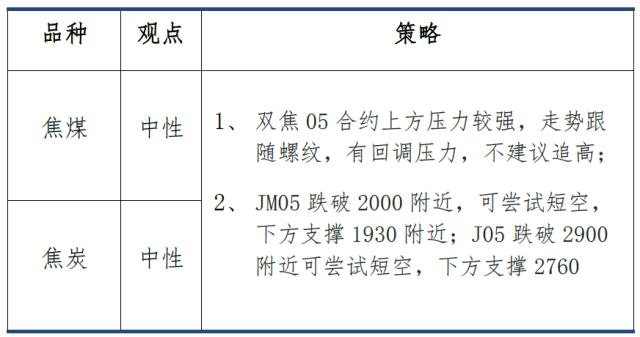

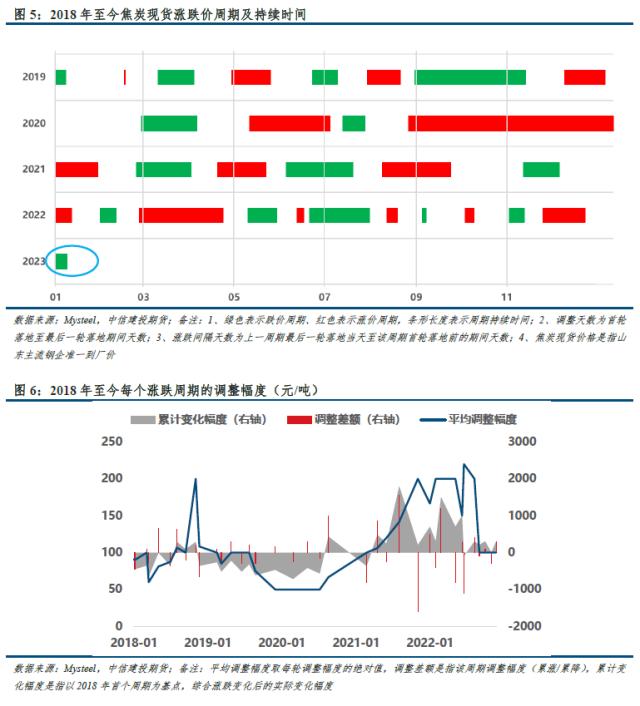

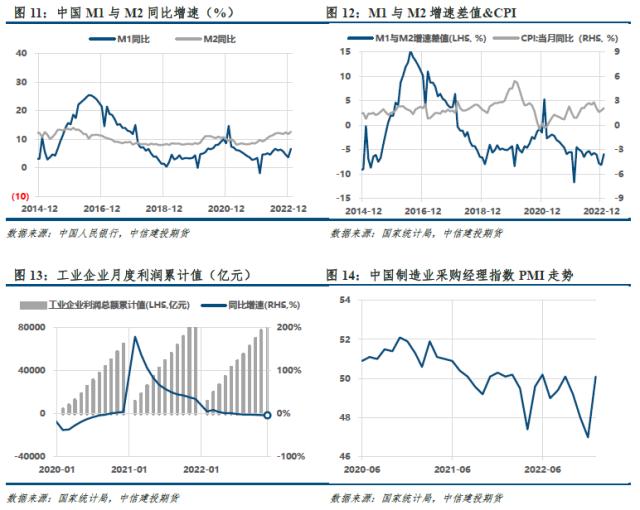

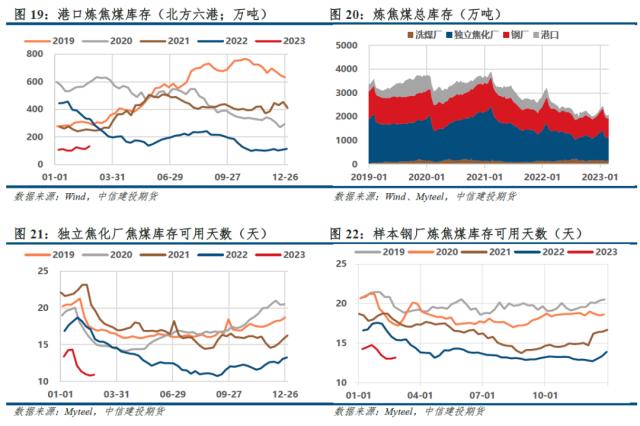

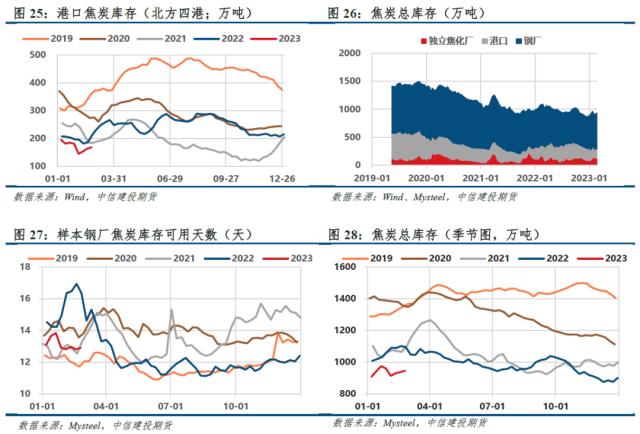

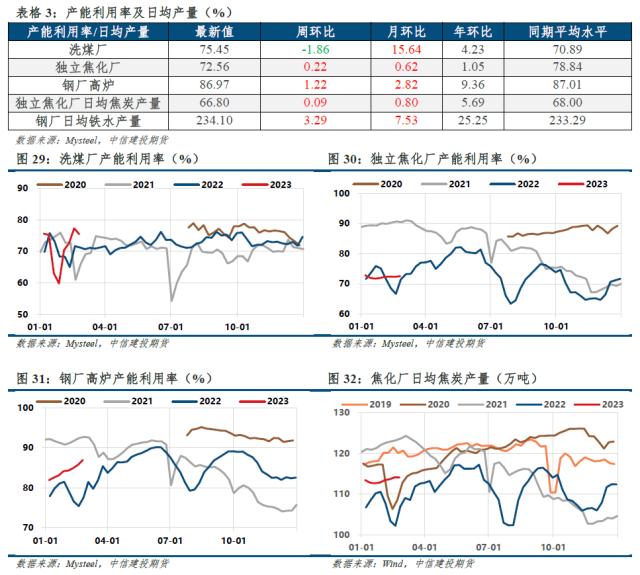

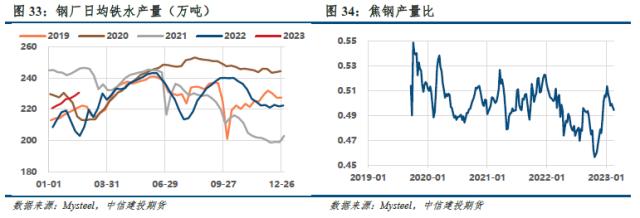

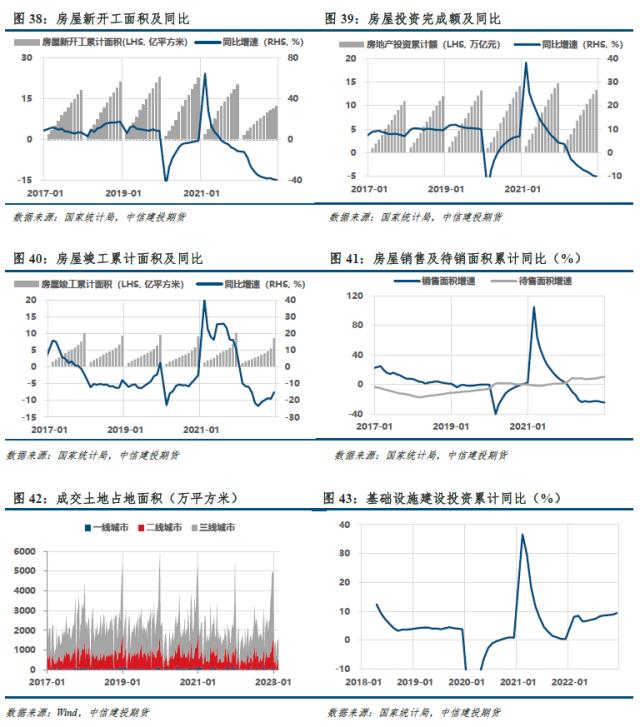

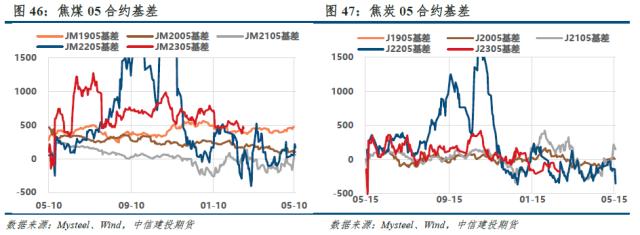

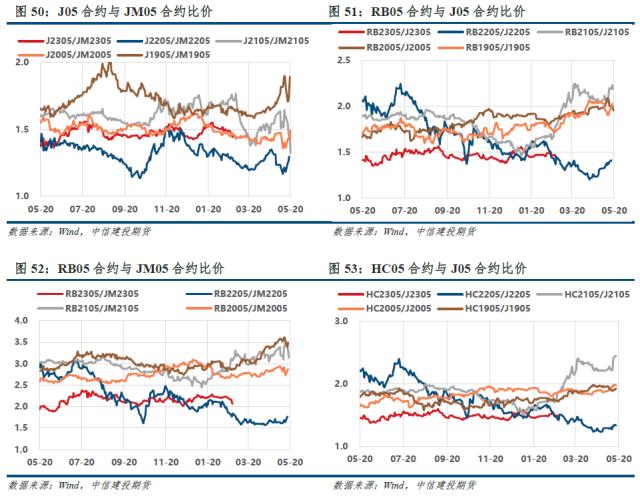

来源:CFC金属研究 摘要 本期策略  主线逻辑: 铁水持续回升,空间取决于终端需求;尽管蒙煤进口增量大,但国产煤供应不及预期,叠加突发事件驱动,焦煤一季度末整体库存或环比收紧;黑色暂无做空动能,市场预期过于一致,盘面已充分交易,需警惕负反馈。 利多因素: Ø 稳经济信号偏强,市场交易两会政策预期; Ø 终端需求改善,产业链利润扩张; Ø 铁水产量超预期回升,上方尚有空间; 利空因素: Ø 成材供强需弱,需警惕负反馈; Ø 焦钢毛利差扩至2.4%,利润再分配驱动向下; Ø 蒙煤、澳煤进口增量预期偏强; 上期策略回顾: 三维驱动均向下,谁来扛起双焦? 正文 01 行情回顾 本周,终端需求好转,产业链利润走扩,铁水持续回升,焦钢企业加大补库力度;阿拉善盟发生煤矿坍塌事故,内蒙古露天煤矿陆续开始停产自查,山西吕梁市相关部门也已下发事故警示通报,国产煤供应有所收紧,双焦盘面强势上行。 截至02月24日,盘面焦煤主力合约收盘价2049.5点,环比上月+8.7%,吕梁低硫主焦煤汇总价2500元/吨,环比上月+150元/吨;盘面焦炭主力合约收盘价2952.5点,环比上月+2.2%,日照港(2.86 +0.35%,诊股)准一级冶金焦出库价2760元/吨,环比上月+80元/吨。 本月,焦炭出口外贸订单价格、沙河驿蒙5#精煤报价均稳中偏强运行。    02 宏观数据  03 双焦基本面数据 3.1原料可用天数转增,补库力度加大 焦煤:2月,上游和港口小幅累库,焦钢厂内明显去库。本周,煤矿仍在累库,洗煤厂库存转降,钢厂、焦化厂陆续补库,港口库存囤积;整体库存增加,焦煤库存驱动向下;焦化厂炼焦煤库存可用天数回升。   焦炭:2月,焦化厂和港口库存明显下移,钢厂有意补库。本周,焦企库存续降,钢厂库存转增,港口有所累积;整体库存增加,焦炭库存驱动向下。钢厂场内焦炭库存可用天数回升。   焦钢企业对焦煤的补库并不充分,低库存对焦煤价格形成支撑。焦炭、焦煤的整体库存在去年12月上旬和11月上旬触及近五年低点,而后持续回升,然春节期间及节后库存超预期下滑。当前库存绝对值仍位于近五年极低位。当前钢厂和独立焦化厂的炼焦煤库存可用天数也面临类似的问题,可见焦钢企业对焦煤的补库并不充分,这可能源于三点:其一,近两年炼焦煤库存快速枯竭,库存重建进程缓慢;其二,为应对市场不确定性,低库存逐步成为应对风险的常态化措施;其三,产业链利润集中在矿端,焦钢企业现金流较差,不愿进行补库。 3.2 铁水产量续增,焦钢产量比下滑 2月,产业链各环节陆续复工复产,其中钢厂高炉、洗煤厂开工率环比明显改善。本周,终端需求好转,钢厂盈利能力修复,铁水稳步上升,焦炭需求保持增长;成本支撑增强,焦企开工积极,焦钢产量比继续下滑;事故导致乌海露天矿停产自查,山西开展安全生产大检查持续至5月底,其余地区安检趋严,国产煤供应小幅收缩;甘其毛都口岸闭关三天,日均通关车辆明显回落。   3.3产业链利润扩张,但焦钢毛利差仍在高位 利润能否从原料煤端传导至下游,有赖于两方面:其一,炉料需求是否持续羸弱;其二,主焦煤供应端能否有明显增量。 对于前者,炼焦煤种现货价格前期明显下移,焦化利润继续改善,成材价格偏强运行,产业链利润正在扩张,周度螺纹毛利修复至-65元/吨附近(+35),焦钢毛利差反弹至2.4%附近,来自利润再分配的做空驱动在增强。铁水回升至234.1万吨附近,超出季节性回升规律,根据往年经验,日均铁水产量在4月末运行区间为235-240万吨,铁水实际空间大小取决于终端需求表现。 至于后者,截至2月15日,甘其毛都累计进口376.4万吨,我们将进口蒙煤一季度环比增量预测值上调至61万吨,可增产约0.8万吨/日的铁水;年初至今铁水均值226.7万吨/日,预计一季度均值230万吨/日(环比+1.3);国产煤方面,根据周度数据,预计一季度原煤产量环比小幅下滑;综上所述,不考虑海运煤进口变动,由于铁水回升斜率较大,且国产煤供应不及预期,一季度焦煤供需或较去年四季度更为收紧。根据历史数据,2022年末焦煤整体库存较2022年三季度末增加了61万吨;2月17日,焦煤整体库存较去年末下降258万吨,可见炉料需求的回升对双焦的拉动作用仍值得期待,4月需警惕负反馈再度返场。 除了铁水超预期回升外,风险点还在于第二波疫情感染和澳煤进口。若3月出现第二波疫情感染导致生产中断,结合去年经验,预计对生产的减量影响为煤矿>;焦化厂>;钢厂,利多焦煤。澳煤方面,我们认为贸易重构需要时间,且国内外煤价倒挂,澳煤一季度难以冲击国内市场。  3.4 地产仍是拖累,基建需求保持强劲   3.5 基差走弱,焦煤为强势品种 基差方面,终端需求好转,产业链利润走扩,铁水持续回升,焦钢企业加大补库力度;阿拉善盟发生煤矿坍塌事故,内蒙古露天煤矿陆续开始停产自查,山西吕梁市相关部门也已下发事故警示通报,国产煤供应有所收紧,双焦盘面强势上行,因此基差偏弱运行(基差历史分位:JM05 53%,J05 10%),符合上期判断。 现实:焦炭方面,终端需求好转,钢厂盈利能力修复,铁水稳步上升,焦炭需求保持增长;成本支撑增强,焦企开工积极,焦钢产量比继续下滑;市场提涨风声再起,港口报价上调。焦煤方面,事故导致乌海露天矿停产自查,其余地区安检趋严,产量小幅收缩;市场情绪回暖,部分下游抢先补库;口岸蒙煤日通车持续高位,监管区库存190.5万吨(-9.5)。 现货价格预期:当前焦钢毛利差走高,但终端需求改善带动产业链利润扩张,铁水产量显著增加,焦价第一轮提涨落地概率较大,对应现货仓单2960;展望一季度,尽管进口蒙煤同比/环比均有增量,但铁水超预期回升,国产煤供应环比收紧,焦价预计提涨二至三轮,对应现货仓单3060、3160。 全年预期:2023年交易逻辑与2022年类似,国内复苏预期主导市场,预期证伪时切换为利润再分配。不同点在于,防疫政策优化削减了不确定性,以及焦煤供应继续趋松。 综上所述,预计基差后期将以现货上涨、期货回落的方式走强。  期差方面,需求端不确定性较强,但乐观预期一季度难证伪;供应端,焦煤一季度或仍有供应扰动,但在下半年的进口增量相对明确,JM05-09正套明显走强,符合上期策略,但头寸已运行至高位,建议设好止盈。  比价方面,05合约煤焦比1.441,位于历史低位(17%);钢焦比1.443,位于历史低位(26%),焦煤显著走强,空钢厂利润、焦化利润头寸明显盈利。 宏观层面,政策利好频出,预期交易随时返场,对盘面的提振作用不容小觑。驱动角度,焦钢毛利差升至2.4%,但产业链利润扩张,利润驱动中性;焦煤库存驱动向下,焦炭库存驱动向下;按涨一轮计算现货仓单2960,J05合约小幅贴水,基差驱动向上。供需预期,铁水持续回升,空间取决于终端需求;尽管蒙煤进口增量大,但国产煤供应不及预期,叠加突发事件驱动,焦煤一季度末整体库存或环比收紧;黑色暂无做空动能,市场预期过于一致,盘面已充分交易,需警惕负反馈。 操作上,双焦05合约上方压力较强,走势跟随螺纹,有回调压力,不建议追高;JM05跌破2000附近,可尝试短空,下方支撑1930附近;J05跌破2900附近可尝试短空,下方支撑2760。  不确定性风险: 政策落地成效不及预期,终端需求不及预期,国产煤供应超预期,进口煤增量超预期,钢厂复产不及预期等 |

|

|  |

|

微信:

微信:

发表于 2023-2-28 09:30

|

发表于 2023-2-28 09:30

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html