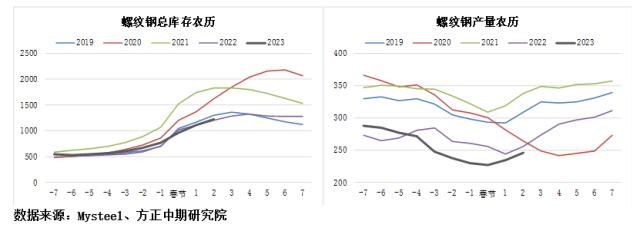

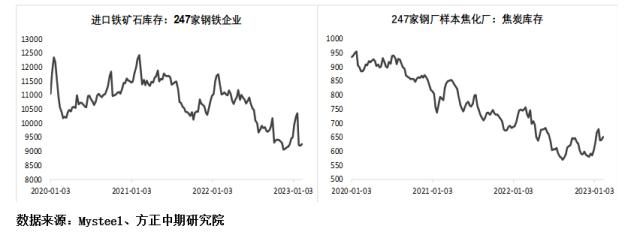

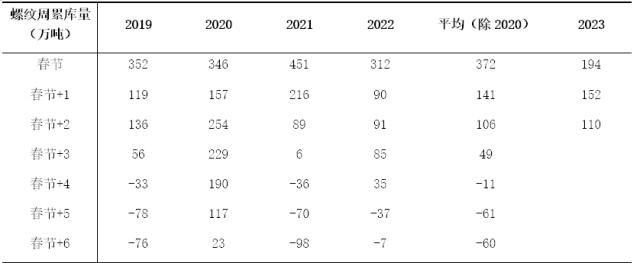

来源:方正中期期货有限公司 摘要:春节后需求回升不快,对乐观预期有所打压,但螺纹供应不高,钢厂原料库存较低,同时今年旺季仍有时间验证,高炉成本及冬储成本对价格有比较强的支撑。 政策利多影响已在盘面显现,但自去年低开始政策重心由防疫转向稳经济后,今年政策目标大概率还是要看到经济数据好转、内需改善,在此之前,政策仍不会轻易退出且不利情况下可能会继续增强,近日总书记提到要充分发挥消费的基础作用和投资的关键作用,政策端为钢价提供了隐性的底部支撑,这也使经济好转前,成材消费即使回升较差,可能出现的也是一个较弱的负反馈。 从中期看,本轮上涨周期结束并出现一轮明显回落可能要几个条件,一是国内经济见到明显改善,引发对政策刺激放缓的预期,二是利润好转及持续去库带动钢材产量回到去年以来的偏高位,三是钢厂原料有一定补库,海外方面,则是后续美国通胀仍具韧性,使加息预期得以延续,从国内外主要数据的公布时间看,二季度出现的可能性大一些,在此之前价格回落幅度预计可控。 结合本周开复工数据看,对于未来价格走势,一种可能的情形是:螺纹消费继续缓慢恢复,春节后第4周开始降库,螺纹库存、产量位于同期低位,库销比回落带动价格再度上涨,之后钢厂利润改善并刺激复产,供应回到去年以来偏高位,3月下旬国内经济数据公布并如期向好,乐观预期真正反应到价格上,政策进一步刺激的预期减弱,同时美国通胀数据如果仍有韧性,届时海内外宏观面可能有一定压力,本轮价格上涨可能会结束。 因此,近期仍需关注现货产销的回升速率,最近两周螺纹库存变动如果好于过去几年均值,则价格重拾上涨的概率会加大,短线继续关注3950到4200的波动区间,进一步向上突破需要的是需求绝对量走高进而刺激钢厂复产和原料补库,引发正反馈行情。 正文 1、旺季不明显但还未证伪 春节后两周,建材终端消费恢复一般,螺纹表观消费在近几年低位,全国施工企业开复工率在节后第三周同比转增,从市场看,基建项目整体仍平稳向好,房建施工相比之下改善不十分明显,资金问题依然存在,乐观预期还有待兑现,不过今年春节提前一周以及防疫政策的放开,因此人员流动及气温对需求复苏可能有所抑制,这也使旺季消费还需时间验证,并未完全证伪。 2、现货矛盾不大 螺纹总体看供应压力仍较低。节后两周时间产量增加18.8万吨,同比减少9.8万吨,累库262万吨,高于去年181万吨,总库存目前略高于去年,但还低于19年,电炉继续亏损,高炉盈亏线附近,因此产量季节性回升后,低利润可能影响供应回升,现货矛盾相对不明显。  3、成本存在一定支撑 从成本看,铁水产量接近230万吨,钢厂铁矿、焦炭库存量均不高,和去年10月对比,当前铁矿库存下降9%,焦炭库存基本持平,在铁水产量不降的情况下,原料库存继续压缩空间有限,同时利润稍有改善可能刺激原料补库,螺纹高炉成本在4060元附近,有一定支撑。  4、政策预期平稳 利多仍有释放空间 宏观预期依然平稳,前期大量政策出台后,目前更多是政策效果验证的阶段,1月信贷较强,货币保持宽松,但居民尚未有增加大额支出的情况,30城地产销售同比正增后,上周再度转负,而代表从业者预期的贝壳经理信心指数延续去年12月以来的回升态势,核心城市二手房市场回暖,房价上涨,但全国范围改善不大,国内经济再度出现恢复弱于预期之前,进一步的政策刺激或不多,对当前市场而言,实际消费变动或更为关键。 不过政策端对市场利多可能还未到达顶点,在由防疫转向经济增长后,今年政策目标大概率还是要看到内需改善、经济数据好转,在GDP、投资、消费等企稳回升前,政策仍不会轻易退出且不利情况下可能会继续增强,这也为钢价提供了隐性的底部支撑,因此国内经济好转前,消费即使如预期偏差,可能出现的也是一个弱的负反馈,而非如去年下半年一样的大跌行情。  5、上半年需求有压力 但大跌需要见到预期初步兑现 从中期看,本轮上涨周期结束并出现一轮大幅调整需要几个条件,一是国内经济见到明显改善,引发对政策刺激放缓的预期,二是利润好转及持续去库带动钢材产量回到去年以来的偏高水平,三是钢厂原料库存回到去年来的中位之上,海外方面,则是市场对加息周期结束的预期因通胀具备较强韧性而落空,从国内外主要数据的公布时间看,二季度出现的可能性大一些。 房建施工的改善速度不会很快,从一线城市二手房销售回暖到全国范围销售改善及施工上升,大概率还是要到下半年之后,这可能会使上半年螺纹消费继续受基建支撑,同比不会很强,在缺乏地产消费的情况下,需求高度会继续限制上半年的上涨高度。 6、短期价格要关注库存变动 对于未来一段时间的走势,结合本期百年建筑网调研的开工数据看,一种可能的情形是:从目前至3月旺季初期螺纹消费继续缓慢恢复,春节后第4周开始降库,螺纹库存、产量继续在同期低位,低库销比及不差的政策预期带动价格再度走强,配合钢厂原料补库,螺纹价格可能破前高,钢厂利润改善并刺激复产,供应回到去年以来偏高位,一直到3月下旬国内经济数据公布并如期向好,乐观预期真正反应到价格上,政策进一步刺激的预期将减弱,同时美国通胀数据如果仍有韧性,届时海内外宏观面可能有一定压力,本轮价格上涨可能会结束。 因此,近期仍需关注现货产销的回升速率,最近两周螺纹库存变动如果好于过去几年均值,则价格重拾上涨的概率会加大,短线继续关注3950到4200的波动区间,进一步向上突破需要的是需求绝对量走高进而刺激钢厂复产和原料补库,引发正反馈行情。  |

|

|  |

|

微信:

微信:

发表于 2023-2-17 17:47

|

发表于 2023-2-17 17:47

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html