陆家嘴大宗商品论坛 作者 | 楚新莉 中信建投期货工业品分析师 · 摘要 · 本期策略: 钢材:2305合约3900-4000区间逢低做多。 从钢材基本面上看,春节后建材市场不论是供给还是需求,复苏都不及预期。螺纹长流程产量由于亏损维持低产量态势。表观消费方面,较于往年农历同期,本期表需回升程度偏低,节后多数工地尚未复工。库存方面,螺纹近两周社库垒库幅度较大,社库终点或相较去年水平有所抬升。按常规季节性而言在2月下旬逐渐能看到去库。 热卷(4142, 1.00, 0.02%)目前供需矛盾不大,但消费亮点不足,下游谨慎拿货,投机消费预期不强。目前看,经济继续以加大基建投资来对冲房地产衰退,制造业消费上升空间偏小。在这样的预期下,热卷价格短期可上冲空间相对有限。 本周卷螺差小幅走扩。1月欧洲进口配额释放,但土耳其部分钢厂因地震停产,目前欧洲的供应偏紧,市场反映近期热卷出口利润好于内销 (出口成交价格高于内贸100-200元吨)、出口订单情况良好,热卷出口订单增加导致卷螺差走扩。但出口难以长期持续,卷螺差扩张的空间比较有限。 展望后市,短期需求持续改善,钢价走高回落后风险部分释放,且两会前政策预期会一直存在,钢价仍有支撑。下周重要数据较多,可等待回调做多机会,关注3900-4000区间。 不确定因素: 海外加息周期,国内经济复苏节奏 一、螺纹 1.1 本周现货市场表现:建材涨跌不一,热卷普涨

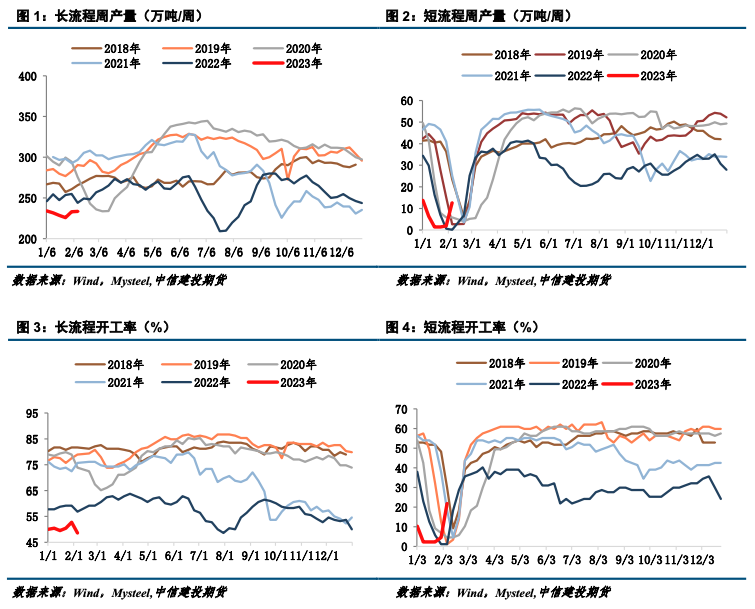

1.2 螺纹供给:短流程复工,长流程保持低开工

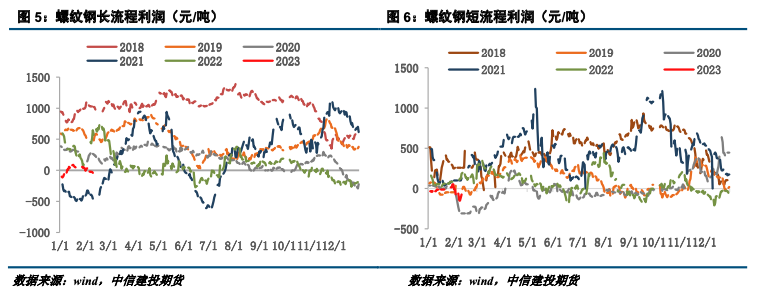

本周螺纹产量小幅增加,短流程企业复产速度较快,个别长流程企业节后执行停复产计划导致长流程开工率出现下滑。预计下周复产企业继续增加,但由于利润不佳,产量增幅有限。Mysteel周度数据显示,截至2月10日,螺纹周度产量246.11万吨,环比增加11.21万吨。从工艺角度来看,本周长流程产量233.51万吨,环比增加0.51万吨,短流程产量12.6万吨,环比增加10.7万吨。本期长流程开工率48.62%,短流程开工率21.84%。 从利润视角看,本周钢厂长短流程利润重回亏损,目前长流程亏损50-100元/吨,短流程利亏损50-100元/吨。钢厂盈利率38.53%,多数钢厂生产仍亏损,复产增产驱动不足。

1.3 螺纹表需:关注下游返工进程

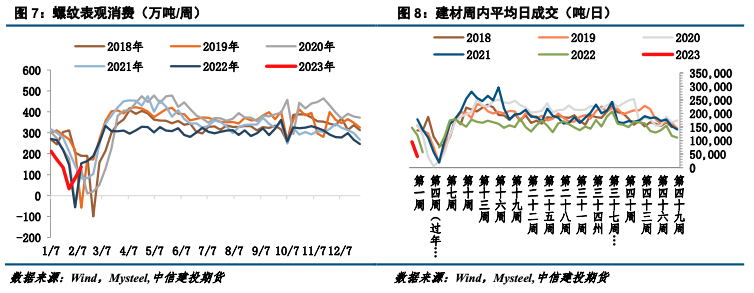

表观消费方面,本周螺纹表需136.27万吨,环比增加53.32万吨。相较于往年农历同期,本期表需回升程度偏低,节后多数工地尚未复工。百年建筑调研,截至2月7日全国施工企业开复工率为38.4%,较上期提升27.9个百分点,同比去年(农历正月十七)降低12.6个百分点;劳务到位率为43.3%,较上期提升28.6个百分点,同比去年降低16.9个百分点。目前建材市场成交处于回升修复阶段,但恢复速度较慢。下游工地复工进程较慢,叠加华东雨水密集,实际需求还需要更多的时间验证。 1.4 螺纹库存:垒库周期预计缩短

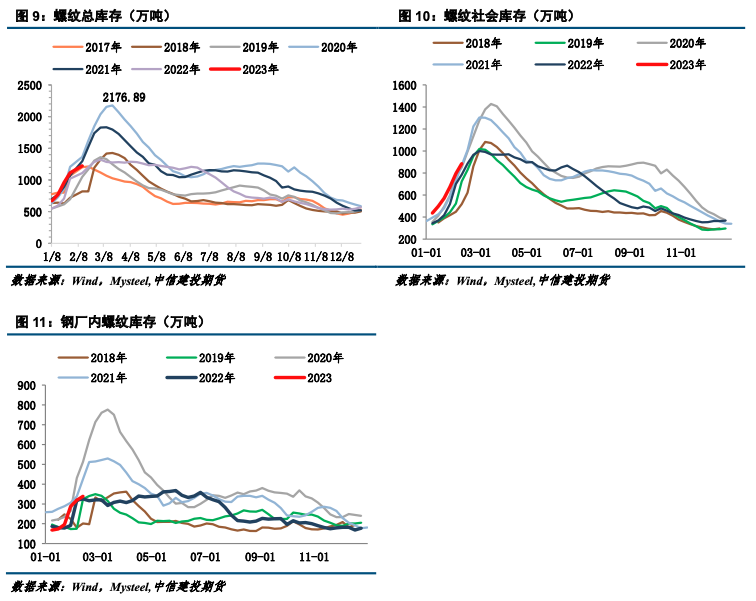

截至2月10日,螺纹钢(4063, 5.00, 0.12%)总库存1223.17万吨,环比增加109.84万吨。目前总库存水平略高于去年同期水平。分环节看,螺纹社库相较往年处于高位,钢厂库存接近历史同期水平。本期社库884.82吨,环比垒库89.9万吨,厂库338.35万吨,环比垒库19.94万吨。螺纹近两周社库垒库幅度较大,社库终点或相较去年水平有所抬升。按常规季节性而言在2月下旬逐渐能看到去库。 二、热卷 2.1 热卷供需:供需基本持平,矛盾不大

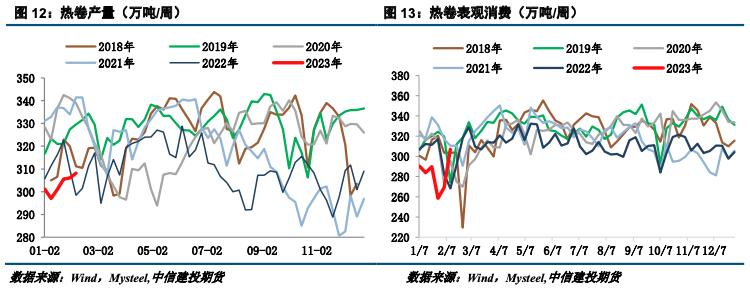

供给端,Mysteel周度数据显示,截至2月10日,热卷周度产量308.15万吨,环比增加2.11万吨,近期持续小幅上行。需求端,热卷表需307.01万吨,环比增加37.72万吨。本期供需基本持平,总库存表现为平。目前热卷供需矛盾不大,但消费亮点不足,下游谨慎拿货,投机消费预期不强。目前看,经济继续以加大基建投资来对冲房地产衰退,制造业消费上升空间偏小。在这样的预期下,热卷价格短期可上冲空间相对有限。 2.2 热卷库存:接近库存高点

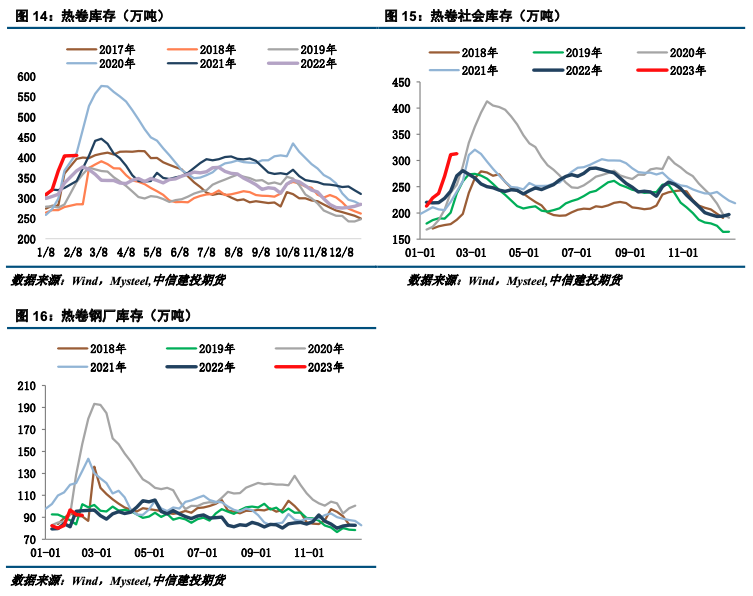

截至2月10日,热卷本周垒库1.14万吨至404.92万吨,其中社库垒库1.95万吨至313.04万吨,厂库去库0.81万吨至91.88万吨。目前热卷总库存水平上行至历史同期最高位置,目前热卷供需基本持平,垒库压力并不大。 2.3 钢材总结: 宏观方面,央行公布1月社融、信贷数据,数据显示1月社融新增5.98万亿元,社融存量增速9.4%,较前值-0.2%(前值9.6%)。结构上,企业中长期信贷维持高增,较上月继续回升0.6个百分点至10.6%,但居民贷款的复苏势头被打断,居民中长期贷款仅新增2231亿元,同比少增5193亿元。企业债融资规模增加1486亿元,同比少增-4352亿元,政府债增加4140亿元,同比少增-1886亿元,是社融的主要拖累项。1月信贷居民和企业之间明显的冷热不均,核心分歧在于地产,对于地产投资何时触底反弹市场仍未达成共识。克尔瑞地产追踪的数据显示,短期市场的确有些升温迹象,无论是从成交回升、还是项目到访、认购量上升,折扣力度收回等,但不应当对当前个别项目的热销抱持着过于乐观的预期,热度能否延续仍有待观察。一方面按照历史规律,因春节返乡,年后基本都会迎来一轮需求释放;另一方面疫情的全面解绑也会释放部分补偿性购房需求。从目前热销项目来看,主要还是集中在一二线和强三线的核心片区,能否由点及面仍有待后市验证。 时至今日,本轮地产下行周期已经持续一年左右,地产投资、销售、价格和三工面积的增速都处于下滑区间。目前看,当前经济继续以加大基建投资来对冲房地产衰退,制造业消费上升空间偏小。据Mysteel不完全统计,2023年1月,全国各地共开工11635个项目,环比增长189.5%;总投资额约93819.2亿元,环比增长243.7%,同比增长93.0%。 从钢材基本面上看,春节后建材市场不论是供给还是需求,复苏都不及预期。螺纹长流程产量由于亏损维持低产量态势。表观消费方面,较于往年农历同期,本期表需回升程度偏低,节后多数工地尚未复工。库存方面,螺纹近两周社库垒库幅度较大,社库终点或相较去年水平有所抬升。按常规季节性而言在2月下旬逐渐能看到去库。热卷目前供需矛盾不大,但消费亮点不足,下游谨慎拿货,投机消费预期不强。目前看,经济继续以加大基建投资来对冲房地产衰退,制造业消费上升空间偏小。在这样的预期下,热卷价格短期可上冲空间相对有限。 本周卷螺差小幅走扩。1月欧洲进口配额释放,但土耳其部分钢厂因地震停产,目前欧洲的供应偏紧,市场反映近期热卷出口利润好于内销 (出口成交价格高于内贸100-200元吨)、出口订单情况良好,热卷出口订单增加导致卷螺差走扩。但出口难以长期持续,卷螺差扩张的空间比较有限。 展望后市,短期需求持续改善,钢价走高回落后风险部分释放,且两会前政策预期会一直存在,钢价仍有支撑。下周重要数据较多,可等待回调做多机会,关注3900-4000区间。 |

|

|  |

|

微信:

微信:

发表于 2023-2-13 08:53

|

发表于 2023-2-13 08:53

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。