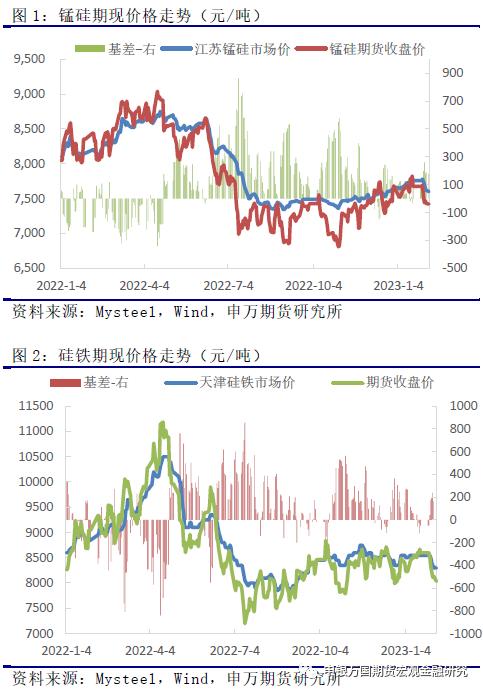

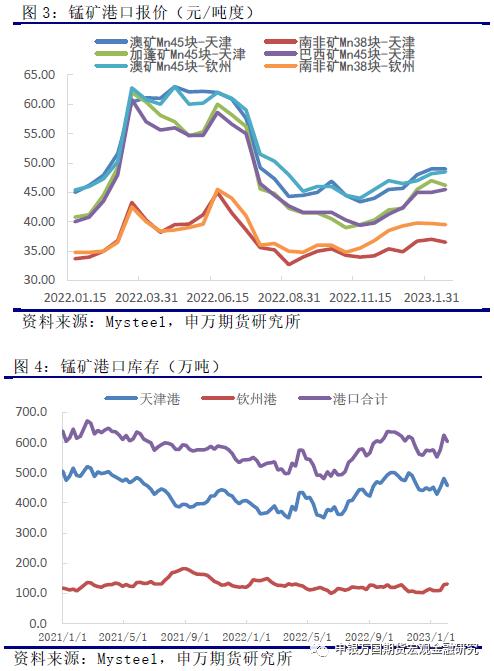

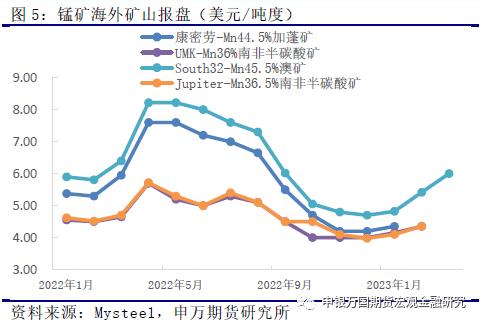

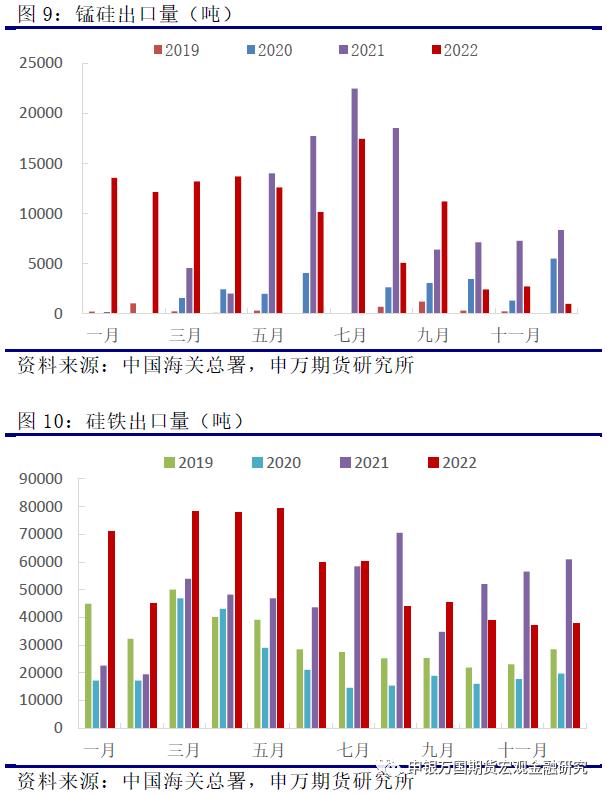

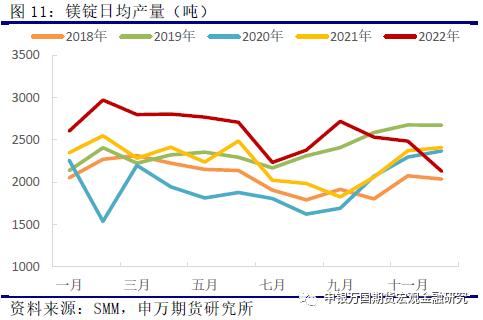

来源:申银万国期货宏观金融研究 摘要 节后归来,双硅期货价格跟随黑色系其他品种、呈现高位回调的走势。锰硅期价由节前的7700元/吨一线下跌至7400元/吨一线,硅铁价格则由8600元/吨一线下挫至8000元/吨一线。现货市场成交情况一般,新一轮钢招暂未开启,期货价格走弱、上下游观望情绪较浓,春节期间厂家库存小幅积累,现货价格跟随盘面表现偏弱。江苏市场价格由7760元/吨一线逐渐下调至7600元/吨,天津72硅铁合格块价格由8550元/吨下调至8300元/吨,期现基差较节前有所扩大。目前钢材产量仍处偏低水平,节日期间铁合金厂家生产较为稳定,2月钢招尚未大范围展开,需求空窗期内市场供需关系较为宽松,双硅价格上方承压。 展望后市,到港成本上升、锰矿让价空间缩窄,锰硅价格的下方支撑力度有望转强。行业利润仍存,厂家开工积极性不减,后市若南方产区利润修复、锰硅产量存有进一步抬升的空间。硅铁行业利润较为可观,厂家开工趋于增加,供应水平或将逐渐抬升。目前粗钢产量仍处低位,但黑色产业链预期向好,加之近期钢厂利润逐渐好转、复工积极性较高,钢材产量趋于回升,对双硅的需求或将逐渐回暖,等待新一轮钢厂招标开启带来的提振。当前双硅市场供需关系仍显宽松,厂家库存有待消化,价格上方压力仍存;但随着需求端的好转,双硅价格有望呈现偏强走势,操作上建议关注多配机会。 正文 01 近期双硅价格走势分析 节后归来,双硅期货价格跟随黑色系其他品种、呈现高位回调的走势。锰硅期价由节前的7700元/吨一线下跌至7400元/吨一线,硅铁价格则由8600元/吨一线下挫至8000元/吨一线。现货市场成交情况一般,新一轮钢招暂未开启,期货价格走弱、上下游观望情绪较浓,春节期间厂家库存小幅积累,现货价格跟随盘面表现偏弱。江苏市场价格由7760元/吨一线逐渐下调至7600元/吨,天津72硅铁合格块价格由8550元/吨下调至8300元/吨,期现基差较节前有所扩大。目前钢材产量仍处偏低水平,节日期间铁合金厂家生产较为稳定,2月钢招尚未大范围展开,需求空窗期内市场供需关系仍显宽松,双硅价格上方承压。  02 双硅基本面行情解析 1、锰矿底部支撑转强,矿商让价空间收窄。 节后锰矿价格小幅探涨,加蓬不可抗力事故导致发运缺口,矿商挺价情绪延续至春节之后。但由于期货盘面走弱,同时港口库存仍处600万吨以上的高位水平,锰硅厂家对矿价接受度不高、暂未开启大范围的原料采购,同时在采购锰矿方面仍显示压价情绪,锰矿市场成交冷清,近期矿价有所松动。 从外矿山报价上看,2月到港成本较1月上调1元/吨度,3月成本将进一步上调2.8元/吨度,锰矿价格的底部支撑逐渐转强,矿商让价空间趋于缩窄。当前锰硅厂家开工积极性尚可,产量水平维持高位,需求端对矿价仍存支撑。后市若锰硅价格走势转强、厂家利润扩张,对锰矿采购的压价情绪或将有所减轻。   今年焦炭价格经历了两轮提降后维稳运行,当前银川二级冶金焦出厂价在2200元/吨。钢厂产量趋于回升,对焦炭价格形成提振,但近期焦煤供应偏紧格局有所改善,加之澳煤进口逐渐放开,焦煤估值存有回落空间,或拖累焦炭价格的表现。综合来看,短期焦炭价格或仍将以维稳运行为主。  去年年底,兰炭价格小幅上调后持稳,当前神木小料价格在1500元/吨。保供政策下电厂煤炭较为充足,需求表现偏弱港口库存高企,加之节后坑口煤炭产运逐渐恢复,市场煤价格中枢趋于下行,兰炭价格下方支撑或将有所弱化。但下游需求逐渐回暖提振兰炭市场,后市神木兰炭小料价格或难以出现大幅波动。  2、钢厂利润有所修复,粗钢产量趋于回升。 去年11月以来,虽然黑色产业链终端需求尚未出现明显好转,但在一系列地产板块支持政策的提振下,产业链整体预期偏强,钢价中枢底部抬升。但从钢厂利润的角度考量,虽然钢材价格抬升,但炉料价格随之同步上行,使得钢厂利润并未回正。今年年初,钢厂利润有所恢复,高炉利润逐渐向零轴靠拢。当前钢材产量仍处同比低位水平,但节后归来钢厂开工已有所回升。根据中钢协的数据统计,1月下旬我国粗钢日均产量246.04万吨,虽然较2022年同期偏低4%,但环比12月底回升了2.2%左右。 在政策加持下,今年黑色产业链终端需求或将逐渐回暖,钢厂利润有望进一步修复。上半年通常为钢材产量的回升周期,粗钢产量水平将逐渐抬升,对双硅的需求有望逐渐增加。1月钢厂锰硅库存可用天数22.7天、硅铁库存可用天数21.35天。当前新一轮钢厂招标即将启动,下游需求的集中释放也将对双硅市场形成一定程度的提振作用。  去年二季度开始,海外粗钢产量同比由增转降,加之地缘政治方面的影响逐渐弱化,双硅出口量逐渐回落。年底海外需求延续疲态,10-12月锰硅月度出口量不足3000吨,硅铁月度出口量降至40000吨以下的年内低位、出口市场在一定程度上拖累了双硅价格的表现。当前美联储加息周期持续,海外经济仍处底部区间,海外粗钢产量出现大幅增量的概率偏低,双硅出口难以出现超预期的增量。但3月双硅出口量处于回升周期,后市出口市场有望出现一定程度的好转,对合金价格形成支撑。  2022年受全国疫情影响、终端需求表现不佳,上半年镁锭产量处于同比高位,供应压力下金属镁的价格中枢高位回落。行业利润走低、下半年镁锭产量逐渐下滑,年底终端需求转淡,镁锭价格中枢进一步下滑,镁锭日均产量降至全年最低水平。今年年初镁锭价格止跌企稳。节前工厂停产、减产以及检修状况较多,目前行业 开工缓慢恢复。 下游企业基本复工,部分刚需采购或可给予镁市一定的支撑。金属镁市场供需两侧均趋于恢复,对75硅铁的需求有望出现一定程度的回升。  3、市场转向供需两旺,供应压力有望缓解。 锰硅方面,近期北方地区厂家利润在200元/吨左右,行业利润尚可,厂家生产积极性不减,春节期间锰硅开工较为稳定,节后归来日产水平进一步抬升。南方地区由于用电成本居高不下,加之贵州产区受用电短缺影响,整体开工维持偏低水平。截止到2月3日当周,锰硅日均产量29281吨,较前一周增492吨,增幅1.71%。厂家利润空间仍存减产驱动不足,锰硅价格有望抬升、南方厂家利润修复、开工仍存回升空间。锰硅日均产量或将逐渐抬升至30000吨以上的高位水平。  硅铁方面,兰炭价格持稳,氧化铁皮价格下滑,主产区平均生产成本在7450元/吨,发运至华北地区的运费在320-370元/吨,参考天津8300元/吨一线的市场价格,当前硅铁利润在500元/吨左右,厂家生产积极性较高,节后归来前期检修的厂家陆续复产。截止到2月3日当周,硅铁日均产量17058吨,较前一周增580吨,增幅3.52%。当前硅铁行业利润可观,2022年日产水平的峰值在18406吨,后市硅铁日产水平存有较大的抬升空间。  库存方面,节前下游钢厂补库需求集中释放,春节假期前后双硅下游需求处于空窗期,市场库存出现小幅积累。截止到2月3日,锰硅厂家库存在17.87万吨,较节前增1.15万吨,增幅6.88%;硅铁厂家库存5.99万吨,较节前增0.26万吨,增幅4.48%。但今年春节双硅厂家累库幅度相比2022年同期明显偏低,去年春节期间锰硅、硅铁库存分别较节前增长107.6%和84.4%。随着钢材产量的回升,需求端的表现将逐渐回暖,加之新一轮钢招的展开,下游需求的集中释放有望为市场带来提振,双硅供应压力或将逐渐缓解。  03 投资逻辑与交易策略 展望后市,到港成本上升、锰矿让价空间缩窄,锰硅价格的下方支撑力度有望转强。行业利润仍存,厂家开工积极性不减,后市若南方产区利润修复、锰硅产量存有进一步抬升的空间。硅铁行业利润较为可观,厂家开工趋于增加,供应水平或将逐渐抬升。目前粗钢产量仍处低位,但黑色产业链预期向好,加之近期钢厂利润逐渐好转、复工积极性较高,钢材产量趋于回升,对双硅的需求或将逐渐回暖,等待新一轮钢厂招标开启带来的提振。当前双硅市场供需关系仍显宽松,厂家库存有待消化,价格上方压力仍存;但随着需求端的好转,双硅价格有望呈现偏强走势,操作上建议关注黑色系整体企稳后、盘面的多配机会。 风险点:1、下游钢厂复产节奏缓慢,双硅去库情况不及预期。2、黑色产业链普跌,双硅市场情绪转弱。3、钢招价格低于预期,利空双硅价格表现。 |

|

|  |

|

微信:

微信:

发表于 2023-2-9 10:22

|

发表于 2023-2-9 10:22

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。