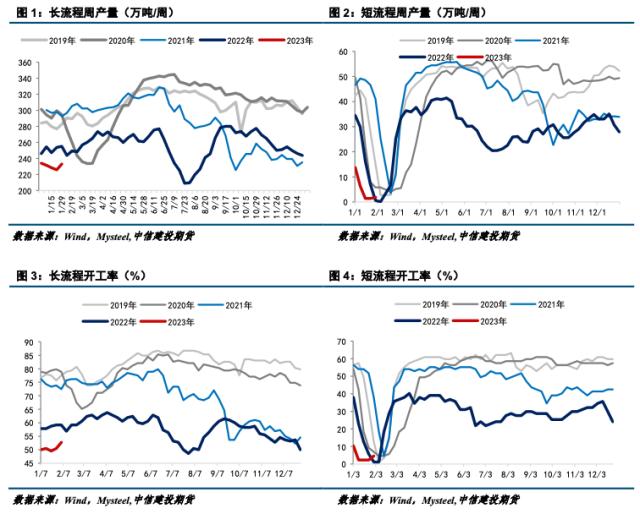

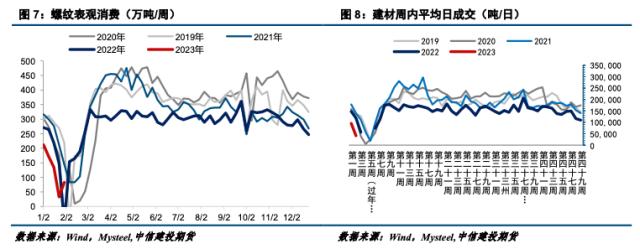

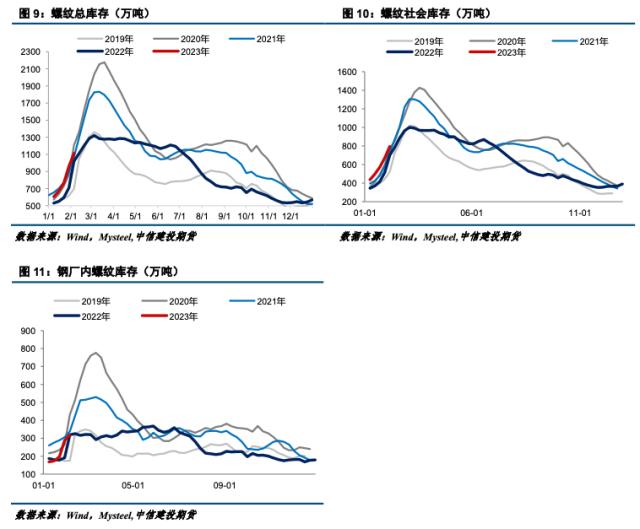

来源:中信建投(26.70 +0.07%,诊股)期货微资讯 摘要 本期策略: 钢材:2305合约3900-4000区间逢低做多。 钢材方面:宏观方面,海外加息潮持续,国内政策利好不断但房市表现不及预期。目前美联储宣布加息25bp,市场解读偏鸽,但欧洲、英国央行加息表态偏鹰。近期地产政策面利好不断,但整体表现低迷,短期楼市数据仍待考验。展望后市,需求复苏情况是短期决定钢材表现的重要因素。基本面低产量叠加中性库存,螺纹钢产业层面压力不大,春节楼市情况表现平淡,短期需求改善情况或不及市场预期,钢价走高回落,但两会前政策预期会一直存在,钢价仍有支撑。 不确定因素: 海外加息周期,国内经济复苏节奏 一、螺纹 1.1 本周现货市场表现:各地普跌  1.2 螺纹供给:节后复工尚未到位  螺纹产量小幅增加,节后螺纹产量随复工复产而回升。Mysteel周度数据显示,截至2月3日,螺纹周度产量234.9万吨,环比增加7.67万吨。从工艺角度来看,本周长流程产量233万吨,环比增加7.17万吨,短流程产量1.9万吨,环比增加0.5万吨。本期长流程开工率64.34%,短流程开工率2.02%。春节后,长流程钢厂开启复工复产,短流程钢厂复产进程较慢,预计下周复工加快,元宵节后开工率达40-50%。节后复工复产以及市场好转预期是近期驱动螺纹产量回升的主要因素。 从利润视角看,近期钢厂长短流程利润有所修复,目前长流程利润30-50元/吨,短流程利润处于盈亏平衡线附近。本期钢厂盈利率34.20%,多数钢厂生产仍亏损,复产增产驱动不足。  1.3 螺纹表需:关注下游返工进程  表观消费方面,本周螺纹表需82.95万吨,环比增加50.19万吨。相较于往年,本期表需回升程度中性,节后多数工地尚未复工,主要集中在元宵节后,需求成色静待观察。据百年建筑网数据,1月31日止全国施工企业开复工率为10.51%,同比去年(农历正月初十,下同)下降16.77%;劳务到位率14.69%,同比去年下降10.97%,整体表现偏弱。 总体来看,经济偏暖方向确定,不宜过度悲观。春节以来铁路客流持续回升,1月22日至2月1日,中国铁路累计发送旅客1.02亿人次,同比增长48.7%,日均发送旅客931万人次,恢复至2019年春运同期的90%。中国疾病预防控制中心数据显示阳性人数自2022年12月22日达到高峰(694万)后逐步下降,1月30日为2.4万,疫情影响退减为节后劳动力参与率恢复提供支撑。 1.4 螺纹库存:垒库周期预计缩短  截至2月3日,螺纹钢总库存1113.33万吨,环比增加151.95万吨。目前总库存水平略高于去年同期水平。分环节看,螺纹社库相较往年处于高位,钢厂库存接近历史同期水平。本期社库794.92万吨,垒库121.39万吨,厂库318.41万吨,垒库30.56万吨。螺纹近两周社库垒库幅度较大,社库终点或相较往年水平有所抬升。考虑到今年防疫政策已有优化,预计垒库时间相较往年缩短1-2周。 二、热卷 2.1 热卷供需:供需均有回升  供给端,Mysteel周度数据显示,截至2月3日,热卷周度产量306.04万吨,环比增加0.45万吨,近期持续小幅上行。需求端,热卷表需269.29万吨,环比增加10.83万吨。本期产量环比基本持平,需求受假期因素影响回调,热卷产量持续高于表需,总库存表现为垒库。目前热卷供需矛盾不大,消费量预期内缓慢回升,复苏节奏逐步加快。节后需求释放程度有待进一步验证,价格震荡调整,短期跟随成材趋势运行。 2.2 热卷库存:持续垒库  截至2月3日,热卷本周垒库36.75万吨至403.78万吨,其中社库垒库40.81万吨至311.09万吨,厂库去库4.06万吨至92.69万吨。目前热卷总库存水平上行至历史同期最高位置,目前热卷供需偏弱,垒库压力并不大。

2.3 钢材总结:

宏观方面,海外加息潮持续,国内房市表现低于市场预期。本周四凌晨,美联储宣布加息25bps,市场解读偏鸽。然而,美联储加息决议落地后,全球数个主要央行包括欧洲央行与英国央行等加息表态偏鹰,宏观经济衰退疑云难消。国内宏观政策持续利好。国家统计局公布数据显示,中国1月官方制造业PMI、非制造业PMI和综合PMI产出指数分别为50.1%、54.4%和52.9%,三大指数均升至扩张区间,经济景气水平明显回升。其中全国钢铁行业PMI为44.4%,环比小幅回升1.4%,连续2个月回升。降首付、降利率等密集政策利好,尚未在楼市激起太大的浪花,1月份百强房企的销售依旧在底部徘徊。一二线城市交易清淡,三四线城市迎来返乡置业高潮,或与疫情管控全面解绑之后需求的延迟性释放相关。整体地产表现低迷,回温增速较缓。 地产政策利好依然是本周政策关注的重点方向。中国证监会召开2023年系统工作会议,会议表明在促进房地产平稳健康发展等重点领域将推出更多务实举措。周内珠海、天津、福州等多个城市首套房贷利率下限亦延续年前趋势下调,现有逾30个城市首套房利率低于4.1%,利率下限放款政策逐渐常态化。目前地产政策面利好不断,为黑色市场提供上行动力,但居民购房意愿偏低,短期楼市表现仍待考验。 从钢材基本面上看,春节后钢材市场逐步复苏。螺纹产量转降为增,长短流程产量近期均出现回调,但整体维持低产量态势。从利润视角看,钢厂盈利率近期持续好转。表观消费方面,螺纹表需节后回调,符合季节性特征,但整体开工复工率不及预期。库存方面,累库幅度较大,考虑到今年防疫政策已有优化,预计垒库时间相较往年缩短1-2周。热卷本期产量和需求均有上升,供给略大于需求。 展望后市,下游需求复苏情况是短中期影响钢价的重要因素,目前市场对此存有分歧,而春节楼市情况表现平淡,短期需求改善情况或不及市场预期,钢价走高回落,但两会前政策预期会一直存在,钢价仍有支撑。短期钢价面临回调,但本轮上行尚未结束。保持谨慎乐观,可等待回调做多机会,关注3900-4000区间。 |

|

|  |

|

微信:

微信:

发表于 2023-2-8 09:44

|

发表于 2023-2-8 09:44

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html