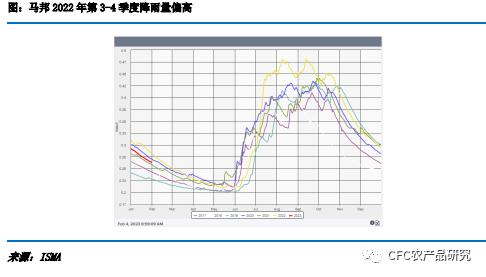

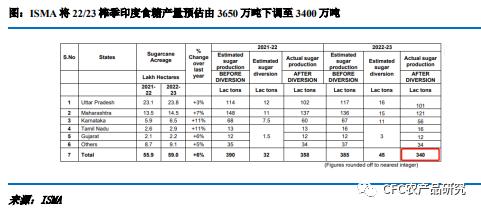

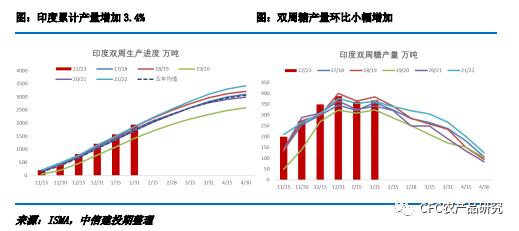

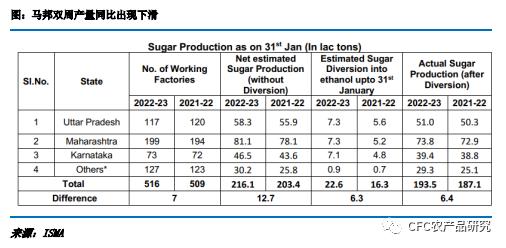

来源:中信建投(26.69 +0.04%,诊股)期货微资讯 在外盘强势上涨的背景下、国内消费复苏的预期下,开工第一天,郑糖领涨农产品(5.66 -0.35%,诊股),跳开百余点,03 合约最高冲至 5878 元/吨,最后收于 5856 元/吨, 涨幅达 3.19%,市场情绪有所回暖,现货跟随期货上调;但后半周郑糖上行动力似有减退,一方面在经历了跳开上涨之后,市场多了一份回补缺口的担忧,一方面国内即将进入消费淡季和库存高峰,上方的空间受制于供需基本面。 国际市场继续由印度定价,榨季初期强烈的增产预期或被推翻,ISMA在本周下调对印度22/23年度预估,由初期的3650万吨下调至3400万吨;产量的下调最终将导致印度第二批食糖出口不足预期,意味着全球贸易流紧张的“强现实”继续发酵。 关注焦点: 1、 随着印度产量超预期的下调,全球食糖贸易流紧张的格局延续,反映在走缩的纽糖3-5价差上。 2、 巴西未入场之前,原糖预计继续维持强势,远月进口利润再次关闭,短期将为郑糖提供支撑,但上方空间受到国内基本面抑制。 印度增产的预期不断被质疑,双周产量第一次出现下降初步验证减产的可能性 此前由于市场对于22/23年度印度和泰国的增产预期极为一致,不少机构也因此将22/23年度全球食糖的供需调至过剩,因此外盘呈现出明显的back结构;但近期印度增产的预期不断被质疑,预期差和紧张的贸易流驱动原糖不断创新高。 本周印度糖业协会大幅下调了对22/23榨季印度食糖的预估,由第一次预估的3650万吨下调至3400万吨,产量从较21/22榨季增加70万吨转变为减少180万吨;其中产量下调最明显的为马邦,据悉,占比印度总产糖量1/3的马邦因降雨提前收榨45-60天,最终产量预计为1210万吨,低于此前预计的1380万吨;印度产量的下调,印度整体的产量也面临下修,意味着第二批食糖出口配额或不足100万吨,甚至有可能没有第二批食糖出口配额发放;贸易流紧张的问题再度成为原糖定价的核心,在印度定价的时间窗口内,预计继续维持强势,直到巴西开榨集中供应原糖之后。   印度最新的双周报显示,截至1月31日糖产量累计同比增加3.4%,双周产量为367万吨,同比增加约4万吨;22/23榨季截至2023年1月31日,共计520家糖厂开榨,其中4家糖厂已收榨,去年同期共510家糖厂开榨,1家收榨。整体的产量虽然没有问题,但马邦减产的可能性已经初步在这次的生产数据上得到体现,1月下半周马邦共计生产135万吨,低于去年的144万吨。双周马邦产量第一次出现同比下降,初步验证减产的可能性。   印度减产最终的结果是流入市场的糖减少,最差的情况是等不来印度的第二批食糖出口配额,那么意味着全球贸易流紧张的格局仍然延续;此外近期包括嘉利高和Alvean均提出对于下个榨季巴西食糖出口或面临物流瓶颈,巴西食糖贸易商Alvean首席执行官Paulo de Souza本周三表示,23/24榨季巴西将迎来粮食的丰产,同时食糖产量预计也将上升,但这可能会增加向港口和消费市场运送食糖的竞争和成本,最终导致巴西出口速度或减慢;在印度减产的消息以及巴西下个榨季物流的担忧下,全球食糖贸易流恢复的时间节点或再度后移,这一点也在回落的3-5价差上得到体现,纽糖03和05合约的价差已经由最高1.5美分/磅降至1.2美分/磅的水平。  强势的原糖和亮眼的产销数据助推郑糖,但随后将面临传统消费淡季和供应压力 截至1月31日,广西和云南销售情况良好。其中广西累计销糖159.66万吨,同比增加26.78万吨;产销率44.65%,同比提高8.21个百分点;工业库存197.89万吨,同比减少33.87万吨;其中1月份单月产糖168.54万吨,同比减少18.62万吨;销糖57.36万吨,同比增加5.19万吨。云南省累计销售新糖25.33万吨,同比增加约10.98万吨;其中,1月单月销量11.14万吨,同比增加1.37万吨,产量43.29万吨,同比减少4.85万吨;1月底累计库存40.8万吨,同比增加7.01万吨。此外在原糖强势的上涨中,市场情绪有一定好转,现货价格跟随上调。 春节之后国内将进入消费淡季,供应压力和库存压力客观存在,从巴西 12 月对中国的出口量可以初步推导我国 1 月的进口量,2022 年 12 月巴西对我国的出口量 40 万吨,高于 2021 年 12 月的 23 万吨,因此预计 1 月的进口量较 12 月会出现减少,但是同比仍然偏高,因此供应压力不能忽视。 当前国内缺乏有效话题,预计跟随原糖波动,而原糖在印度定价的窗口内,预计继续维持强势,直到巴西开榨集中供应原糖之后;在原糖持续处于高位波动的背景下,远月的进口利润均被关闭,将为郑糖提供一定程度的支撑,但国内将进入消费淡季和库存高峰,关注5950-6000元/吨压力,谨慎追高。 |

|

|  |

|

微信:

微信:

发表于 2023-2-8 09:43

|

发表于 2023-2-8 09:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。