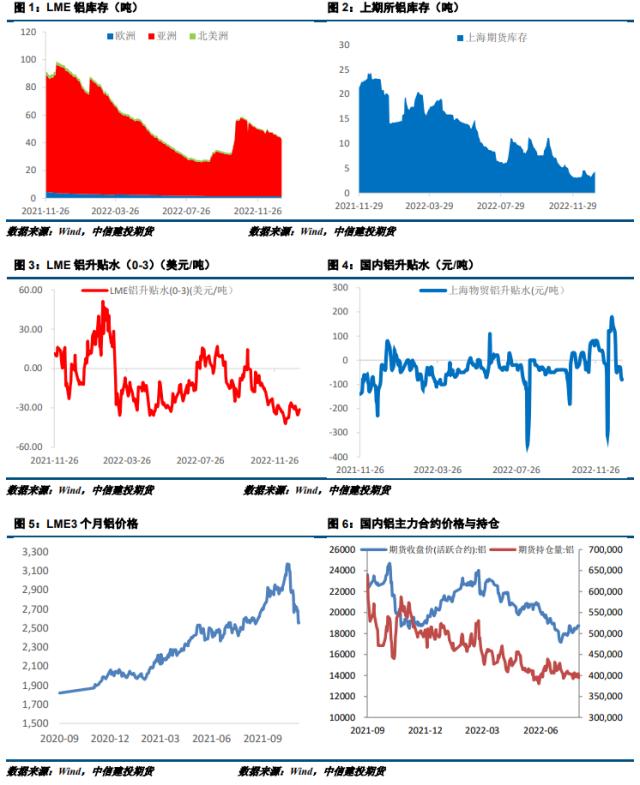

来源:CFC金属研究 摘要 利多: 1、受低温天气影响,贵州地区电力负荷面临较大压力,近期要求省内电解铝企业继续压产。目前贵州地区已发生3次减产,合计减产规模超90万吨。在冶炼利润下滑的背景下,复产进度较为缓慢,供应端出现减量。 2、当前成本支撑开始凸显,前期氧化铝受减产影响,价格小幅增加。动力煤价格目前仍在高位运行,预焙阳极价格持稳。电解铝全国平均成本在18050元/吨附近,而当前铝价已跌破成本线,若长期处于成本线下方,上游将发生减产。 利空: 1、本周公布的美联储会议纪要显示,与会者确认需要放慢加息步伐,但并没有流露出 2023 年要降息的想法,与会者还担心市场过于乐观,未来加息后利率达到的水平将比投资者预料的高。 2、需求端仍然偏弱,本周下游大型加工企业开工率进一步下滑。其中建筑型材下滑较为明显,主因北方地区建筑型材企业基本全部停产放假。铝板带箔及再生合金等企业亦开始进入放假阶段。目前电解铝库存呈现持续累库的趋势,压制铝价反弹动能。 小结:从最新的美联储会议纪要来看,加息节奏有望进一步放缓,但暂未表露降息的意图。高利率背景下海外需求面临进一步下滑的威胁。基本面来看,贵州减产的消息对价格提振较为有限,这说明供应端的问题并非当下主要矛盾,市场的关注重点仍在消费环节。疫情对消费的干扰在逐步减弱,当前主要受春节假期临近,下游不少企业开始放假。元旦前由于库存累库幅度较低,市场对消费转弱的程度存在一定分歧,做空的动能并不充足。元旦后电解铝库存大幅累增,库存拐点得到进一步确认,做空和套保的力量明显增加。目前高企的成本对铝价的支撑开始显现,短期铝价进一步下跌的动能减弱。 操作策略: 宏观情绪回落,基本面供需两弱。预计02合约下周波动区间17500-18100元/吨,操作上建议区间内高抛低吸。 一 行情回顾 上周沪铝走势偏弱运行,价格重心大幅下移。元旦节归来,电解铝社会库存大幅累库6.8万吨,市场对淡季消费进一步转弱的忧虑上升,铝价大幅跳水。周中美国12月制造业PMI数据表现不及预期,同时周四库存进一步累增,铝价再次下跌,目前跌破18000元/吨整数关口。周五贵州再传电解铝减产消息,铝价止跌企稳。目前02合约报收17885元/吨。 二 价格影响因素分析 1、国际宏观:美联储纪要偏鹰,宏观数据持续走弱 本周公布的美联储会议纪要显示,与会者确认需要放慢加息步伐,但并没有流露出 2023 年要降息的想法,与会者还担心市场过于乐观,未来加息后利率达到的水平将比投资者预料的高。美联储官员普遍认为通胀风险是一个关键因素;担心金融状况出现“毫无根据的”宽松;与会者继续预计,持续提高联邦基金利率将是适当的;没有与会者预期 2023 年降息是合适的;与会者普遍认为,需要维持限制性的政策立场,直到最新数据提供信心,表明通胀处于持续下降至 2%的道路上,而这可能需要一段时间。 就业方面,美国 2022 年 12 月 ADP 就业人数增 23.5 万人,远超预期的增 15 万人,前值增 12.7 万人。当月工资增长为自 3 月以来新低,所有行业的年薪同比增长 7.3%。美国上周初请失业金人数意外降至 20.4 万,好于经济学家预期的 22.5 万人,当周续请失业金人数降至 169.4 万人,也低于预期。美国 12 月挑战者企业裁员人数为 4.3651 万人,同比升 129.1%,环比降 43.19%。美国 2022 年 12 月非农就业人口新增 22.3 万人,为2020 年 12 月以来最小增幅,高于经济学家预期的 20 万人,前值由 26.3 万人修正为 25.6 万。12 月失业率意外回落至 3.5%,预期为持平于 3.7%。12 月平均时薪环比增长 0.3%,同比增 4.6%,均低于市场预期,同比增速创 2021 年 8 月以来最低。 经济景气度方面,美国 2022 年 12 月 Markit 服务业 PMI 终值为 44.7,创 8 月以来新低、且连续 6 个月萎缩,预期及初值均为 44.4。美国 12 月 Markit 制造业 PMI 终值为 46.2,创 2020 年 5 月以来新低,预期为46.2,前值为 46.2。美国 12 月 ISM 制造业 PMI 为 48.4,创 2020 年 5 月以来新低,预期为 48.5,前值为 49。美国 11 月工厂订单月率录得-1.8%,为 2020 年 4 月以来最大降幅。 日本央行行长黑田东彦表示,将维持宽松的货币政策,以维持 2%的通胀目标和工资增长。在宽松货币条件的支持下,日本经济今年将稳步增长。欧元区经济数据相对好转。欧元区 2022 年 12 月服务业 PMI 终值为 49.8,预期 49.1,初值 49.1,11 月终值 48.5;综合 PMI 终值为 49.3,预期 48.8,初值 48.8,11 月终值 47.8。欧元区 12 月制造业 PMI 终值 47.8,预期 47.8,初值 47.8。欧元区 2022 年 11 月 PPI 同比升 27.1%,预期升 27.5%,前值升 30.8%;环比降 0.9%,预期降 0.9%,前值降 2.9%。欧元区 2022 年 12 月消费者信心指数终值为-22.2,预期-22.2,初值-22.2,11 月终值为-23.9。欧元区 2022 年 12 月经济景气指数为 95.8,预期 94.7,前值自 93.7 修正至 94;工业景气指数为-1.5,预期-1.2,前值自-2 修正至-1.9。德国 2022 年 12 月服务业 PMI 终值为 49.2,预期 49,初值 49,11 月终值46.1;德国 12 月制造业 PMI 终值 47.1,预期 47.4,初值 47.4。法国 12 月制造业 PMI 终值 49.2,预期 48.9,初值 48.9。法国 2022 年 12 月服务业 PMI 终值为 49.5,预期 48.1,初值 48.1,11 月终值 49.3。 英国 2022 年 12 月制造业 PMI 终值为 45.3,预期 44.7,初值 44.7,11 月终值 46.5。英国 2022 年 12 月服务业 PMI 终值为 49.9,预期 50,初值 50,11 月终值 48.8;综合 PMI 终值为 49,预期 49,初值 49,11 月终值48.2。 2、国内宏观:前 11 月服务贸易继续保持增长,防疫政策优化让服务业市场信心回升 中国 2022 年 12 月财新服务业 PMI 为 48,预期 46.8,前值 46.7。防疫政策优化让服务业市场信心回升,2022 年 12 月服务业经营预期指数反弹至 2021 年 8 月来最高。企业普遍预期,疫情好转和防控措施放宽,将会支撑销售和经营活动回升。投资增加和政策扶持也被认为是可能驱动增长的因素。 1 月 6 日商务部通报,2022 年 1-11 月,我国服务贸易继续保持增长。服务进出口总额 54046.1 亿元,同比增长 15.6%;其中服务出口 25835 亿元,增长 15.5%;进口 28211.1 亿元,增长 15.6%;逆差 2376.2 亿元。 国家外汇管理局 1 月 7 日发布数据显示,中国 2022 年 12 月外汇储备规模为 31276.91 亿美元,环比增加102.03 亿美元,升幅为 0.33%,预期 31500 亿美元,前值 31174.88 亿美元;黄金储备为 6464 万盎司,环比增加97 万盎司,为连续两个月增加。国家外汇管理局指出,2022 年 12 月,受主要经济体货币政策及预期、全球宏观经济数据等因素影响,美元指数下跌,全球金融资产价格总体下跌。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国经济韧性强、潜力大、活力足,长期向好的基本面没有改变,有利于外汇储备规模保持总体稳定。 3、库存情况:电解铝库存周度下降8.3万吨 据上海有色统计,1月5日,国内电解铝社会库存57.6万吨,较上12.29日上周四的库存增加8.3万吨,较元旦后首日库存1.5万吨,较去年同期库存下降20万吨。电解铝库存目前开启累库趋势,周度增加8.3万吨,虽电解铝库存总量目前仍是偏低水平,但近期增幅迅速。分地区看,无锡地区到货增加居首,周度增加3.5万都怒;其次为巩义地区,增加2.4万吨;南海地区经过连续降库后本周也开始出现累库趋势,周度增加1.1万吨,三地库存累计增加7万吨。 4、持仓情况:持仓量大幅增加 截至1月6日,上期所铝总持仓461141手,较上周354111增加107030手,本周铝价大幅下跌,总持仓量大幅增加,其中空头持仓增加较为明显。   三 结论与操作建议 从最新的美联储会议纪要来看,加息节奏有望进一步放缓,但暂未表露降息的意图。高利率背景下海外需求面临进一步下滑的威胁。基本面来看,贵州减产的消息对价格提振较为有限,这说明供应端的问题并非当下主要矛盾,市场的关注重点仍在消费环节。疫情对消费的干扰在逐步减弱,当前主要受春节假期临近,下游不少企业开始放假。元旦前由于库存累库幅度较低,市场对消费转弱的程度存在一定分歧,做空的动能并不充足。元旦后电解铝库存大幅累增,库存拐点得到进一步确认,做空和套保的力量明显增加。目前高企的成本对铝价的支撑开始显现,短期铝价进一步下跌的动能减弱。 策略 宏观情绪回落,基本面供需两弱。预计02合约下周波动区间17500-18100元/吨,操作上建议区间内高抛低吸。 |

|

|  |

|

微信:

微信:

发表于 2023-1-9 16:26

|

发表于 2023-1-9 16:26

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。