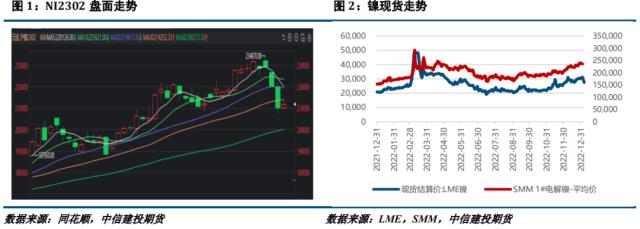

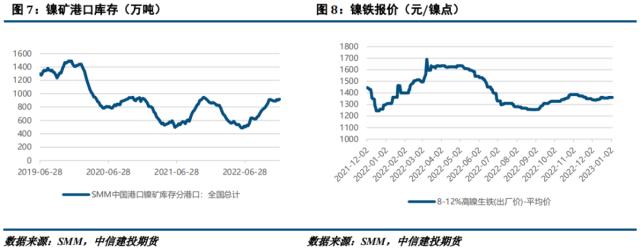

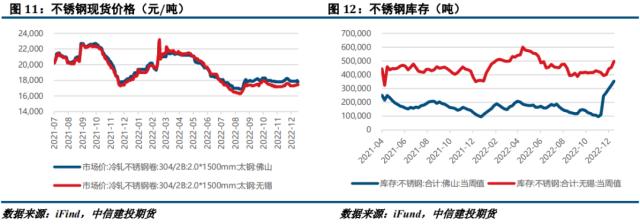

来源:CFC金属研究 摘要 宏观方面,本周稍早时市场认为美国劳动力市场强劲,通胀水平或较为坚挺,但美国非农就业数据公布后,时薪增速下降叠加美联储官员鸽派发言,市场情绪有所修复,或对镍价形成支撑。 产业方面,虽然纯镍进口盈亏有所修复、且青山项目成功投产,但也要看到1月纯镍减产带来的影响,短期内纯镍或继续维持偏紧的状态;镍矿方面,菲律宾雨季持续扰动供应,同时需求偏弱,矿价较为坚挺;镍铁方面,铁厂挺价意愿偏强,但下游不锈钢需求持续走弱,预计镍铁价格继续震荡;不锈钢方面,1月钢厂检修减产较多,现货成交未见好转,但市场开始交易春节后消费复苏,短期看不锈钢在弱现实与强预期的博弈下震荡运行。 总的来说,镍市消息面扰动正在逐步减弱,而海市场对于美国通胀和美联储政策行为的博弈或将成为下一阶段影响镍价走势的重要因素;不锈钢虽然现货成交持续偏弱,但市场预期较为积极,后市需关注消费复苏的兑现情况。沪镍2302参考区间205000-225000元/吨。SS2302参考区间16000-17000元/吨。 操作策略:操作上,沪镍暂时观望,不锈钢区间操作。 不确定性风险:俄乌局势、印尼镍出口税超预期、印尼镍矿恢复出口、疫情扰动、房地产复苏不及预期 一 行情回顾 本周沪镍跌超10%,不锈钢震荡偏弱运行。受美联储会议纪要偏鹰、ADP就业数据强劲等因素影响,美元指数一度反弹对镍价形成压制。消息面上,青山电积镍达产,市场预期镍供应过剩加剧,进一步助推镍价下跌。但美国非农就业数据公布后,虽然就业市场韧性依旧,但时薪下降缓解了市场对于薪资-通胀螺旋的担忧,且美联储官员布拉德表态偏鸽,认为“美联储已经在2022年采取了激进的行动,随着计划中2023年进一步提高政策利率,通胀预期将恢复到与2%政策目标一致的水平”,宏观情绪修复,镍价开始企稳。不锈钢方面,上半周不锈钢跟随镍价一同回落,但政策端上地产行业再度迎来刺激,且市场普遍预期春节后消费将会回暖,预期改善修复不锈钢跌势。  二 价格影响因素分析 1、宏观面 1·1、国外:美联储会议纪要偏鹰,美国就业市场韧性依旧  本周公布的美联储会议纪要显示,与会者确认需要放慢加息步伐,但并没有流露出 2023 年要降息的想法,与会者还担心市场过于乐观,未来加息后利率达到的水平将比投资者预料的高。美联储官员普遍认为通胀风险是一个关键因素;担心金融状况出现“毫无根据的”宽松;与会者继续预计,持续提高联邦基金利率将是适当的;没有与会者预期 2023 年降息是合适的;与会者普遍认为,需要维持限制性的政策立场,直到最新数据提供信心,表明通胀处于持续下降至 2%的道路上,而这可能需要一段时间。 就业方面,美国 2022 年 12 月 ADP 就业人数增 23.5 万人,远超预期的增 15 万人,前值增 12.7 万人。当月工资增长为自 3 月以来新低,所有行业的年薪同比增长 7.3%。美国上周初请失业金人数意外降至20.4万,好于经济学家预期的 22.5 万人,当周续请失业金人数降至 169.4 万人,也低于预期。美国 12 月挑战者企业裁员人数为 4.3651 万人,同比升129.1%,环比降43.19%。美国 2022 年12月非农就业人口新增22.3 万人,为 2020 年 12 月以来最小增幅,高于经济学家预期的 20 万人,前值由 26.3 万人修正为 25.6万。12 月失业率意外回落至 3.5%,预期为持平于 3.7%。12 月平均时薪环比增长0.3%,同比增 4.6%,均低于市场预期,同比增速创2021 年 8 月以来最低。 经济景气度方面,美国 2022 年 12 月 Markit 服务业 PMI 终值为 44.7,创 8 月以来新低、且连续 6 个月萎缩,预期及初值均为 44.4。美国 12 月 Markit 制造业 PMI 终值为 46.2,创 2020 年 5 月以来新低,预期为 46.2,前值为 46.2。美国 12 月 ISM 制造业PMI 为 48.4,创 2020 年 5 月以来新低,预期为48.5,前值为 49。美国11月工厂订单月率录得-1.8%,为 2020 年 4 月以来最大降幅。 1·2、国内:地产行业再迎利好,央行工作会议提振市场信心  央行、银保监会建立首套住房贷款利率政策动态调整机制。新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。住建部部长倪虹指出,要大力支持购买第一套住房,首付比、首套利率该降的都要降下来。合理支持购买第二套住房,以旧换新、以小换大、生育多子女家庭都要给予政策支持。原则上不支持购买三套以上住房,不给投机炒房者重新入市留有空间。倪虹表示,对2023年房地产市场企稳回升很有信心。 央行部署2023年重点工作,强调要大力提振市场信心,突出做好稳增长、稳就业、稳物价工作,推动经济运行整体好转,实现质的有效提升和量的合理增长,有效防范化解重大金融风险。要精准有力实施好稳健的货币政策,多措并举降低市场主体融资成本,保持人民币汇率在合理均衡水平上的基本稳定。加大金融对国内需求和供给体系的支持力度,支持房地产市场平稳健康发展。有序推进人民币国际化。有序推进数字人(835670,诊股)民币试点。 财政部部长刘昆指出,2023年要加大财政宏观调控力度,优化政策工具组合,在有效支持高质量发展中,保障财政可持续和地方政府债务风险可控。要统筹财政收入、财政赤字、贴息等政策工具,适度扩大财政支出规模;合理安排地方政府专项债券规模,适当扩大投向领域和用作资本金范围,持续形成投资拉动力。 2、基本面:消息面扰动频繁,镍价波动加剧 本周纯镍价格下跌。供应方面,纯镍现货进口盈亏有所修复,消息面上青山电积镍达产,市场预期镍市供应或将过剩,供给端利空大幅驱动镍价下移;但从产量看,SMM数据预计2023年1月纯镍开工率及产量都将有所下调,再考虑到青山项目带来的增量有限,我们预计短期内镍市供应继续维持偏紧的状态。需求方面,随着盘面价格大幅下跌,现货价格逐步向着下游企业可接受范围内回归,周内市场成交边际好转,对镍价形成支撑。总的来看,近期镍价下跌主要是海外宏观数据压制,以及消息面刺激所致,但随着美国时薪增速下降,宏观面的压制或将减弱,同时镍市短期内供应偏紧的格局并未反转,我们认为不能过早判断镍价已经进入了下跌通道。1月6日SMM电解镍均价216150元/吨,相较上周下跌8.86%。 本周镍矿价格持平。供应方面,受菲律宾雨季影响,市场镍矿资源维持偏低的状态。需求方面,下游需求不断走弱,且铁厂对镍矿价格接受程度有限,需求端较为僵持。供需双弱之下,镍矿维持震荡。1月6日菲律宾红土镍矿1.5%(CIF)均价71.5美元/湿吨,相较上周无变化。 本周镍铁价格持平。供应方面,近期镍铁厂产量有所下滑,且在电价高企的背景下,镍铁厂生产成本不断走高,铁厂挺价意愿偏强;印尼方面,据Mysteel数据,本周印尼镍铁发往中国发货6.20万吨,环比下降38.41%;到中国主要港口5.54万吨,环比下降7.60%,印尼镍铁回流力度环比有所减弱,整体来看供应端对镍铁价格的支撑较强。需求方面,大型钢厂近期有成交,但1月不锈钢厂检修减产较多,需求支撑有所走弱。总的来看,镍铁供应支撑较强,但下游需求疲软的背景下,铁厂难有进一步涨价动力,雨季镍铁价格继续维持震荡。1月6日8-12%高镍生铁(出厂价)均价1360元/镍点,相较上周无变化。   本周不锈钢现货价格部分上涨。供应方面,不锈钢1月检修减产计划较多,据Mysteel调研数据,1月主要钢厂较12月减量达到60.7万吨,供应端减产对价格形成一定支撑。需求方面,现货成交持续偏软,但是市场普遍预期春节后消费将迎来复苏,预期交易之下不锈钢价格较为坚挺。成本方面,镍铁及铬铁持续挺价,短期看成本难有让步空间,成本支撑也驱动不锈钢偏强运行。库存方面,全国主流市场不锈钢78仓库口径社会总库存103.46万吨,周环比上升8.09%,年同比上升70.93%。其中冷轧不锈钢库存总量62.77万吨,周环比上升11.71%,年同比上升90.44%,热轧不锈钢库存总量40.69万吨,周环比上升2.93%,年同比上升47.60%。本周全国主流市场不锈钢78仓库口径社会总库存增速较上周略有放缓,全系别不锈钢库存均呈现不同程度增加。周内市场持续到货,据了解,主流市场放假时间将集中于1月5-15日,而靠近春节假期,市场贸易商及下游客户多进入节前收尾阶段,出货相对有限,因此库存继续呈现增量。   策略 宏观方面,本周稍早时市场认为美国劳动力市场强劲,通胀水平或较为坚挺,但美国非农就业数据公布后,时薪增速下降叠加美联储官员鸽派发言,市场情绪有所修复,或对镍价形成支撑。产业方面,虽然纯镍进口盈亏有所修复、且青山项目成功投产,但也要看到1月纯镍减产带来的影响,短期内纯镍或继续维持偏紧的状态;镍矿方面,菲律宾雨季持续扰动供应,同时需求偏弱,矿价较为坚挺;镍铁方面,铁厂挺价意愿偏强,但下游不锈钢需求持续走弱,预计镍铁价格继续震荡;不锈钢方面,1月钢厂检修减产较多,现货成交未见好转,但市场开始交易春节后消费复苏,短期看不锈钢在弱现实与强预期的博弈下震荡运行。总的来说,镍市消息面扰动正在逐步减弱,而海市场对于美国通胀和美联储政策行为的博弈或将成为下一阶段影响镍价走势的重要因素;不锈钢虽然现货成交持续偏弱,但市场预期较为积极,后市需关注消费复苏的兑现情况。沪镍2302参考区间205000-225000元/吨。SS2302参考区间16000-17000元/吨。 操作上,沪镍暂时观望,不锈钢区间操作。 |

|

|  |

|

微信:

微信:

发表于 2023-1-9 16:26

|

发表于 2023-1-9 16:26

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html