缺乏方向性因素引导 棉价震荡“迷局”难破 中国棉花(14315, 0.00, 0.00%)信息网消息 在产业内部供应端变数短期内对于棉价指引作用减弱的情况之下,周内期棉受外围能源市场先跌后涨运行影响,在80-85美分/磅维持震荡。宏观方面,美国通胀尚未“转危为安”,但在美国超预期的就业人数等强劲的经济数据托底之上,美联储提高利率的意愿或有所增强,因此后期仍需警惕宏观压力加剧需求转弱进而给棉价带来的下挫风险。因此更多动态,且听小编一一道来。 一 ICE期棉回眸

本周ICE期棉交易重心再度走低,ICE 2303合约结算价均价82.05美分/磅,较上周下跌1.33美分;2305合约结算价均价82.08美分/磅,较上周下跌1.31美分。 更多详情请查阅 ICE期棉简评

二 现货评述

周内Cotlook A指数均价99.13美分/磅,较上周均价下跌1.27美分;进口棉价格指数(FC index)M级指数均价在98.60美分/磅,较上周下跌2.57美分。 更多详情请查阅 国际棉花现货报价、BCO进口棉花价格指数(FC Index)

三 各国动态

美国:据国外有关机构调查结果显示,2023/24年度美棉种植面积预期或在1157万英亩,较USDA本年度实播面积减幅在7.2%。(相关阅读:【新棉速递】新年度美棉种植面积预期同比减少 但未必减产)具体棉区情况参见下表,更多相关动态可以关注3月底发布的USDA作物种植意向报告。

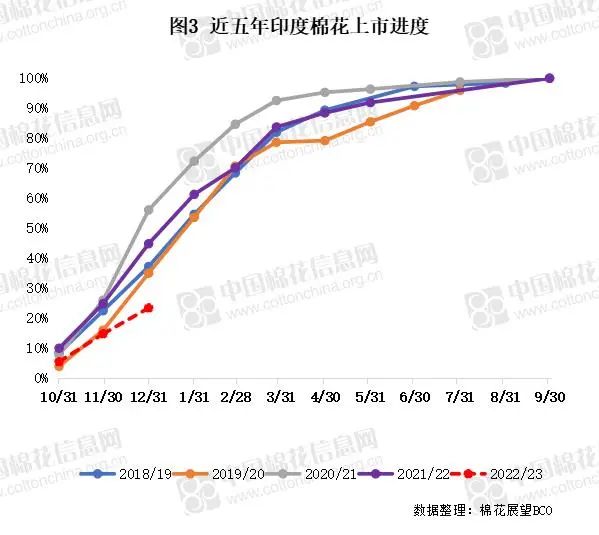

基于上述调查结果,新年度植棉面积预期同比减少,与本网前期预测一致。出于植棉收益考虑,目前棉粮比价持续走弱,现在对植棉面积下定论为时尚早。此外,目前全美弃耕率持续居于43%的历史高位,如后期天气状况向好,弃耕率有望恢复。因此,新年度美棉虽然大概率种得少,但未必收的少。 从周内天气情况来看,西部棉区普遍以雨雪天气为主,其中近日内华达山脉地区累计降雪量为近年同期平均水平的179%,加州北部地区降雨相对较为集中,低洼地区遭遇山洪灾害,利好当地土壤墒情转好,后期仍有望迎来降水。西南棉区普遍持续干燥,仅部分地区降水概率仍存,棉田在春播之前亟需更多降水。据最新旱情监测数据,西得州旱情自中度干旱至异常干旱不等。另据美国国家海洋和大气管理局(NOAA)预测显示,2023年1月至3月得州大部分地区降水量将低于正常水平。周初中南棉区多地迎来少量降雨,并出现降温现象,周内后期普遍转晴,气温有所回升。其中三角洲大部分地区目前未见明显旱情,仅阿肯色州土壤自异常干燥至重度干旱不等。东南棉区近日雨水不断,其中佐治亚州和卡罗莱纳州局地周三早间出现强降雨,其他多地遭遇中到大雨,且伴有大风,冰雹等恶劣天气,导致局地山洪爆发,棉田积水严重。 印度: 从供应端来看,目前印度新棉单日上市量已经从前期的2万吨减至1.5万吨左右,持续处于近年较低水平。据印度农业部数据,印度本年度前三个月(2022.10 - 2022.12)籽棉到货量折皮棉在134.8万吨,同比(223.3万吨)减少39.6%,上市进度处于近年较慢水平。具体来看,各棉区上市量同比减幅明显,其中中部棉区马哈拉施特拉邦籽棉上市量同比减幅最大,减幅在74.8%(相关阅读:印度S-6现货报价持续上行 累计新棉上市量同比大减(1.5))。印度棉农看涨心态较强以及由此带来的浓厚的惜售情绪,导致上市进度持续缓慢的情况之下,一方面支撑近日棉价持续上调至63500卢比/坎地,较上周初增幅约11%,另一方面也使得减产变数有所放大。

进口方面,据印度当地媒体消息,根据印澳《经济合作与贸易协定》(ECTA),近日印度政府已批准免税进口约5万吨澳棉,长度均在28毫米及以上。从本次进口的关税配额使用情况来看,2022年关税配额下免税进口的澳棉有419吨,其余均使用的为2023年的配额。 巴西:据巴西国家商品供应公司(CONAB)最新调查数据,目前23年度新棉播种进度在23%。从价格运行情况来看,1月4日巴西现货为97.70美分/磅,较前一日下跌0.02美分。12月均价为101.30美分/磅,环比(99.13美分/磅)上涨2.2%,同比(112.44美分/磅)下跌9.9%。

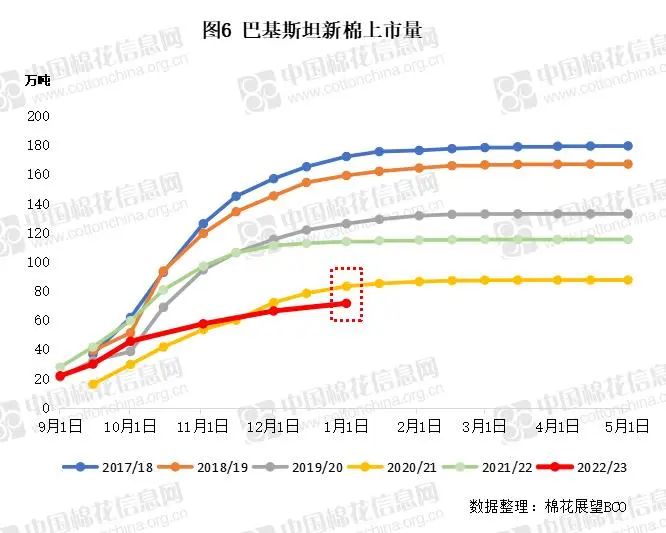

巴基斯坦:从新花上市情况来看,据巴基斯坦棉花加工协会(PCGA)最新数据显示,12月单月上市量为折皮棉约5.1万吨,同比(2.8万吨)大幅增加85.3%,但仍较近年同期平均上市量(10.8万吨)大幅下降53%。从累计上市量来看,截至1月1日,巴基斯坦2022/23年度籽棉累计上市量折皮棉约71.5万吨,较去年同期(113.8万吨)同比减少37.2%。其中,旁遮普省上市量42.8万吨,同比(59.5万吨)减少28.0%;信德省前期受洪水影响较大,上市量仅28.7万吨,同比(54.4万吨)减少47.3%。从已上市新花流向来看,下游需求疲态并为出现明显改善,目前纺企采购量在61.2万吨,同比(108.8万吨)减少43.7%;轧花厂库存约10.2万吨,同比(4.8万吨)增加76.9%。据悉目前巴基斯坦私人部门预测2022/23年度产量约74.4-77.5万吨,较先前最低70万吨的预期有所上调。

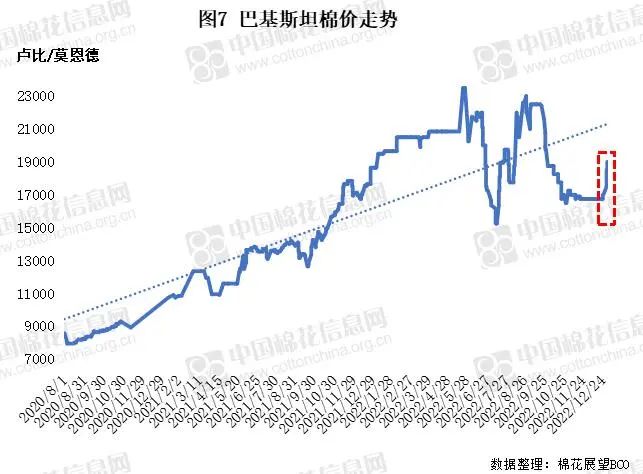

需求端方面,受巴基斯坦货币持续贬值影响,下游企业对于国内棉花的采购量有所增加加之籽棉价格上涨,新棉报价受支撑上调。其中较高质量等级的新棉报价至19000卢比/莫恩德,较低等级的在16750卢比/莫恩德左右,处于近年偏高位置。

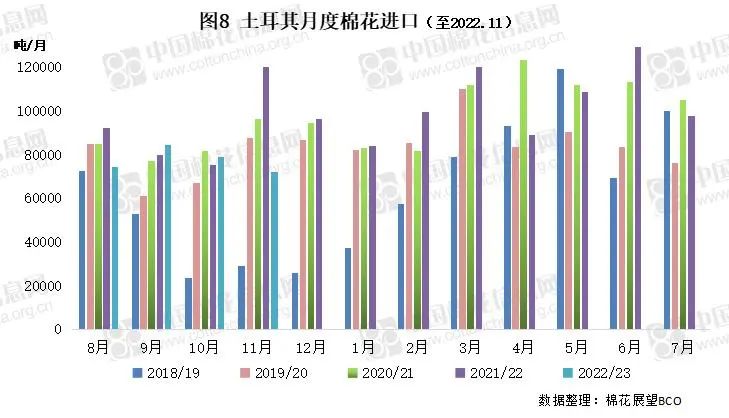

土耳其:11月土耳其棉花进口量约7.2万吨,环比(7.9万吨)减少9.3%,同比(12.0万吨)减少39.9%。从当月进口来源国来看,希腊棉(2.0万吨)位列第一,占比27.2%;巴西棉(1.7万吨)第二,占比在24.0%,美棉(1.4万吨)第三,占比在20.1%;另含少量澳棉(8461吨)占比11.7%和中亚棉(5039吨)占比7.0%。2022/23年度土耳其累计进口棉花31.1万吨,同比(36.8万吨)减少15.5%。

出口方面,11月土耳其棉花出口量为2.3万吨,环比(3.1万吨)减少25.5%,但仍处于近年高位。 泰国:11月泰国棉花进口1.5万吨,环比(1.3万吨)增加14.4%,同比(1.4万吨)增加12.8%。从进口来源国看,澳棉(9976吨)占比最高,约占进口总量的65.3%,巴西棉(2316吨)位列第二,占比在15.2%,美棉(1702吨)第三,占比在11.1%。

2022/23年度泰国累计进口棉花6.9万吨,同比上一年度(5.8万吨)增加18.7%。 12月孟加拉纺服出口稳增 印度北部棉纱价格略降 美联储强势表态鹰派加息将继续主导本年度货币政策,欧洲能源危机升级,俄乌仍未停息战火。周内国际棉价窄幅震荡,国际棉纱价格小幅下跌,进口纱价格小幅下调,内外纱价格持续缩窄。11月美国纺服进口额同环比续降,消费端难言乐观;12月孟加拉服装出口同环比稳增,创本年度的月度峰值,但在欧美国家通胀压力逐渐突显下,订单或将有所减少。印巴两国的棉纱销售情况仍较低迷,印度棉纱出口订单有所增长对市场形成一定支撑,棉纱价格普降,巴基斯坦内销稍有改善,企业成品库存有所下降,但产品的多样化仍需增强,具体的周内动态如下: 一 国内国际棉纱价格走势

从表1可以看出,本周国内棉纱价格维持稳定增长,进口纱价格略降,内外纱价差缩窄。

二 各国动态

1、美国:消费低迷 11月美国纺服进口额同环比续降 2022年11月,美国共进口纺织品服装86.75亿美元,同比下降15.60%,环比下降19.95%。其中从中国共进口19.37亿美元,同比下降36.36%,环比下降21.73%; 从越南进口11.14亿美元,同比下降1.58%,环比下降29.83%;从印度进口6.90亿美元,同比下降19.88%,环比下降9.38%。 2022年1-11月,美国共进口纺织品服装1234.63亿美元,同比增长18.96%。主要进口国及占比为: 中国(24.90%)、越南(14.87%)、印度(8.39%)。详细数据见下方图表:

2、孟加拉:12月服装出口增势不减 商品销售单价上扬 根据最新统计数据显示,2022年12月,孟加拉的商品出口总额达53.7亿美元,同比增长9.33%,为本年度的月度峰值。其中,服装出口额为46.65亿美元,占比高达总商品出口额的86.87%,同比增长15.35%,环比增长6.54%,同创本年度的月度峰值; 机织服装出口额达21.19亿美元,同比增长13.43%,环比增长6.48%;针织服装出口额达25.46亿美元,同比增长17%,环比增长6.59%。 孟加拉本财政年度(2022年7月始算)的商品出口总额为273.1亿美元,同比增长10.58%,其中,服装出口总额为229.97亿美元,占比达84.21%,同比增长15.56%; 机织服装出口额为103.37亿美元,同比增长18.29%; 针织服装出口额为126.60亿美元,同比增长13.42%。从纺服出口的情况来看,服装出口虽保持着较为稳定的涨幅,但地毯及家用纺织品的出口均出现了下降。 孟加拉服装制造商和出口商协会主席表示,欧美国家节假的消费增长与服装销售单价的上扬是近期服装出口得以稳步增长的主要原因,与去年同期相比每件服装的销售单价提高了3-4美元,达到13-14美元。据悉,孟加拉服装工人委员会(BGWUC)将向劳工部提交一项申请,关于增加服装行业工人的工资及其他福利,并组建一个新的工资委员会,保障员工工资权益。该申请要求将工人的月最低工资提高175%,从目前的8000塔卡/月(约77美元)增加至22000塔卡/月(约212美元)。 可以看出,即便面临全球经济下行压力与消费下降影响,孟加拉纺服出口仍能保持相对稳定的增长,但伴随欧美国家通胀压力的不断凸显,生活成本的提升,在未来的几个月里,孟加拉的服装出口或将不再保持增势,预计2023年3月后订单将逐渐恢复。

3、印度:新年首日交易清淡 北部棉纱价格普降 据外网报道,印度北部的下游市场需求依旧疲软,采购气氛低迷,新年棉纱的首日交易量并不理想,价格普降0.0.2-0.06美元/公斤。市场有关人士表示,虽然内销市场未见明显好转,但出口订单已逐渐改善,孟加拉、土耳其、埃及和拉丁美洲等国的需求有所增加。 棉纱出口订单的增加,对市场形成了一定程度上的支撑,但纱厂仍面临加工亏损的问题而无法提升产量。在市场交投清淡的情况下,帕尼帕特的再生纱线价格维持平稳。以下为印度北部1月2日的棉纱市场价格,表3为德里地区的未计消费税棉纱销售价,表4为卢迪亚纳地区含消费税的棉纱销售价:

4、巴基斯坦:纺服产业链举步维艰 纱线出口持续低迷 据外网报道,受巴基斯坦较高的进口关税、较低的工业制造能力及缺乏对企业的长期融资支撑等因素影响,巴基斯坦的商品出口额呈现出了下降的趋势。巴基斯坦2022年11月份的商品出口额为23.91亿美元,同比下降17.58%,环比下降0.29%。 纺织品及服装作为巴基斯坦最大的制造行业,因生产成本的增加和卢比的贬值,导致越来越多的纺织企业面临关闭,降低了该国在全球出口市场上的竞争力。据悉,2022年7月份以来,巴基斯坦约有150家纺织厂关停,约200万人直接或间接性失业。据统计,2021-22财年纺织品及服装的出口额为193.3亿美元,同比增长25.53%,创下近五年的新高。然而,纺服出口的增长致力于各项激励政策的发布,即便在疫情封锁期间,企业仍可开放生产以获得部分的转移订单。 根据最新数据显示,2022/23财年(2022年7-11月),巴基斯坦的纺织品服装出口总额为73.61亿美元,同比下降5.12%, 占商品总出口额的61.62%。分类来看,巴基斯坦2022年11月的棉布出口额为1.54亿美元,同比下降25%,环比下降9.45%。针织品、床品、毛巾的出口额,同比均降,成衣出口额同比持平,与棉布出口相比纺织品出口较为乐观,环比均保持了稳定的增长。然而,纺服业能否持续成为巴基斯坦的经济支柱,还需不断增强其产品的出口多样化、确保政治稳定性并完善贷款融资机制。 据悉,本周纺织品及纱线的市场行情有所改善,纺纱厂表示,内销需求小幅好转,成品库存有所下降,并向中国市场出售了一些粗支纱。纱线报价较前期略有上涨,但下游对涨价坚决抵制。纱线出口方面,市场需求持续疲软,临近年末岁尾中国的询盘依旧处于停滞状态,其他市场仍较低迷。目前,20/21s普梳纱的离岸价平稳在2.70-2.87美元/公斤左右,30/32s普梳纱在3.09-3.26美元/公斤左右。 综合来看,全球在欧美国家通胀压力逐渐突显下,消费增速较为迟缓,伴随年底节假偏多,交投气氛相对平淡。在美联储偏鹰派的货币政策下,消费端难言乐观,11月美国纺服进口额同环比持续下行。东南亚纺服及纱线市场形势各异,12月孟加拉服装出口同环比稳增,商品单价提升,行业信心有所增强;印巴两国纺企运营虽艰难,但内外销订单不同程度恢复增长,印度棉纱出口订单的增长对市场情绪有所提振,但企业产能偏低,巴基斯坦纱线出口市场较为低迷,内销有所改善。可以看出,在外围多重因素的影响下,全球的纺服市场恢复形势各不相同,出口订单多在年终岁尾稍有回温,但程度十分有限,后市行业如何发展还需持续关注消费端的变化、生产端产能的恢复及政策的支撑与落地。 纺企成品降库持续 棉纱价格稳步上涨 棉花: 本周,国内皮棉现货价格窄幅波动,基差稳定。当前棉花企业报价小幅提升,企业销售积极性依然较好,局部地区籽棉收购价格上移。临近年底,上下游销售情况均有逐渐放缓趋势,新疆个别纺企原料补库意愿较高,内地多适量采购。据了解,目前新疆库41/31双28,含杂3.1%以内的提货价在14200-14600元/吨左右。部分内地库皮棉基差和一口价资源31/41双28或单28/29皮棉一口价在15050-15600元/吨。 涤短:本周涤纶短纤市场呈现调整走势,价格基本维持。临近春节下游市场放假减停产增多,但市场普遍对放开后需求恢复存在预期,整体价格略显坚挺,但在下半周原料成本坍陷下,涤纶短纤跟随出现了小幅阴跌走势,但表现略显抗跌。基差方面本周基本维持,至周末至03合约至-100到+0自提左右。截止周五,江浙1.4D商谈主流在6900-7050元/吨自提左右,一单一谈。纯涤纱市场价格稳中略显坚挺,整体交投一般,盛泽市场纯涤纱T32S主流11000-11200元/吨左右,T50S主流12400-12600元/吨左右。 |

|

|  |

|

微信:

微信:

发表于 2023-1-7 11:40

|

发表于 2023-1-7 11:40

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。