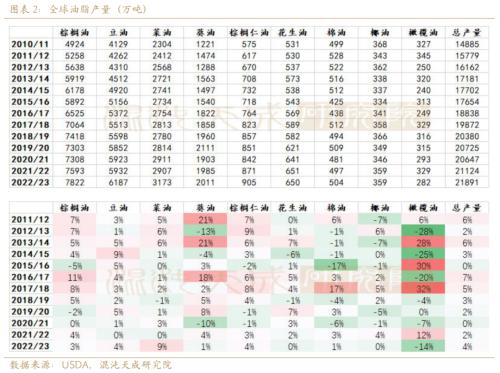

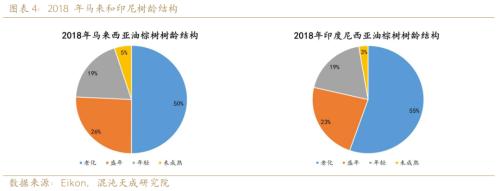

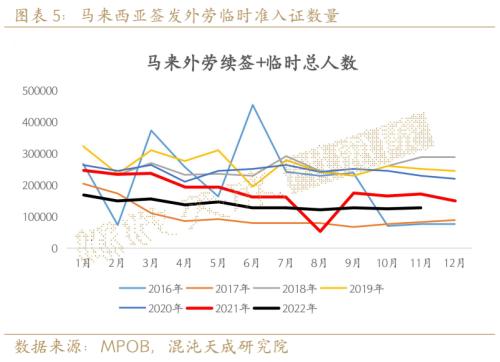

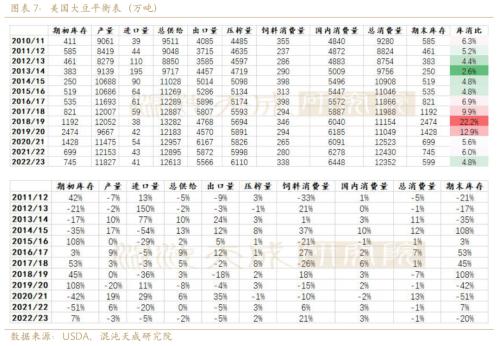

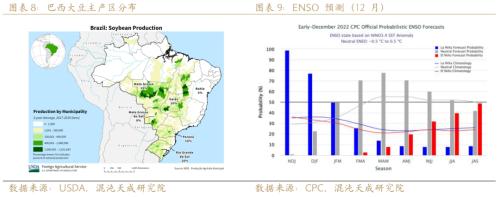

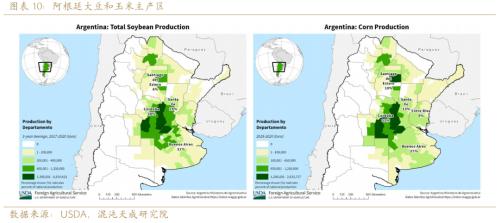

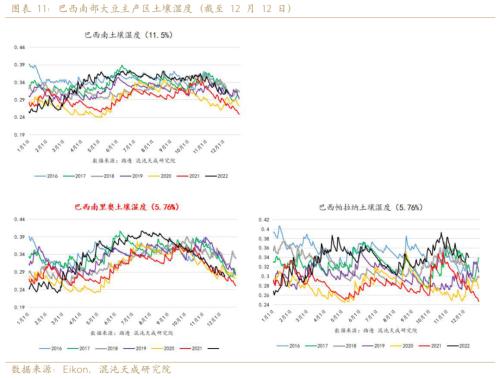

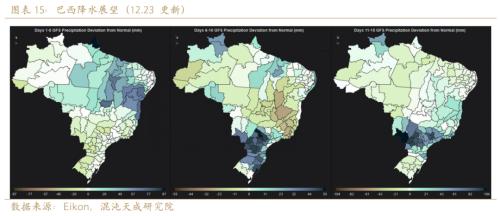

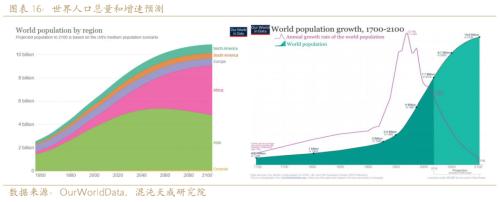

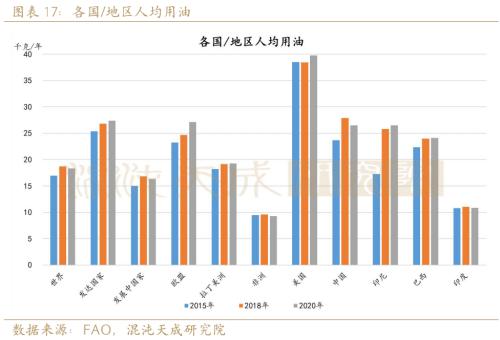

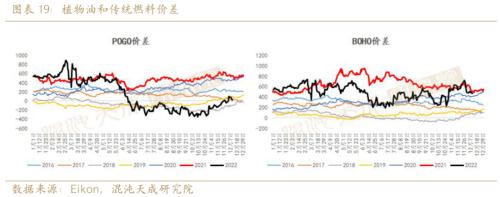

来源:混沌天成研究 观点概述: 2022年马来劳工问题未解决,叠加东南亚降水偏多,棕榈油产能恢复不及预期,印尼因国内食用油供应问题发布各类政策增加国内供应减少出口,北美极度干旱,大豆产量大幅下调,俄乌冲突导致全球供应链紧张,油脂供应偏紧。下半年受全球衰退预期以及国内年底防疫放开恐慌影响,需求大幅下滑。全年呈现先涨后跌的顶部形态。 2023年聚焦国内防疫放开冲击结束后的消费复苏以及全球潜在衰退情况。马来劳工问题将逐步缓解,产量的恢复需要时间,预计马棕产量将继续回升,全年产量延续恢复性增长,豆棕、菜棕差得以修复。美国和巴西大豆预计丰产,阿根廷受拉尼娜影响较大,面临减产。菜油供应紧张格局结束,中加关系部分修复,国内菜籽供应恢复正常。 全球植物油食用需求全年维持稳定增速,预计明年上半年需求偏弱,下半年强势复苏,生柴需求较预期有所下滑,但近两年总量仍增加,由于多国大力发展不基于农作物的新能源,预计生柴需求于2025年见顶。 2023年是油脂供应转向宽松的重要节点,交易重心将转向需求端,油脂价格将先跌后涨,在这一轮超级周期过后价格中枢明显抬升。 策略建议: 单边:上半年逢高空,下半年逢低多; 套利:菜棕缩、豆棕缩 风险提示: 疫情、海外宏观、马来劳工、产区天气、生柴政策 1 行情回顾 2022年油脂上半年冲高筑顶的主因是俄乌冲突造成的粮食出口问题,以及印尼多变的棕榈油政策,叠加严重的干旱问题使得美豆产量不乐观,使得油脂供给端出现了严重冲击;下半年开启单边下跌的主因是美联储大幅度加息使得大宗商品价格下行,全球衰退预期出现,年底国内防疫放开后出现的恐慌,使得需求无论是预期还是现实均出现大幅下降。期间因俄乌冲突的形势变化以及印尼棕榈油政策调整而出现波动。 价差方面,由于今年原油价格高涨使得POGO和BOHO价差出现极端值,目前仍在修复。同时,三大油脂间供应端节奏的差别使得走势出现一定程度分化,目前菜棕和豆棕价差仍有收敛的空间。内外盘由于海外宏观周期和国内防疫放开消费复苏周期错位,预计将出现上半年内弱外强下半年反转的情况。  2 供应 – 紧张局面逐步缓解 2021-2022年植物油价格高企,目前正在下降趋势中,随着极端天气的结束以及全球疫情冲击的常态化,2022/23年度油脂产量将迎来增长。  2.1棕榈油 随着疫情常态化,马来政府宣布将全面放开外劳入境,但劳工问题仍未改善,印尼加强种植园管理和技术革新后单产还能提升空间。马来油棕面积近几年呈减少趋势,预计明年仍将减少,印尼受政策影响增幅受限,预计2022年棕榈油产量增加3%。 2.1.1面积 受欧美环保主义和人权主义的压力,印尼和马来分别在2011和2015年推出了可持续棕榈油标准,承诺不再毁林种植油棕。 2019年马来规定2024年前油棕种植面积不超过650万公顷,由于疫情严重,马来劳工短缺问题愈发突出,2020年出现种植面积下滑, 2021和2022年劳动力仍存在,种植面积难以修复,预估2023年马来油棕树种植面积减少2%。 2021年9月,印尼发放新油棕种植许可证禁令到期,该禁令大概率将延续,印尼油棕面积增长率稳定在1%。预计2023年印尼油棕树种植面积增加2%。  2.1.2树龄结构 油棕树的经济寿命一般是20-30年,种下后2-3年开始结果,8-15年进入盛产期,之后产量逐年下降,20-25年左右应该砍掉重新种植以获得更大利润。 从路透显示的油棕树树龄数据来看,马来和印尼油棕树均存在树龄老化的问题,其中树龄超过18年的占到一半。2020-2021年种植收益大增,种植园翻种意愿增强,随着明年油脂价格中枢下降,预计种植园将逐步开启油棕树翻种,估计3-5年后单产显著提高。  2.1.3劳动力和技术 因疫情引起的劳工严重不足,导致马来油棕单产在2020-2022年显著下降。2021年12月10日马来政府称将放开外劳入境,种植园劳工准入证需要每年进行续签,从当前的新签和续签数量来看,劳工问题的解决仍需时日。马来大型种植园的负责人表示,虽然今年工人陆续到位,但预期仍需要到明年劳工问题才能有明显转好,随后种植园可以解决因长期缺少劳工引发的相关问题,如烂果的处理、病虫害等,预计马来产量明年开始恢复。 印尼油棕单产低于马来,主要因为技术水平和管理落后,棕榈油生产加工业作为印尼经济发展的支柱行业之一,现已投入大量资金提高相关技术和管理水平,未来单产可持续提高。   2.2豆油 – 新季大豆丰产 大豆种植成本虽有提升,但种植利润仍然可观,预计新一年度整体种植面积还将增加。 2022/23年度美国大豆受干旱影响产量不及预期,巴西南部虽受拉尼娜影响,但通过种子技术成熟、中西部产量增幅弥补,预计巴西大豆仍将增产,阿根廷则受拉尼娜影响较大,产量可能大幅不及预期。 2.2.1美国 美国大豆受干旱影响实现2022/23年度产量不及预期,因2020年疫情开始货币超发和扩表使得消费需求旺盛,库销比维持低位,随着极端天气改善,预计美豆产量持续增长,供应格局转向宽松。  2.2.2南美 由于技术革新,巴西大豆单产在2016年有了较大增长。受拉尼娜影响,目前南部天气异常情况较多,帕拉纳州和南里奥格兰德州产量不稳定,大豆是巴西经济的重要组成部分,预计大豆种植面积还有增长空间,产量稳步提升。 CPC模型显示,此次拉尼娜可能持续整个冬季,在2023年1-3月有50%的可能性变为中性,2-4月有71%的概率变为中性。  阿根廷可耕地面积有限,主要作物大豆和玉米存在竞争关系,由于目前理论上播种大豆的收益不如播种玉米,农户青睐玉米,大豆种植还在进行中,部分地区墒情较差,农户可能放弃种植,目前预计新季阿根廷大豆种植面积上升3.8%。  土壤湿度是反映种植环境最直观的指标,当前巴西大豆主产区土壤湿度出现明显分化,南部偏旱,阿根廷大部分地区土壤湿度偏低。   阿根廷设施落后,大豆产量易受天气影响,历年拉尼娜现象产生时均出现减产,巴西表现较好,但在三重拉尼娜情况下,两国单产均受到一定程度影响,阿根廷的降幅更加显著,新季南美大豆仍有减产风险。需持续关注此次拉尼娜给巴西南部和阿根廷大豆带来的影响。  根据路透对降水的预测,阿根廷和巴西南部将迎来一定的降水补充,预计将对旱情有一定的缓解,后续需关注种植关键期南美的气候状况。   3 需求 – 生柴需求不及预期 3.1 食用需求 – 维持稳定增速 从人口总量预测来看,全球人口增长率显著下降,发达国家人均用油量和人口总量基本见顶,随着饮食结构的调整,预计整体食用需求持稳或有小幅下降。欠发达地区人均用油量和人口均有增长空间,食用需求还将上升。大部分新兴国家中规中矩,维持小幅增长。长期来看,预计全球油脂食用需求将保持每年2-3%的增幅。明年由于国内防疫放开后的恐慌以及全球潜在衰退的影响,预计油脂食用需求持平或小幅下降。   3.2 生柴需求 – 逐渐分化 油脂需求总量中约有15%用于生产生柴,今年由于国际能源价格暴涨,推动了生柴使用,近两年大宗商品价格飞涨,使得出口国获得大量外汇收入,印尼等生物柴油及油脂油料出口国在今年财政收入有了大幅提高,预计出口国将维持甚至加强生柴政策,但美国由于与中国在电动车领域的对抗使得美国的清洁能源政策对生柴的倾向有所降低,全球生柴政策开始出现分化。 持续增长的生柴需求,也要求更多土地来进行农产品(5.70 +2.33%,诊股)种植,面临大量森林砍伐,与碳中和目标背驰,为了减缓这一压力,发达国家开始着力发展不以农作物为原料的能源,如以废弃油脂为原料的生柴,电动、氢能源等清洁能源,同时减弱以植物油为原料的生柴激励政策,后续植物油的生柴需求要看发展中国家。 基于生柴政策的分化以及全球潜在的衰退预期,预计2023年全球生物柴油需求总量增长1%,2024年增涨2%,2025年需求总量见顶。   3.2.1 印尼 – 实施B35计划 为消耗国内过剩的棕榈油,减少对传统燃料的进口依赖,印尼实施生柴计划,生柴强制掺混比例从2013年的10%逐步升至30%,2023年1月将推行B35计划,B40道路测试也在继续进行中,预计2025年前后进行。 受疫情和欧盟逐步禁止棕榈油使用的政策限制,印尼生柴出口降至低位,现以国内消费为主。印尼计划2030年达到碳达峰,2060年实现碳中和,以棕榈油为原料的生柴在印尼的脱碳路上具有至关重要的作用,由于疫情好转,预计2023-2024年年均5%的增长,2025年后若能顺利推行B40计划,增幅将扩大。 3.2.2 美国 – 下调掺混义务量 EPA公布了可再生燃料掺混任务量的提案,提议下调未来的义务量, 2021年上半年,拜登政府刚上台时声称大力推广的绿色能源,而今年年末EPA大幅下调了未来先进生物燃料的掺混义务量,并且未来将电动车相关指标纳入RINs的范畴。 拜登任上EPA也否决了所有等待审批的小型炼油厂的豁免申请,但随着更加清洁的能源发展,拜登政府展现的较差执行力,预期美国生柴之路难行。 更需要关注RINs结构可能变化,环保署将在2025年把电动汽车列为可再生燃料系统的一部分,同时将加拿大菜油纳入生产生物燃料的原料范围内,对豆油生柴需求形成利空,但这也是大势所趋。预计未来美国生柴需求增加趋缓,23年受全球潜在衰退预期影响需求持平,2024-2025年增速降至4%左右,2025年需求见顶。  3.2.3 欧盟 – 棕榈油将退出生柴市场 欧盟提起关于对棕榈油的歧视性政策诉讼,将逐步减少使用以棕榈油为原料的生物柴油,原本至2030年完全禁用,目前已经提前,预计以废弃油脂为原料的生物柴油占比将快速提升,用以取代棕榈油。 欧盟宣布2035年起禁售燃油车,加速向电动汽车转变,预计2023-2025年欧盟整体生柴需求保持每年2%-3%增长,2025年到达峰值,其中植物油(不含废弃油脂)的使用量和份额逐年下降。  3.2.4 巴西 – X因素 由于国内通胀压力较大,国家能源政策委员会设定2022年1月起生柴掺混比例为10%,2023年卢拉上台后将恢复原计划,2023年1-2月执行比例为14%,3月起升至15%,预计2023年生柴产量同比上升4%以上,需要注意的是,南美所面临的通胀压力以及随着未来大宗商品价格回落带来的财政压力可能导致的不确定性。 回顾卢拉上一个任期的政治主张,可以发现卢拉推行了高福利政策,这会导致政府财政压力加大,而当时正处于大宗商品牛市期间,叠加巴西发现石油,由进口国转变成为出口国,使得卢拉的政治主张能够顺利实施。他的继任者延续了卢拉的政策,此时大宗商品进入了熊市,巴西的财政缺口不断扩大,最终导致巴西的混乱。 由此可见,巴西未来将成为生物柴油端的X因素,卢拉在位执政的稳固程度将决定生物柴油相关政策以及全球生物柴油供需的走势。 4 油脂板块供需 2022/23年度全球油脂供需同增,库消比小幅下降,产消差拉大,叠加明年上半年国内防疫放开带来的冲击以及全球衰退预期,明年上半年油脂将维持弱势。  5 总结 全球植物油食用需求全年维持稳定增速,预计明年上半年需求偏弱,下半年强势复苏,生柴需求较预期有所下滑,但近两年总量仍增加,由于多国大力发展不基于农作物的新能源,预计生柴需求于2025年见顶。2023年是油脂供应转向宽松的重要节点,交易重心将转向需求端,油脂价格将先跌后涨,在这一轮超级周期过后价格中枢明显抬升。 |

|

|  |

|

微信:

微信:

发表于 2023-1-2 15:53

|

发表于 2023-1-2 15:53

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。