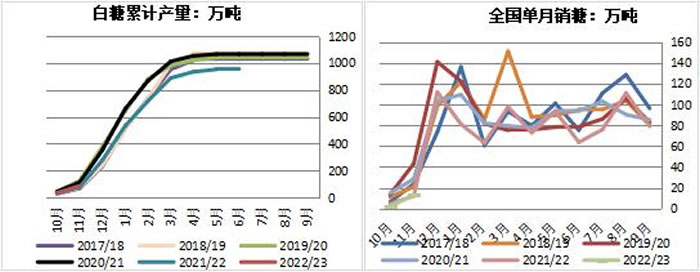

本文源自:文华财经 作者:中原期货 王伟 近期白糖(5660, 76.00, 1.36%)期货在回落至区间下沿附近企稳,表现抗跌,截至12月8日,SR2305合约收于5550元/吨,基本回到一个月前的价格水平。一方面外盘原糖跌势放缓;另一方面国内防控措施持续优化,贸易、需求等环节将逐步恢复向好;加之内外价差持续负向扩大,糖价进一步下跌动能不足,但正值供应旺季,上方也有压力,综合预计糖价有望企稳回升,回升幅度还需关注春节前备货情况。 一、两大主产国增产预期或将改变 目前是北半球食糖压榨期,印度新糖上市进度尚可,与去年相当,泰国也于12月开始新榨季生产,巴西进入榨季末期,但当地机构预计印度食糖产量或不及去年,巴西也传出因降雨,本榨季生产或提前结束,市场获得支撑,原糖近远月价差走强。 巴西方面,制糖优势明显,但近期降雨影响收割。11月上半月,巴西中南部地区甘蔗入榨量为2633.7万吨,同比增1375.5万吨( 109.32%);甘蔗ATR为137.1kg/吨,同比增3.39kg/吨;制糖比为48.40%,10月下半月为48.54%,去年同期为39.62%;产糖166.5万吨,同比增103万吨( 162.19%)。截至11月16日,中南部有140家工厂在运营,而2021/2022年有65家公司在运营。2022/23榨季截至11月上半月,累计入榨量为51678.8万吨,同比降0.10%;甘蔗累计ATR为141.13kg/吨,同比下降了1.93kg/吨;累计制糖比为46%,去年同期的45.2%;累计产糖量3196.6万吨,同比增9.2万吨( 0.29%),上年度全年糖产量为3206万吨。当前,巴西乙醇价格低迷,产糖仍具有优势,预计制糖比维持高位,但近期中南部地区的降雨影响收割,该国部分糖厂预计提前收榨,最终本年度糖产量或难以达到预期水平,市场担忧供给。 印度方面,2022/23榨季截至11月30日,累计产糖479万吨,去年同期为472万吨。早前当地糖协预计本榨季糖产量为3650万吨,但近期蔗农及糖厂表示单产可能降低,损及产量可能降至3350万吨,降幅将近300万吨。若此,考虑到满足本国2750万吨的消费量和550万吨的库存,可供出口的糖仅600万吨.那么印度政府在第一批600万吨的出口配额公布后,明年是否还会继续增加出口配额,有很大的不确定性,加剧了全球贸易流的紧张。基于此,预计目前至明年2月份,原糖或维持高位震荡,难以有下跌行情,同时近月维持高升水结构。 二、国内新年度食糖产量增幅仅50万吨 糖协预计,2022年甘蔗种植面积1667万亩,甜菜种植面积277万亩,预计本制糖期全国食糖产量1010万吨,比上年度增加54万吨,低于早前预期;其中,甘蔗糖产量897万吨,比上年度增31万吨,甜菜糖产量113万吨,比上年度增27万吨。截至11月底,2022/23年制糖期甜菜糖厂已有6家停机,甘蔗糖厂陆续开榨。本制糖期全国共生产食糖85万吨,同比增加9万吨,近9年平均上市量为78万吨,属于历史中等偏高水平。当前广西开榨糖厂增多,甘蔗新糖上市提速,截至12月5日,广西累计开榨糖厂达51家,开榨糖厂近7成,日榨蔗总能力为41.2万吨,当前广西新糖售价在5550-5770元/吨。

三、节前消费旺季将至,防控优化提振未来需求 国庆节后,全国疫情形势严峻,物流餐饮需求受到影响,白糖11月销售也比较清淡。截至11月底,本制糖期累计销售食糖15万吨,同比减少1.84万吨,大幅低于9年均值27万吨;累计销糖率18.2%;全国制糖工业企业成品白糖累计平均销售价格5649元/吨,同比下跌130元/吨;工业库存70万吨,同比高11万吨,高于9年均值48万吨。需求欠佳,库存压力不减。但是,进入12月全国防抗措施大幅优化,贸易、餐饮等需求将逐渐恢复好转,有利于提振未来白糖的需求,特别是今年春节提前,12月恰是需求备货旺季,届时新糖的供给压力将不那么明显,但是还需关注上市量与需求量孰强孰弱。 四、进口压力阶段性或减轻 近期内外糖价相对强弱表现为外强内弱,导致内外价差倒挂严重扩大。截至12月7日,配额内进口成本约5050元/吨,配额外进口成本约6480元/吨,相对于5月合约,盘面进口利润分别为500、-930,不管怎样,除配额内,进口长期持续亏损打击国内进口企业信心。在10月15日商务部发布的大宗农产品进口信息发布报告中预计11月到港的配额外食糖有35万吨,延续上月的下降态势。另外糖浆进口在未来两个月预计也将回落,我国主要从泰国进口糖浆,泰国12月开榨,到中国的糖浆预计将于2023年开始增多。所以未来两个月,进口的压力或稍微缓解,将给国产糖销售带来机会。 综合看,宏观上,全国防抗措施大幅优化,贸易、餐饮等需求将逐渐恢复好转,有利于提振未来白糖的需求,12月节前备货旺季将减缓新糖的供给压力,同时内外倒挂幅度扩大预计阶段性进口压力减轻,糖价进一步下跌动能减弱,区间下沿有明显支撑,预计糖价企稳小幅回升,还需关注上市量与需求量孰强孰弱。 个人观点 仅供参考 |

|

|  |

|

微信:

微信:

发表于 2022-12-10 18:04

|

发表于 2022-12-10 18:04

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。