期货日报 随着下跌动能的释放,在制糖成本的托底作用下,郑糖主力合约期价在5500元/吨一线附近获得较强支撑,但上行空间不宜高估。预计主力合约上方压力位在5600元/吨,下方支撑位在5480元/吨。

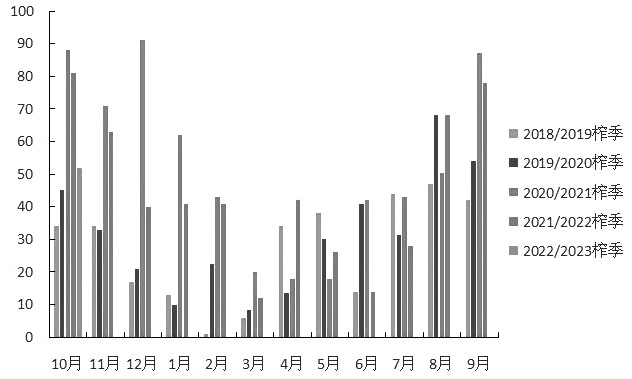

郑糖主力合约在创下阶段性低点5496元/吨后,自12月初以来表现较为焦灼,目前期价在5500元/吨关口附近徘徊。随着下跌动能的释放,在制糖成本的托底作用下,预计郑糖后期将以区间振荡行情为主。 新榨季全球食糖供应转向过剩 从全球食糖供需格局来看,ISO预计2022/2023年度全球食糖面临供应过剩局面,过剩量为620万吨。消费方面,预计全球消费量将达到1.76亿吨。产量方面,较理想的天气条件及高糖价刺激有利于2022/2023榨季食糖产量增长,2022/2023年度全球糖产量预计升至创纪录高位的1.821亿吨。这主要受巴西产量增至3850万吨推动,且泰国作物持续自前两年的干旱中恢复,泰国糖产量预计将攀升至1200万吨。近期北半球压榨进程有所提速,将在一定程度上缓解食糖贸易量偏紧的局面,短期国际糖价将在17—20美分/磅区间运行。 从新榨季开榨情况来看,甜菜产区方面,目前新疆14家糖厂、内蒙古12家糖厂已全部开榨,新疆1家糖厂已于11月21日停机。南方甘蔗产区糖厂也在陆续开榨中。广东方面,开榨时间较去年同期提前17天;云南方面,11月3日首家糖厂开榨,开榨时间较上榨季推迟11天;广西方面,虽然部分糖厂开榨进度有所推迟,但总体开榨进度有序。截至12月5日,广西已开榨糖厂数为51家,本周预计还有7—10家糖厂开榨,本月下旬广西糖厂将迎来压榨高峰阶段。 与本榨季5700元/吨的甜菜糖成本相比,南方甘蔗糖制糖成本稍低,预计本榨季广西制糖成本为5400—5500元/吨。而从当前的现货市场情况来看,广西新糖产量供应进度较慢,产区新糖报价稳定,销区贸易商需求表现平淡。随着甘蔗糖的逐渐上市,市场定价权将从甜菜糖向成本稍低的蔗糖转移,关注新糖的价格变化。 配额内外糖价差延续倒挂状态 近期,糖内外价差仍延续倒挂状态,究其原因在于11月ICE原糖价格持续上行,最高突破20美分/磅,虽然11月中旬后有所回落,但仍处于偏高水平。结合价差来看,截至12月5日,广西白糖(5548, -2.00, -0.04%)现货报价为5506元/吨,泰国配额内食糖进口估算成本为5677元/吨,巴西配额内食糖进口估算成本为5377元/吨。配额内内外糖之间的价差为-171—129元/吨,配额内进口利润接近关闭状态。泰国配额外食糖进口估算成本为7252元/吨,巴西配额外食糖进口估算成本为6862元/吨。配额外内外糖之间的价差为-1746—1356元/吨。后期需继续关注进口利润的变动情况,这将对进口糖节奏产生影响,预计今年食糖进口量为460万—500万吨。 糖浆进口主要来源于泰国,在泰国食糖丰产的推动下,今年以来进口糖浆迎来放量的局面,这将给国内糖市构成了一定冲击,使得国内食糖定价、食糖销售面临潜在压力。 综上所述,宏观面上,美国通胀压力减弱,市场对12月美联储加息放缓预期提升。基本面上,一方面,随着南方新糖的大量上市,糖企挺价意愿将将削弱,季节性供给压力将愈加凸显;另一方面,目前现货报价持稳,成交一般,整体市场情绪仍偏弱。总体来看,随着下跌动能的释放,在制糖成本的托底作用下,郑糖主力合约期价在5500元/吨一线附近获得了较强支撑,但上行空间不宜高估,主力合约上方压力位在5600元/吨,下方支撑位在5480元/吨。(作者单位:中国国际期货) |

|

|  |

|

微信:

微信:

发表于 2022-12-7 08:33

|

发表于 2022-12-7 08:33

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。