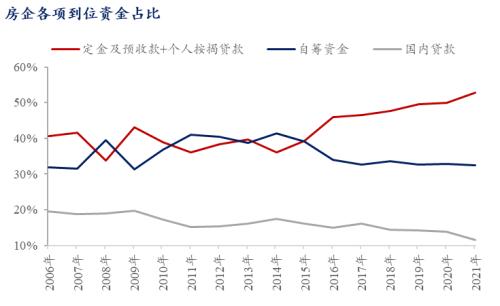

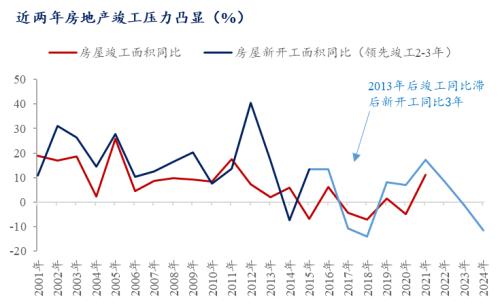

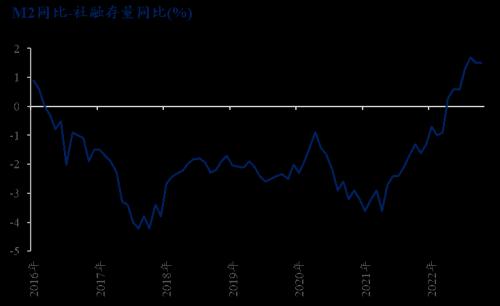

我的钢铁网讯:受信贷趋严的调控政策影响,房地产市场在2021年初开始降温,随后出现的 房企债务违约及楼盘停工事件加速了地产的下行,市场持续低迷。而近期连续出台的信贷宽松政策大幅提振市场信心,本文将从房地产下行的原因出发,了解近期政策将对房地产产生的影响,并进一步探讨地产波动对其上游钢材的影响。 通过对房企资金研究发现,本轮房地产剧烈波动的直接原因是信贷收紧后,房企资金源相对单一;近期出台的空前利好政策在一定程度上能够帮助企业走出当前资金紧、融资难的困境;房地产作为钢材的主要下游,每年的钢材消费量约占总钢材消费的33%。地产急速下行导致对钢材的需求大幅下降,价格下跌。短期内,钢材的需求或将继续下滑。 一、本轮房地产下行的直接原因是房企资金流转不足 近年来多项针对地产融资的政策接连出台,对房企的资金方面形成了较大的压力,房地产自2021年开始迅速降温,后续出现的地产信用危机也增加了地产下行的压力。 住房供不应求,房企加速扩张,投资策略的转变为日后地产埋下隐患。2015年中国进行棚改货币化安置刺激民众购房需求,开启了新一轮的房地产周期,期间稳步上升的城镇化率也进一步推动购房需求。高涨的购房热情使市场住房供不应求,现房库存迅速去化,地产市场竞争激烈,房企扩张动力十足,开始增速购置土地。自2018年开始,房企的土地购置费用占总投资的比例从20%跃升至30%的水平,挤压施工投资,且该投资策略一直延续到现在。   数据来源:中国统计局,钢联数据 趋严的融资环境导致企业高度依赖销售回笼资金,企业开启资金快周转模式。为限制房企过度加杠杆行为,中国自2017年便出台了一系列措施严格限制房企的借贷,另外政策还对房企的非标融资行为进行了一定的压制。2020年,“三道红线”和银行房贷“两集中”的监管政策进一步施压企业融资行为。对企业股、债融资两方面的夹击有效地将房企的主要资金来源由自筹资金转向定金及预收款和个人按揭贷款,即房企主要通过房屋销售回笼资金。在高速扩张的背景中,企业不得不开启快周转模式,加快开工、前置销售,住宅期房的销售占比也迅速提升至83%以上。  数据来源:中国统计局,钢联数据 受政策调控影响,需求大幅下滑,房企资金链遭受冲击,地产爆发信用危机,购房者观望情绪升温。在外部融资环境收紧的背景下,企业的资金链愈发脆弱。2021年中国各地疫情频发叠加房贷利率上调,居民购房意愿下降,房企资金来源大幅下降,同时,大量房企债券在下半年到期,企业现金流压力明显增加,开始降价出清,购房者观望情绪上升,导致恶性循环,企业资金情况更加恶劣,大量房企出现债务违约以及楼盘停工的现象,信用危机爆发,居民购房意愿再度恶化,房企融资能力降低,恶性循环下,房地产市场加快下行。 二、多元化资金来源将有效缓解房企下行压力 多元化资金来源缓解企业资金问题是房地产企稳的关键。今年7月全国各地居民“断贷事件”涌现,相关部门开展“保交楼”工作以保民生,并通过发放地方专项债为房企纾困。但因前期的高开工导致目前及未来一年的竣工压力均较大,单一地依赖专项债难以可持续地解决资金紧张问题,因此需要多元化企业资金来源,支持房企的股、债融资,将市场与地产相连接。  数据来源:中国统计局,钢联数据 近期发布的“金融十六条”及“第二支箭”打通房企融资通道,极大地拉动了市场的信心。 在债务方面,通过贷款、信托展期和中债增为房企提供担保等方式支持优质国企、民企适度加杠杆; 而股权方面的支持相对保守,目前以推进收并购风险化解、扩展处置范围为主,留给未来股权融资的支持性政策的出台一定发挥空间。 房企融资渠道拓宽,市场流动性充足,房企资金问题或进一步得到缓解。目前相关部门开展多项金融支持工作稳定企业,若在此大力支持下,项目竣工环节同比增长实现显著好转,房企信用得到恢复,将进一步提振地产市场信心。在当前流动性充足的情况下,地产的回暖或将推动资金流入房地产,届时,政府资金退出,地产市场有望回归有序、平稳的发展阶段。  数据来源:中国人民银行,钢联数据 “保交楼”项目持续平稳推进,房企预售资金监管加强,购房信心有望边际恢复。今年以来,现房销售相对平稳,截至10月,中国商品房现房销售面积累计同比增长9.4%,与整体商品房销售同比-22.2%的表现相背离,因此对购房者对期房竣工的担忧或是抑制购买期房的主要因素。而11月14日央行和银保监会联合发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》中加强了房企资金的灵活性监管,确保项目竣工资金的到位,防止地产再次因资金分配问题而陷入危机。居民购房风险减弱,同时国家在前期放宽对刚性和改善性住房购房贷款,并限制了房价恶性下跌,居民购买期房信心或逐渐恢复。 三、短期地产仍将下行,但用钢降幅明显收窄 本轮房地产的剧烈变动对钢材造成严重冲击。房地产是钢材的主要下游,约33%的钢材应用于该领域,其中 螺纹钢 为主要用钢,占房地产用钢量的50%左右。在房地产的各施工环节中,新开工对钢材的需求较大,房地产的剧烈变动对新开工影响较大。在今年房企资金紧张、投资低迷的环境中,1-10月房屋新开工面积累计同比大幅回落至-37.8%,地产用钢量也降至近年来的低位,较2020年和2021年下降约6%~10%。  数据来源:中国统计局,钢联数据 短期房企将以竣工投资为主,对钢材的需求拉动相对较小。前文提及目前市场对地产信心的恢复在于房企有能力完成竣工的交付,而近年的待竣工量较高,因此即使房企资金问题得以解决,短期内房地产的主要投资将集中流向地产后端,对于钢材的需求拉动或相对较小。 房屋竣工降幅收窄,保交付效果值得期待,新开工或边际好转,整体用钢降幅将缩小。从统计局发布的竣工数据来看,近3个月内房屋竣工面积累计同比降幅已收窄4.6%,保交楼工作稳步推进,地产风险将显著降低。另外,新开工面积单月同比降幅也已连续两月收窄。在融资渠道逐渐疏通的背景下,预计今年年底新开工同比增速约为-30%,明年新开工或好于今年,同比增速预计为-4%,对应明年房地产用钢需求下降约950万吨,其中螺纹钢约下降480万吨。 |

|

|  |

|

微信:

微信:

发表于 2022-11-23 15:04

|

发表于 2022-11-23 15:04

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html