来源:东证衍生品研究院 报告摘要 走势评级:锰硅/硅铁:震荡 报告日期:2022年11月7日 ★利润尚可复产持续,供应逐步回升 后期来看双硅供应或维持高位,开工仍有上升空间。一方面随着成本下移利润回升,工厂开工或有维持。另一方面主产地铁合金工厂每年度都有一定的电力配额要求,因此厂家会按照电力配额进行派单生产,由于今年三季度负利润持续开工较低,需要四季度开工补充,因此四季度供应或持续高位。成本来看锰矿进口量持续攀升,港口库存高位,锰矿仍有下跌空间。焦炭方面已经开始第一轮下跌,同时焦煤价格继续下行,线上竞拍情绪一般,因此焦煤的下跌给后续焦炭下行打开空间。硅铁方面成本变化不大,后期兰炭或随着焦炭价格下跌,氧化铁皮近期变化不大,基本持稳。因此成本的变化压力主要给到了电价方面。 ★需求下行,非钢消费难以支撑 需求进入11月季节性走弱,铁水见顶下滑。需求的走弱基本是确定性情况,市场关注的点在于下降的幅度。从下游数据来看, 虽然9月商品房销售数据降幅同比收窄,但销售边际改善并未向新开工和拿地传导,短期内新开工继续下滑导致需求继续走弱。因此成材端表需继续下滑,因此需求下行难以支撑。 ★投资建议: 整体来看,近期双硅价格反弹较大主要受几个因素影响,一是近期黑色系反弹,双硅跟随上行,即期基本面尚可。同时成本支撑加之部分地区库存偏低影响,钢招量同比增加。但后期来看,仍然面临供增需减压力。供应端一方面随着成本下移利润回升,工厂开工或有维持。另一方面,铁合金工厂为完成当年电力配额,四季度或持续高开工补充。需求端下行较为确定,粗钢产量见顶下滑。因此短期或震荡走势为主,中长期来看供需趋于宽松,铁合金价格将再次面临下行风险,但钢厂可用天数较低,期间冬储补库或带来阶段性反弹。 ★ 风险提示: 产能置换政策变化带来供应端减少短期供需错配。需求超预期。 报告全文 1 需求走弱,铁合金跟随黑色系走势 10月以来,随着整个黑色系的大幅下挫,锰硅、硅铁跟随下行走势。锰硅主力合约从10月初7556元/吨下跌至10月31日6810元/吨,下跌746元/吨,跌幅9.8%。硅铁主力合约也从8596元/吨降至7786元/吨,下跌810元/吨,跌幅9%。 从供需情况来看,10月双硅基本面不弱,虽产量在逐渐提升,但下游需求高位,钢材产量有支撑,所以盘面下跌是由于黑色系整体需求走弱预期叠加铁合金成本下移反应。在持续下跌打压后,随着市场情绪有所缓和,同时钢材表需并未超预期下跌,加之硅铁库存低位,双硅反弹力度较大。  2 利润尚可复产持续,供应逐步回升 前期由于成本增加利润下移,铁合金工厂开工下降,供给大幅减少,其中主产区宁夏开工下降明显。进入10月,随着部分地区硅铁利润逐渐好转,工厂复工意愿增强,开工率逐渐上升。至10月下旬硅锰企业开工率升至近年初水平,其中宁夏,内蒙、广西等回升明显。同时局部地区疫情有所缓解,之前静默管理地区减少,部分地区开炉厂家增多,产量有所回升。   成本来看,硅锰成本端锰矿和焦炭都有下跌趋势,未来成本下移。目前港口锰矿虽然挺价情绪较浓,但期货价格大幅下跌影响情绪,市场成交价一般。同时锰矿进口环比增加,导致港口库存持续攀升,锰矿市场承压。 后期来看,虽硅锰复产开工率上升,但空间有限。同时进口量持续攀升,港口库存高位,若后期库存继续上涨,锰矿仍有下跌空间。焦炭方面已经开始第一轮下跌,同时焦煤价格继续下行,线上竞拍情绪一般,因此焦煤的下跌给后续焦炭下行打开空间。硅铁方面成本变化不大,后期兰炭或随着焦炭价格下跌,氧化铁皮近期变化不大,基本持稳。因此成本的变化压力主要给到了电价方面。  后期来看,双硅供应或维持高位,短期开工仍有上升空间。一方面,前期开工低是由于利润持续较低,近期随着成本下移利润回升,工厂开工或有维持。另一方面,主产地铁合金工厂每年度都有一定的电力配额要求,若年底厂家无法按量使用完,会降低次年的电力配额,因此厂家会按照电力配额进行派单生产,由于今年三季度负利润持续开工较低,需要四季度开工补充,因此四季度供应或持续高位。同时产能方面,目前市场对后续产能置换政策有所期待,等待后续具体落实情况。 3 需求下行,非钢消费难以支撑 需求方面,进入11月季节性走弱,铁水见顶下滑。需求的走弱基本是确定性情况,市场关注的点在于下降的幅度。从下游数据来看, 虽然9月商品房销售数据降幅同比收窄,但销售边际改善并未向新开工和拿地传导,短期内新开工继续下滑导致需求继续走弱。因此成材端表需继续下滑,预计对应到铁水预期将降至220-230万吨/天。因此需求下行难以支撑。  库存方面,目前硅锰库存压力略大于硅铁,前期减产情况下下游硅铁消耗库存为主,但硅锰去库不明显,使得硅锰库存接近三年最高水平。目前钢厂库存较低,可用天数低位,后期仍有冬储补库预期,但随着铁水走弱补库幅度不强,加之硅锰库存较高,因此后期冬储带来的反弹力度或有限,尤其硅锰仍要面临去库压力。  今年来双硅需求分化,主要在于硅铁下游的非钢需求领域。出口方面,上半年收到俄乌战争影响,硅铁出口增加补充海外市场。但近期由于海外需求的回落,出口量逐渐下降,因此后期出口对硅铁需求的支撑减弱。金属镁方面,近期价格下跌成交清单,后期需求或继续缓慢下滑,非钢需求难有支撑。  4 投资建议 整体来看,近期双硅价格反弹较大主要受几个因素影响,一是近期黑色系反弹,双硅跟随上行,即期基本面尚可,同时成本支撑加之部分地区库存偏低影响,此外11月钢招补库需求支撑。但后期来看,仍然面临供增需减压力。供应端一方面随着成本下移利润回升,工厂开工或有维持。另一方面,铁合金工厂为完成当年电力配额,四季度或持续高开工补充。需求端下行较为确定,粗钢产量见顶下滑。因此短期或震荡走势为主,中长期来看供需趋于宽松,铁合金价格将再次面临下行风险,但钢厂可用天数较低,期间冬储补库或带来阶段性反弹。 5 风险提示 产能置换政策变化带来供应端减少短期供需错配。需求超预期增加。 |

|

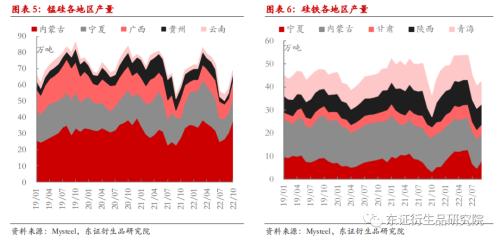

|  |

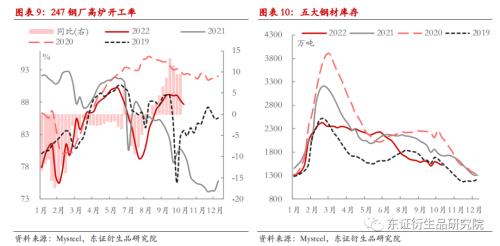

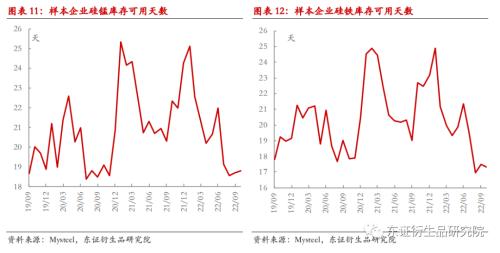

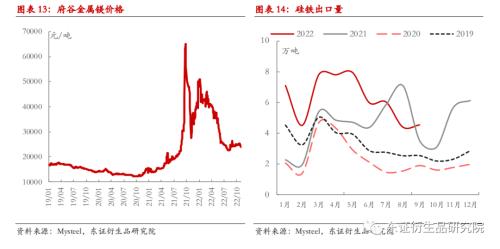

|

微信:

微信:

发表于 2022-11-7 19:20

|

发表于 2022-11-7 19:20

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html