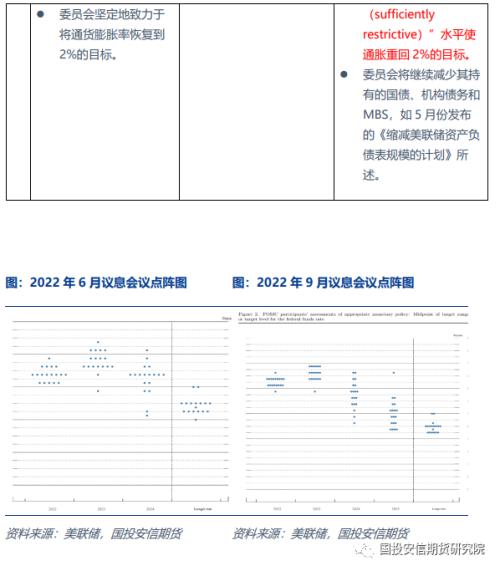

来源:国投安信期货研究院 事件:11月FOMC议息会议召开,货币政策操作方面,美联储宣布联邦基金利率的目标区间上调至3.75%-4%,加息75bp符合市场预期。尽管在声明中暗示未来加速度上可能放缓,鲍威尔讲话偏鹰派,强调美联储与通胀的斗争尚未结束,因此虽然风险资产一度得到提振,但在发布会后,美股大跌、美国10年期国债收益率抬升同时美元指数走强。 点评: 一、会前关注点:金融风险剧增,通胀压力犹存,政策松动能否变为现实 9月份的议息会议上,美联储75bp如期落地,这主要是受到8月上旬公布的核心通胀超预期反弹的影响,美国通胀的韧性超过美联储可以接受的水平;另一方面非农连续五个月超预期,失业率维持在3.7%的低位,就业市场环比出现降温但韧性犹存。美联储不得不仍然将管理通胀作为首要任务,仍然聚焦于降低或者说牺牲一部分总需求来管理通胀。从9月份点阵图来看,多数委员决策者预估到2022年年底的政策利率区间是4.25%-4.5%之间,因此在今年剩余的两次会议上可能会合计加息125bp,暗示了下次会议仍然可能加息75bp。同时美联储全面上调了今年(4.25-4.5%)、2023(4.5-4.75%)和2024(3.75%-4.0%)两年的利率预期,大幅高于上次的预期和会前市场的预期,具备明显的鹰派加息的特征。 从9月份会议以后的美国数据来看,一方面非农连续六个月超预期,失业率从上月的3.7%下降至3.5%,重新回到历史最低水平,美联储激进加息的背景下,美国劳动力市场依然以虽然温和但较为稳健的速度增长。另一方面尽管原油价格回落依然带动美国整体通胀持续回落,但回落幅度不及预期,且核心通胀仍然顽固,9月核心CPI同比再度上涨至6.6%,为1982年8月以来最高,说明通胀的内生动能依然较强。与此同时,美国短期和长期通胀预期在10月份均回升。整体来看,美国的通胀压力依然巨大,除PMI数据反应出衰退风险日益上升,其他重要数据都强于预期,支持美联储继续紧缩。但与此同时,在9月份议息会议后,全球债汇市场发生了剧烈波动,美联储委员一度释放了在12月份缩表加息幅度的信号,美元和美债收益率向高位震荡转换。 因此本次会议前市场的关注点在于:首先,自9月议息会议以来,美联储得到的新数据较广泛地支持继续加息,年内第四次大幅加息75个基点是否如期落地;其次,市场依然更加关注后续加息的节奏,9月议息会议以来的一个重要发展在于金融风险事件增多,先是英国“减税”恐慌导致国债收益率大幅上行,引发英国养老金抛售资产。然后发生了瑞信风波,引起市场对“雷曼时刻”的担忧,尽管这一担心事后被证明是过度的,但市场情绪并未重回平静。考虑到近期美联储释放出的放缓加息信号,市场正密切关注其下一步行动的线索。 二、会议内容-75bp落地符合预期,鲍威尔明确告诉市场放弃转向预期 货币政策操作方面:美联储宣布加息75bp,符合前期市场主流预期,将基准利率抬升至3.75~4%。主席鲍威尔重申回归2%的长期通胀目标以及自身保持限制性紧缩的政策立场,表示现在讨论何时可能暂停加息还为时过早。发布会内容鹰派意味较为强烈。美国国债收益率在发布会之后调头向上,市场自动纠正前期乐观情绪。 从发布会的其它内容来看,主要有以下几个看点:首先,进一步明确当前美联储最重要的货币政策目标是控制通胀,当前公共卫生、俄乌冲突、能源危机等情况是带来通胀韧性的外部重要因素,的确给政策导向带来复杂的约束。但是美联储表示与全球目标相比,当下优先考虑本土目标,稳定的通胀才是经济发展的基础;其次,在后续加息路径上,他表示美联储要回归对经济具有有效限制性的政策利率,鲍威尔表示除了加息放缓的关注点之后,接下来加息的时间长度和终端利率的高度是更重要的问题,这意味着在未来较长的一段时间内,市场需要容忍更高的利率环境;最后,对于美国经济衰退的风险,鲍威尔直言可能软着陆,但是路径很窄。劳动力市场的强势仍然经常超市场预期,部分部门的内生性韧性仍在。随着利率越高且持续高位,对消费的侵蚀力度越大,未来软着陆的可能性越小。 整体来看,通过“货币政策的延迟性以及对经济影响的累加效果”这一表述,鲍威尔既为后续可能放缓的加息节奏埋下了伏笔,同时通过还有很长的路要走来表明可能更长的时间周期和更高的终端利率,美联储仍然保持“盯住数据”的策略。由于10月中下旬市场对于美联储放缓加息有一定的预期,因此这样的表述整体来看产生了对于市场预期进行一定纠正的效果。 三、市场展望—转向尚早,战术调整 9月议息会议后的点评《地缘紧张局势升温,联储鹰派加息延续》我们提到:由于俄乌局势在9月份的继续升级,因此“能源危机”和“美元危机”的这种相伴生的关系有所延续。在博弈的过程中,双方无疑都忍受着经济和政治上的压力,预判双方的承受力相对较难,更多的是应该动态跟踪局势的变化。那么展望未来,Q3偏鹰的政策势必给全球发达经济体的基本面增加“衰退”的成分,而地缘的不确定性会再给输入性的再通胀一定的支撑。总的来看仍是一种“滞胀”和“衰退”并存的形态。在鹰派加息下,需要跟踪外围股指和外汇市场对紧缩进一步消化的情况,股指在美元带来的压力转变前,以低位震荡为主,难有向上的强驱动。而在能源成本、供给约束和偏低库存的支撑下,商品开始表现出对美联储紧缩一定的钝化,部分品种开始向震荡偏强转换。后续来看,全球“通胀的反复”和“衰退压力”会共同作用于大宗商品,另外中国经济有一定的弱复苏迹象对于商品价格构成支撑因素,总的来看,把握大宗商品强弱分化带来的机会。 总的来看,在9月份议息会议之后,由于鹰派加息的紧缩效应,全球宏观产生了两大变化:第一,全球的债市波动率大幅抬升,触发了对于财政可持续性的担忧,从而触发了对于金融稳定的担忧,随后带来了发达市场联合对于债汇市场的维稳;第二,全球的增长因子受到了进一步的抑制,中国此前的稳增长在外部约束下同样共振回落。但是尽管全球债市波动放大以及全球增长进一步承压,整体来看美国的就业和通胀仍然较有韧性,这种韧性表明一方面当前阶段美国把管理通胀作为首要目标的基准方向没有变化,另一方面则表明当前阶段美国的基本面仍然有能力承受一定的紧缩压力。由此我们看到,美联储降低短端加息节奏更多的是维稳发达市场债市波动率的一种措施,但是同时释放了加息时间周期可能延长的信号展示出偏鹰的姿态,因此是一种“转向尚早,战术调整”的表现。这一方面可以使得其它的海外主要央行能够在近期加息幅度相对预期较小,另一方面也给风险偏好和通胀预期的修复设置了一定的天花板。因此短期来看,美债收益率和美元大概率呈现高位震荡,而11-12月份全球增长修复的动力有限,继续寻找美国通胀压力缓解的信号。另外就是对于全球宏观流动性的判断,接下来俄乌局势和中美经贸关系的发展方向应是重点。 展望后续大类资产走势,对于金融品而言,股指方面“结构制胜”的特征在近期有所体现,在10月下旬美元向震荡转换的过程中,全球股指的修复呈现了非对称的特征,即美欧市场在美元和美债收益率压力缓解过程中有明显的反弹,但是亚太市场尤其是大中华区则明显的弱势,主要在于汇率渠道给金融条件带来的压力仍然存在,不过国内10月份在资本市场层面释放了较为明显的积极信号,这造成了市场结构的明显分化,在外资流出压力缓解不明朗的背景下,中小市值成长为代表的IM表现相对强势。另外近期在国内的积极政策信号下国内股指开始了和外围市场的收敛之旅,补涨的特征明显。美联储议释放的偏鹰信号,但是预计国内股指向低位震荡转换,反弹的空间受外部制约,但在积极政策托底下下跌空间亦有限,建议聚焦中小市值成长,在资金回流迹象进一步明朗后关注价值的补涨。 商品市场而言,9月份议息会议后展现出对于美元流动性压力一定的钝化,不过进入到10月下旬后,海外制造业增长的压力进一步增加,同时国内疫情反复之下内需复苏的持续性较差,因此较多工业品出现了价格中枢的进一步下移,在当前美联储释放的信号之下,需求端整体仍然偏弱,预计商品仍承压分化为主,但成本支撑下继续下行的空间有限。后续重点关注国内疫情防控政策的走向,同时在国际层面重点关注原油供给问题的发展。 风险提示:俄乌战事升级和能源制裁进一步加码;地缘政治博弈下中美经贸进一步复杂化,人民币波动继续放大,贬值压力继续增加;地产基本面压力进一步增加。   |

|

|  |

|

微信:

微信:

发表于 2022-11-4 12:36

|

发表于 2022-11-4 12:36

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html