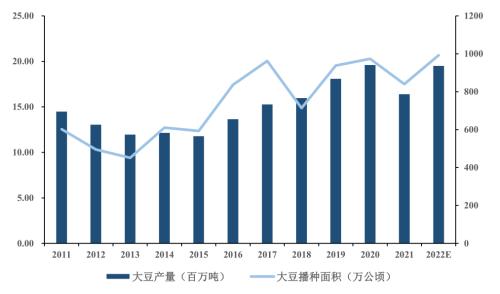

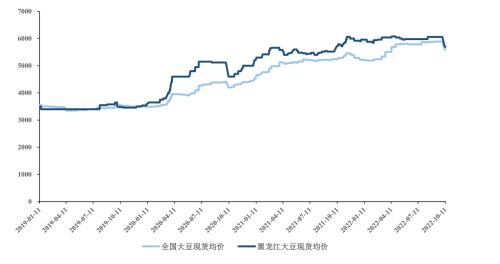

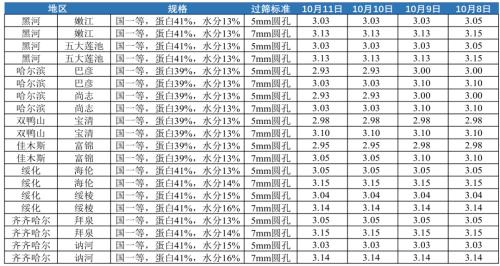

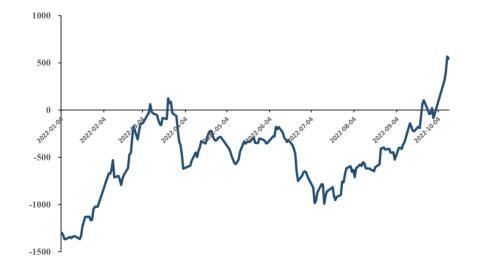

来源:CFC农产品(5.23 -0.76%,诊股)研究 引言 在经历了9月新豆3.0-3.1元/斤开秤价的短暂提振后,市场的交易逻辑逐步向大豆增产及新豆质量偏差的事实转变。近期贸易商给出的新豆采购价较国庆节前出现小幅回落,黑龙江主产区采购均价从节前的2.95-3.00元/斤降低至2.70-2.90元/斤,丰产背景下贸易商收购偏谨慎。盘面上,豆一11合约自国庆节后一路走低,于10月12日已跌破5900,走入5800-5900区间,一时间双利空因素主导市场。与此同时,国储尚未给出新豆收购价,导致市场缺乏指引。本文从当前大豆增产及新豆质量偏差的双利空因素切入,试图以黑龙江大豆种植成本和补贴为依据,测算农户种植大豆的保本销售价,并结合对国储收购价的预期,进而推断国产大豆价格可能运行的主要区间。 增产事实下,国产大豆价格面临压力 在今年国家“扩大大豆和油料生产”政策的鼓励下,国产大豆面积增幅高达2200万亩左右。其中,东北三省以及内蒙古共增1500余万亩,其余产区带状复合种植大豆面积新增750万亩。农业农村部在9月报告中预计2022年中国大豆种植面积9933千公顷(约14900万亩),同比增加18.3%,预计产量将达到1948万吨,同比增加18.8%,其中食用大豆消费量预计增加至1432万吨。行业内预估黑龙江产量增幅达20%左右,全国总产量增幅达14-18%,产量有望达到2020年的高点。 图表1:国产大豆种植面积与产量  资料来源:Wind、中信建投(23.73 -0.88%,诊股)期货 今年东北主产区大豆开秤价在3.0-3.1元/斤,属于相对高开,较2021年度东北大豆开秤价格上涨约0.25-0.35元/斤,对前期市场产生一定提振作用。9月初农户普遍具有一定的惜售情绪,现货价格维持在6000以上高位运行,也带动盘面在中上旬上涨。但进入9月下旬,贸易商“尝鲜”后发现零星上市的新豆普遍含水量较高、蛋白较低,叠加大幅增产预期,贸易商收购转谨慎,导致大豆价格上行受阻,在高位进行震荡调整。国庆节后,随着大豆收割的平稳推进,目前市场对国产大豆的单产预估升至全国290-300斤/亩,黑龙江300-320斤/亩,超出之前预估的260-270斤/亩。按照今年黑龙江1100元/亩的种植成本和248元/吨的大豆补贴测算,黑龙江农户大豆保本销售价在2.7-2.8元/斤,折5400-5600元/吨。现在黑龙江毛粮收购价基本在5650-5700元/吨,较好种植利润下农户普遍比较认卖,九月开秤高开影响下的惜售情绪已减轻许多,且在今年增产及新豆质量偏低的形势下,收购主体及贸易商普遍偏谨慎,话语权逐步转移到贸易商手中,整体压制国产大豆上行空间。近期大豆现货价格与新豆净粮收购价格均已出现一定幅度的下调,随着新豆不断上量,后市价格仍面临一定下行压力。 图表2:国产大豆现货价格走势(元/吨)  资料来源:中国汇易、中信建投期货 图表3:近期黑龙江部分地区新豆净粮价格(元/斤)  资料来源:Mysteel、中信建投期货 低蛋白大豆或流入压榨领域,间接提升国产大豆需求 目前豆一盘面价格在5900元/吨左右,相较农户种植成本测算出的保本价格仍有一定差距,新豆的持续上量可能促使盘面进一步走低。但值得注意的是,今年在单产普遍较好的情况下,国产大豆蛋白含量出现下滑,据调研反馈,部分粮库高蛋白大豆占比不足3成,这也使得部分贸易商出现抢收或仅收高蛋白大豆的情况,39.5以上蛋白含量的大豆收购价普遍达到2.9元/斤以上,对盘面价格形成支撑,而39.5蛋白含量的的大豆对应的正是盘面豆一的标准交割品。 图表4:部分地区大型集团及粮库收购价格(元/斤)  资料来源:Mysteel、黑龙江大豆协会、中信建投期货 相比之下,低蛋白大豆人气较低,价格相对便宜。今年国产大豆蛋白虽然有所下滑,但含油率却接近20%,这也使得低蛋白大豆可能会受到压榨厂的青睐。特别是在近几个月到港大豆数量下滑的情况下,豆二及豆粕价格大幅上涨,使得国产大豆压榨的利润出现明显好转,这促进了国产大豆向压榨领域的流动,对于消化国产大豆的增产压力形成了一定帮助。 图表5:豆二及豆粕价格大幅上涨(元/吨)  资料来源:Wind、中信建投期货 过去因国产大豆与进口大豆价差高达1000多元/吨,2019年后国产大豆用于生产饲料粕的量很少,国产大豆压榨主要是用于生产偏高端的蛋白(粉)。压榨厂近期使用国产大豆生产饲料粕,基本可以视为今年国产大豆需求的增量。按照黑龙江的压榨产能推算,一个月预期可消耗大豆20多万吨。目前国内10月进口大豆到港预估仅400多万吨,11月也调降到800万吨左右。一种情形是,若国产大豆价格走低过快,给出相较进口大豆压榨的优势,低蛋白大豆持续用于饲料粕生产可能会刺激压榨端的消耗,提升国产大豆需求,导致后期国产大豆价格的反弹,形成价格前低后高的情形,彼时进口大豆将对国产大豆的价格可能会形成托底作用。另一种情形是,如果国产大豆前期价格并未大幅走低,与进口大豆的价差保持在合理区间,则压榨需求将主要集中于大豆到港严重短缺的10月,那么后期的大豆价格走势可能相对更为平稳。 图表6:价格走低带动国产大豆榨利改善(元/吨)  资料来源:Wind、中信建投期货 图表7:国产大豆与进口大豆价差明显减小  资料来源:中国汇易、中信建投期货 国储收购价或决定大豆价格下行空间 市场另一个关注的焦点是国储的收购价。储备收购价常常对国产大豆价格起到托底作用,其价格对现货及期货市场走势有着明显的指引作用,但储备收购价格的制定不仅与现货市场价格相关,也会同时考虑农户种植收益。大豆作为一种具有明显政策性的油料作物,在国家鼓励大豆种植的大背景下,农户种植成本应是储备收购价的支撑,根据前文的简单测算,预计收购价平均将在2.7-2.8元/斤以上,对应5400-5600元/吨以上。往年国储一般在10月中下旬入市收购,收购数量也有所差异,据调研反馈,不同于往年不考虑蛋白含量,今年储备可能会分低蛋白、高蛋白两个价格进行收购,这也导致市场对高蛋白供应有所担忧。前期市场受开秤价提振,市场预期储备收购价将达6000元/吨,但随着市场对单产预估的上调及农户保本销售价的相应下调,如此高的收购价预期难以达到,但考虑到农户种植收益和来年的种植意愿,也很难大幅低于5400元/吨,这可能使得国产大豆价格整体维持在5400-5900左右的区间波动。 结语 由于交易所的交割规定以及国产大豆本身的食用、油用属性,市场预计今年可能是高蛋白大豆流入食品厂,中蛋白大豆收入储备和交割库,低蛋白大豆用于压榨的格局。对于国产大豆的后市,在增产和偏低质量叠加的利空环境下,豆一11合约于10月12日跌破5900,在当前5850左右的位置仍然具有一定的回落空间,预计在5400-5900区间运行,但最终的回落幅度如何还要取决于国储收购价的支撑力度。 |

|

|  |

|

微信:

微信:

发表于 2022-10-13 09:24

|

发表于 2022-10-13 09:24

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html