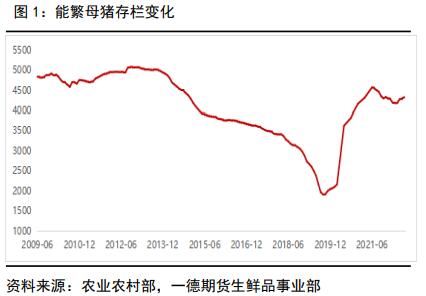

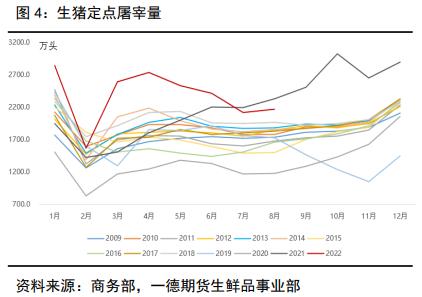

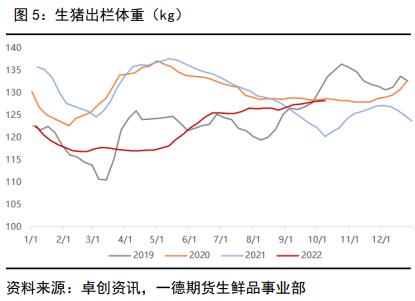

来源:一德菁英汇 回顾前三季度现货走势,猪价在供应减少及情绪影响下出现了震荡上行的趋势。 春节后-4月中旬:春节后消费疲软,市场情绪偏悲观,部分企业有增加出栏动作,出栏体重持续下滑,现货价格3月跌至年内价格低点,约11元/kg左右。但由于下游消费较差,屠企分割入库增加,鲜销率下滑,冻品库存有所增加,给与现货价格底部支撑。 4月中旬-7月:进入4月后基本面逐步好转,现货价格自4月中旬开始不断回升,外三元均价由12.2元/kg左右的价格涨至24元/kg左右,涨幅达97%,其中现货价格在回到成本线附近时,养殖端卖猪意愿增加,因而导致现货在5-6月出现了长期横盘行为。6月中下旬开始,市场预期由初期的悲观逐步向乐观转变,现货出现超预期拉涨。 7月-8月底:伴随着现货超预期上涨,投机情绪增加,二次育肥+压栏赌行情行为出现,叠加需求表现低迷,现货冲高回落,现货由24元/kg跌至20元/kg。但由于毛猪供应确实不多,叠加对下半年行情较强的预期,现货底部空间坚挺,触底后有明显反弹迹象。 8月底-至今:天气转凉后需求小幅回升,同时今年下半年的二次育肥开始的时间早于市场预期,现货在8月底再次出现明显拉涨,现货涨至高位后投机情绪有所缓和,市场预计需求11月后会出现明显季节性好转,短期现货或维持相对偏强的状态,待需求好转后,供应也将出现一定程度增加,供需双强下,现货端博弈或将加剧。 另外,现货绝对价值涨至高位后,国家频繁喊话+投放冻肉,旨在抑制短期投机情绪增加导致的偏离基本面的暴涨行情出现。目前来看,四季度上方政策压力不会有所放松,猪价继续走高需要供不应求的局面加重,目前暂未看到此迹象。 供需基本面 1. 产能变化  养殖亏损去产能发生后,随着可出栏量的逐步减少,猪价缓慢回到成本线,在此过程中养殖场受前期亏损影响,现金流变现意愿较为强烈,回到成本线后出栏意愿逐步增加。随着产能的继续减少,价格继续上行,养殖端进入盈利阶段,各企业现金流逐步好转,仔猪及母猪补栏量明显增加,出栏节奏小幅放缓,但尚未出现大面积压栏情形,直至现货长期处于高盈利状态后,市场情绪逐步乐观,企业现金流大幅回升,压栏增重现象明显增多,使得短期猪价涨至脱离供需基本面的高位,此时较容易出现周期现货高点。 (1)供应基数与二次育肥压栏之争 从能繁母猪存栏变化来看,四季度仍处于供应周期下行趋势中(23年3月后生猪出栏才能迎来趋势性增长),现货短期不具备崩盘乃至亏损状态,但能否继续好转或维持当前盈利水平市场存在争议。 从供应端来看,10月-春节前生猪出栏取决于22年1-3月母猪存栏基数,届时能繁母猪存栏仍处于下行通道中,因而四季度生猪供应基数仍处于偏低的位置。但需要注意的是,散户有根据季节性养猪的习惯,21年猪价的深度亏损使得一部分人看到22年下半年生猪行情走好的条件,5-7月仔猪价格的持续好转表明了市场对于年底旺季行情的看好,因此四季度供应端或面临散户出栏增加的压力。 从体重端来看,卓创数据显示,截止10月生猪出栏均重在125kg左右,相对4月增长了约6kg,9月开始体重上升斜率增加,四季度消费旺季逐步临近,现货强势下,叠加肥标价差走强,压栏增重意愿进一步提升。另外我们在周报中多次提出,10月作为旺季前的冲刺月份,存在即使高价也要去压栏及二次育肥的可能,这种行为会导致短期流入消费市场的生猪量有限,但这会使得消费旺季供应压力进一步提升,进而导致现货高盈利面临一定挑战。 (2)能繁母猪存栏增速之争 农业农村部数据8月数据显示,能繁母猪存栏4324万头,相当于正常保有量的105.5%,环比增长0.6%,同比减少4.8%,母猪存栏已经连续4个月环比增长,当前盈利水平下能繁母猪存栏增长趋势不变,23年生猪供应量将持续增加。 母猪及仔猪补栏情况:2022年4月现货价格好转后,散户补栏热情高于规模场,4-7月补栏量有明显回升,7-8月后由于补栏仔猪对应春节后出栏,因而补栏积极性出现季节性回落。另外,7月后补栏母猪正好对应冬季养殖难度较高的时期,因此仔猪及母猪补栏热情均有不同程度下降,但仍高于低价时期。 母猪淘汰:高养殖盈利水平下,各渠道淘汰母猪行为基本停滞。 市场目前对于母猪存栏拐点分歧不大,但对母猪产能回升幅度存在争议,市场部分人士认为22年上半年产能恢复偏慢的情况可能导致23年上半年猪价走势强于预期。我们认为,产能回升带来的现货下行趋势不可逆,未来将更多集中于对现货价格估值精度的修正。 2. 四季度需求逐步好转 四季度作为传统的需求旺季,环比需求增长在10%-15%(考虑到高价及疫情对需求的抑制),腌腊及春节需求高峰环比需求增长可达到20%左右。一般来说,11月后需求会逐步好转,12月-春节前需求将维持偏高位置。 以上基本也是市场对四季度需求的普遍预期,叠加四季度供应的增加,供需两旺下猪价博弈更为激烈。 期现转换节奏加快 随着现货价格的不断走高,期货贴水现货程度逐渐加深。10月现货强势表现下,期货主力贴水有进一步增加可能,即国庆前2301贴水河南现货约1500,后期有望扩大至2000-2500(或3000)。基差扩大后,后期需要关注现货走势与盘面贴水的预期差,若现货在11-12月继续表现强势,且给出高于10月的高点,那么盘面有修复基差突破前高的可能;若现货提前在10月见高点,进入需求旺季后反而持续走弱,那么四季度的期现高点可能出现在10月。若主力基差不扩大,那上述第二种现象发生后的盈亏比将高于第一种。 行情展望 现货逐渐进入市场一致性预期的供需旺季,在前期猪价的持续上行下,市场对猪价高点的预期不断向上修复。四季度期现将围绕期现预期差展开博弈。 从现货端来看,市场对四季度供需强弱关系仍有一定的分歧。首先,前期母猪存栏低位限制四季度整体可出栏生猪量,但前期确实存在锚定年底出栏的散户补栏行为,叠加临近旺季前二次育肥及养殖场的压栏行为均会对旺季现货高点产生压制,四季度整体供应基数虽有限,但会出现拆掉10月供应去增加消费旺季供应的现象,而具体占比大小则取决于市场对旺季的预期,目前来看,偏好预期高于偏弱预期。 另外,消费端对于高价猪肉的消费能力有所减弱,集中消费年内一直受到公共卫生安全事件压制,居民消费则呈现脉冲式备货特点,受到影响相对较小,我们认为四季度个体大量备货的需求再高价影响下或许有所减少,但春节前居民的节日备货需求或仍在,对行情有一定支撑作用。综合供需表现,四季度现货价格或呈现前高后低、现货提前见高点的格局。 从期货端来看,现货在见到触顶之前,盘面仍然是偏强的态势,虽然基差会拉大,但不影响期货有再创新高可能,若四季度现货以以上现货路径进行演变,期货或将提前迎来做空的机会,但摸顶有风险,左侧操作需谨慎。 风险点:突发性生猪疫情、国家政策 数据解读   农业农村部数据显示2022年8月能繁母猪存栏4324万头,相当于正常保有量的105.5%,环比增长0.6%,同比减少4.8%,母猪存栏已经连续4个月环比增长。   截止22年9月初,全国15kg仔猪均价在600元左右,市场养殖15kg仔猪成本在400元左右,外卖仔猪有利可图,但仔猪整体表现不及2019-2020年同期,主要原因在于高价对市场补栏情绪刺激不够,补栏情绪相对理性,但随着盈利时间增加,10月后市场补栏情绪有再次回升可能。另外,本轮减产国内种源并非紧缺,母猪及仔猪供应相对充足,只是大幅上量需要一定的时间。   截止22年9月,生猪平均出栏体重在125kg左右,与2020年同期体重水平相差不大,大体重肥猪占比较少,肥标价差持续走扩,压栏增重仍有利可图。 卓创数据显示,22年9月冻品库存率21.06%,现货上行过程中冻品库存不断降低,现货商逢高出货意愿较高,但仍有部分冻品商等待消费旺季出库机会。 出栏体重与猪价周期表现为正相关,短期受季节性及预期等因素影响可能出现背离,不影响大趋势上的一致性。 长周期来看,屠宰量与周期表现为负相关,今年也不例外,屠宰量逐月递减,猪价一路上行,四季度表现如何仍需要进一步分析,大幅下跌概率不大,但不代表不会出现深度回调。   |

|

|  |

|

微信:

微信:

发表于 2022-10-11 14:11

|

发表于 2022-10-11 14:11

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。