CFC金属研究

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 本文作者 | 江露 本报告完成时间 | 2022年9月4日 背景: “北溪1号”是俄罗斯通往欧洲最大的天然气管道,9月3日俄方宣布“北溪1号”无限期关闭,再次引发市场对欧洲能源供应端的担忧。市场在交易衰退和供应减产之间来回切换,目前交易衰退占据上风。不过,随着欧洲地区即将进入寒冬,供应端的不确定性会加大能源价格的波动,从而改变有色市场的供需结构。 内容: 欧元区公布的8月CPI初值达到9.1%,目前不能确定通胀数据见顶。冬季临近,“断气”事件可能会导致通胀数据再创历史新高。我们预计接下来货币政策会受制于自身经济原因,欧元不会有大幅反弹动力。从电力结构来看,化石燃料发电比例自2010年近50%不断下降至40%以下,但传统能源的供应影响依然较大。产业端,按照每吨锌消耗电量3700KWh来计算,单吨电力成本的涨幅大约在5倍。此外,预计2022年该地区铝减产还有可能会继续扩大60万吨,到2022年底,除俄罗斯以外的最终产量比2021年减少80万吨左右。 结论: 能源高涨叠加货币收紧将进一步加剧欧洲经济的衰退,进而拖累大宗商品的需求,但另一方面,大幅抬升的成本会引发冶炼端减产,进而限制有色板块的跌幅。从影响程度来看,锌>铝>铜。 热点:能源价格、9月CPI、加息幅度 正文

一、背景

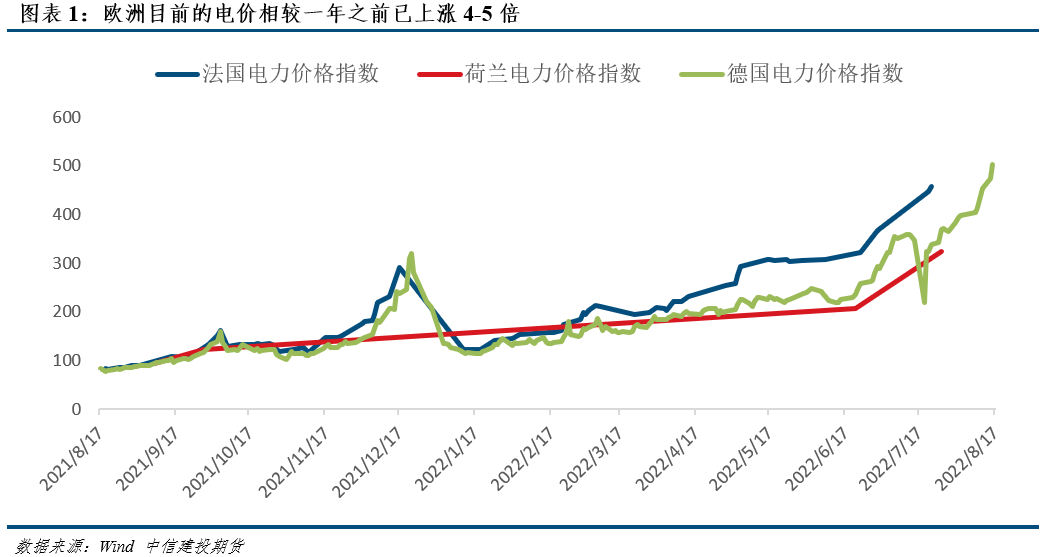

“北溪1号”是俄罗斯通往欧洲最大的天然气管道,9月3日俄方宣布“北溪1号”无限期关闭,引发市场对欧洲能源供应端的担忧。今年以来,欧洲能源价格大幅度飙升,天然气供应短缺进一步推高欧洲能源价格,目前欧洲的电价相较于一年之前而言已经上涨4-5倍。一方面,能源、电力等价格大幅度飙升引发欧元区高通胀风险,7月份欧央行正式启动加息,能源高涨叠加货币政策收紧加剧欧洲经济的衰退。另一方面,大幅抬升的成本引发欧洲冶炼企业减产预期发酵。 从盘面看,市场在交易衰退和供应减产之间来回切换,目前交易衰退占据上风。不过,随着欧洲地区即将进入寒冬,供应端的不确定性会加大能源价格的波动,从而改变有色市场的供需结构。

二、2022年欧洲经济大幅度下滑

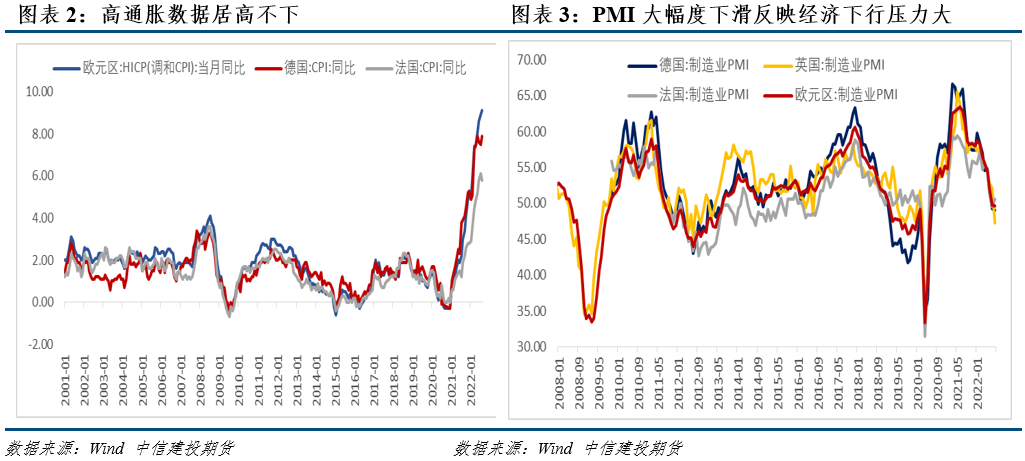

2.1、通胀数据大幅度飙升引发货币紧缩政策 欧元区公布的8月CPI初值达到9.1%,前值为8.9%,目前不能确定通胀数据见顶。欧洲地区冬季临近,“断气”事件可能会导致能源、电力等继续上升,通胀数据有再创历史新高的风险。目前市场预计欧洲央行9月加息75个基点的可能性达到60%,50个基点属于下限。如果接下来CPI数据再超预期,可能引发欧央行采取更强硬的货币政策。 据国际货币基金组织(IMF)数据显示,欧盟42%的进口天然气来自俄罗斯,其中8个成员国进口比例超过总进口量的50%。如果俄罗斯停止向欧洲输送天然气,将导致欧洲多个国家的经济严重衰退。此外,据IMF估算天然气断供将拖累欧盟GDP约2个百分点。高通胀和经济放缓带来经济前景黯淡。

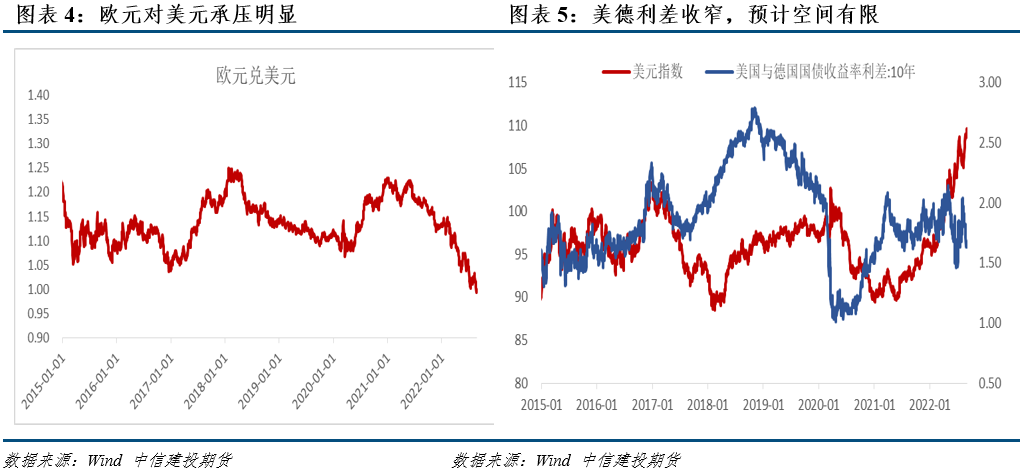

2.2、欧元持续贬值助推美元走高 目前欧洲货币紧缩政策不及美联储,欧洲“衰退式加息”难免,欧元兑美元汇率持续走低。能源危机推升通胀但影响消费并拖累经济,当前欧洲通胀高点未过,但经济增长预期大幅度下降,又使得欧央行和英央行等加息缩表力度不及美联储。因此,从另一方面,也可以反映美元持续走高的逻辑来自欧洲经济相较于美国要弱。我们预计接下来欧洲货币政策会受制于自身经济原因,美德利差在短期并不具备收窄基础,欧元不会有大幅反弹动力。如果美元保持继续强势的话,大宗商品仍将会受到压制。

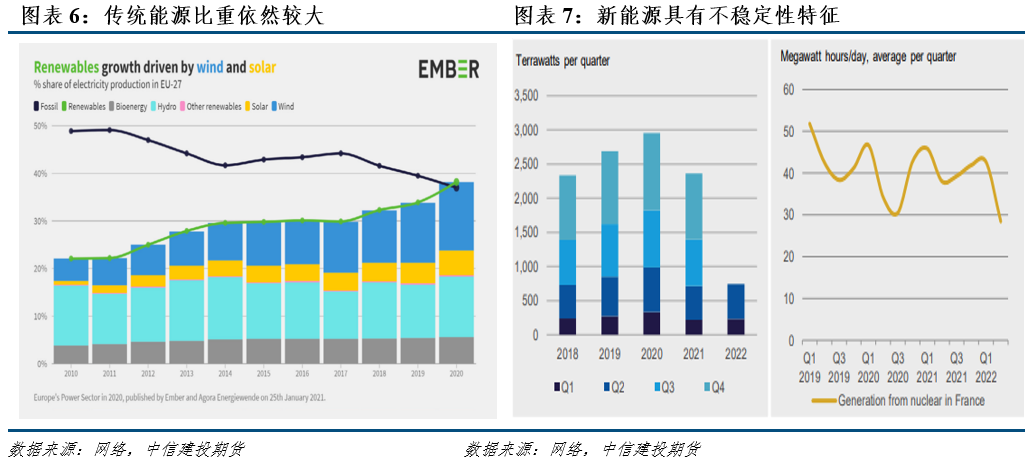

2.3、欧洲能源转型半路受阻 从欧洲电力结构来看,近年来化石燃料发电比例不断下降,自2010年近50%不断下降至40%以下,同时可再生能源发电比例不断上升至40%附近。然而低碳能源的革命不仅仅是对于发电及配电设备的改造,更依赖于能源的供应。

德国风力发电产能,有非常强的季节性,而一般上半年整体产量偏低。上图的右侧代表法国的核能产量,由于法国从去年开始拆除了部分核能装置,导致核电产量锐减。上半年欧洲清洁能源缺口较大,增加了对传统能源的依赖程度。

三、能源危机对供应端影响的程度

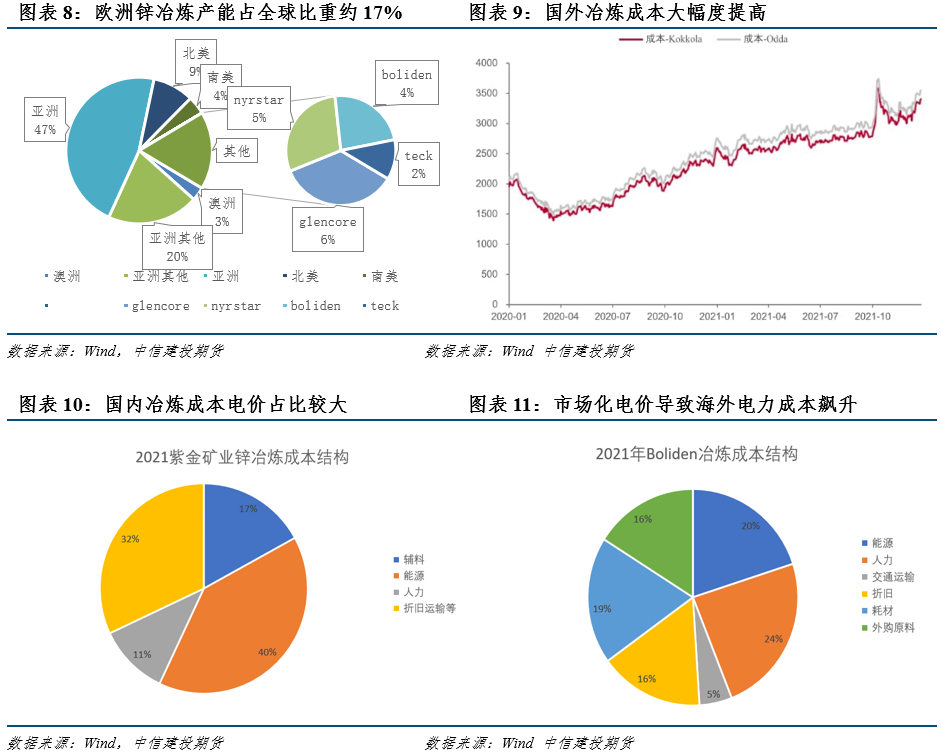

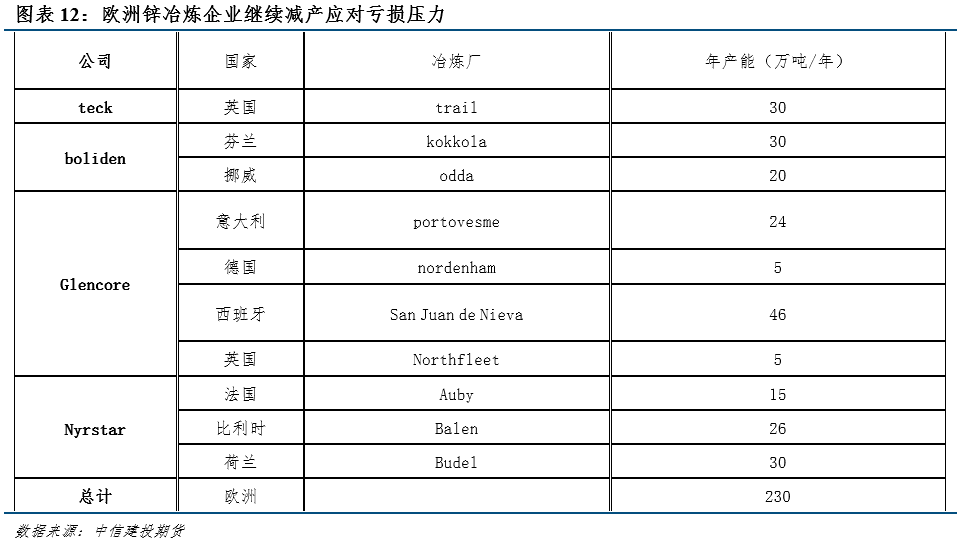

3.1、锌 根据欧洲地区每吨锌消耗电量3700KWh来计算,理论上冶炼锌的单位电力成本从2021年初的150欧元/吨上升到2021年4季度的770欧元/吨,以及2022年1季度的850欧元/吨,整体上单吨电力成本的涨幅大约在5倍。

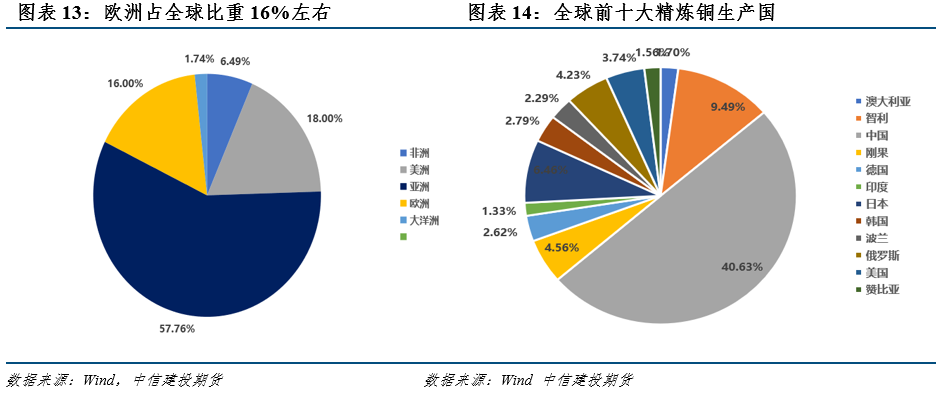

全球最大锌冶炼企业之一Nyrstar称将从 9 月1日起关闭 BUDEL 锌冶炼厂。而此前,Nyrstar已在去年10月份将其在欧洲的三家锌冶炼厂(荷兰Budel、比利时的Balen以及法国的Auby)的产量削减了50%。荷兰地区BUDEL冶炼厂占全球供应总量的2.1%左右,除去2021年10月减产的50%,此次关闭对年内全球精炼锌供应量影响相对有限,接下来需要关注是否有进一步关停项目。

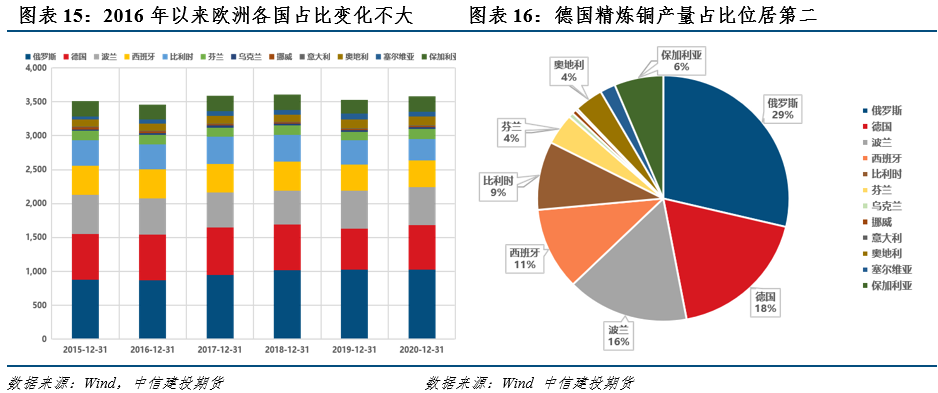

3.2、铜 除俄罗斯外,德国铜产量第一,西班牙、波兰和比利时等国位居其后。2020年俄罗斯生产1028.1千公吨精炼铜, 德国精炼铜产量为656.2千公吨。德国、波兰的冶炼铜产量占欧洲冶炼铜总产量的比例约为32.5%。此外,西班牙和比利时精炼铜产量占比分别为11%和9%。

欧洲最大的铜生产企业:Aurubis(奥鲁比斯),总产量约为100万吨/年,厂区分布在比利时(Beerse,Olen),保加利亚(Pirdop),德国(Emmerich,Fehrbellin,Hamburg,Lünen,Röthenbach,Stolberg),意大利(Avellino),芬兰(Pori),西班牙(Berango)和美国(Buffalo)。该集团总部在德国,同时在德国也有多家工厂,可能会受到天然气紧缺的影响。

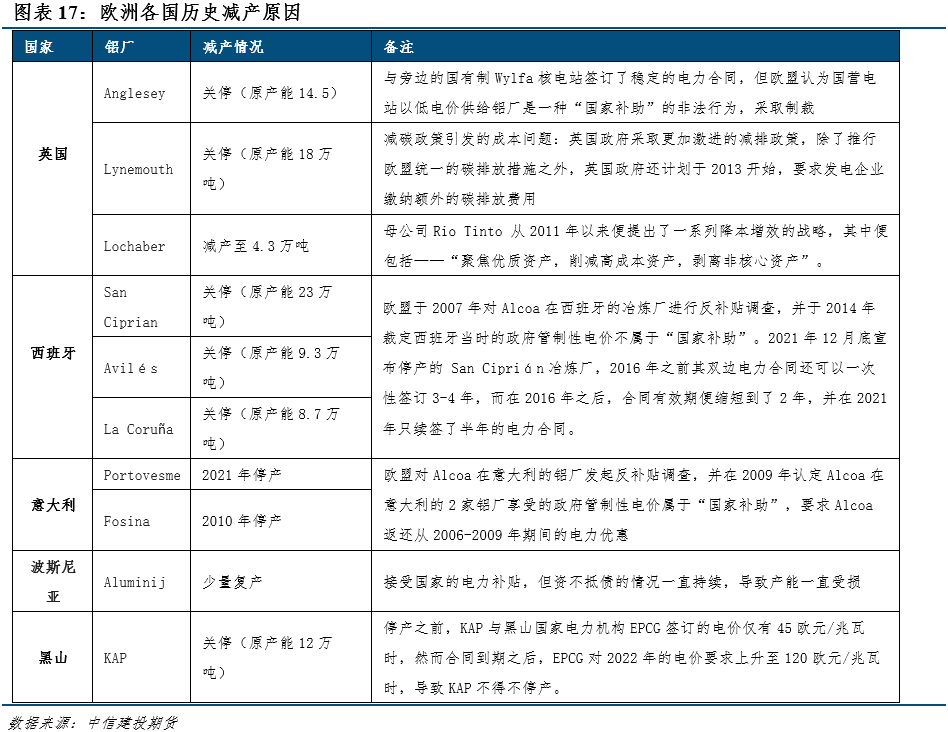

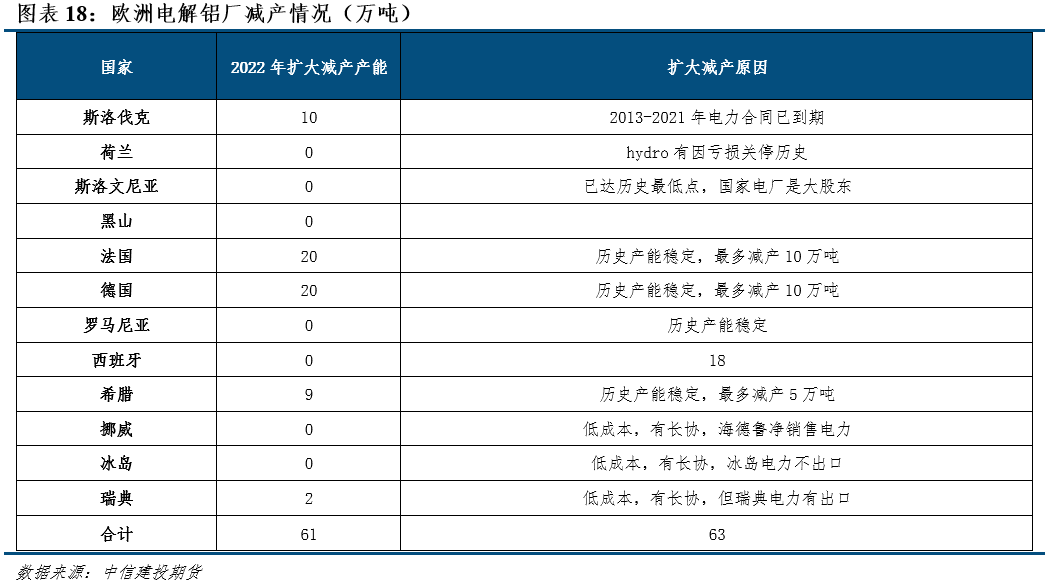

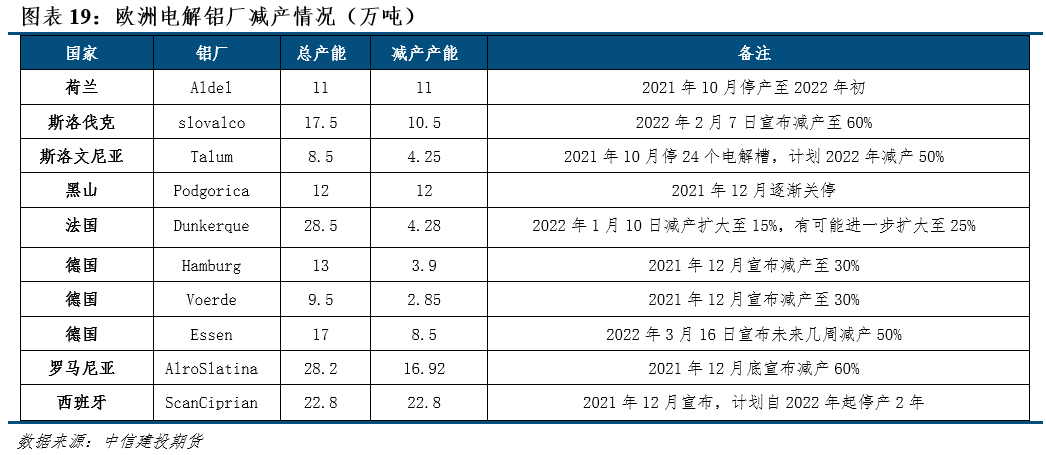

3.3、铝 回顾欧洲电解铝厂历次减产,多是由电力成本高企导致,比如2008年金融危机爆发后,电解铝价格下跌,引发欧洲电解铝厂商减产;2012年部分欧洲国家对电价展开反补贴调查,导致电价上升,再次引发欧洲电解铝减产。截至2020年,欧洲电解铝冶炼能耗强度为15499KWh/吨,仍位列全球电解铝成本曲线的高位。

结合今年欧洲各大铝冶炼厂减产情况的统计,我们预计2022年欧洲电价始终维持在90欧元以上的高位,减产还有可能会继续扩大60万吨,则到2022年底,除俄罗斯以外的欧洲产能环比21Q2的高点减少120万吨左右,最终产量环比2021年减少80万吨左右。

四、总结

总体来看,由于欧洲电力结构依然依赖于传统能源供应,欧洲继续受到能源、电力等价格进一步上升的风险并未消除,能源高涨叠加货币收紧将进一步加剧欧洲经济的衰退,进而拖累大宗商品的需求,但另一方面,大幅抬升的成本会引发冶炼端减产,进而限制有色板块的跌幅。从影响程度来看,锌>铝>铜。

分析师:江露 投资咨询从业证书号:Z0014569 电话:023-81157289 |

|

|  |

|

微信:

微信:

发表于 2022-9-5 06:21

|

发表于 2022-9-5 06:21

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html