7月金融数据点评:7月M2超预期上行,但社融和信贷大幅不及预期

|

- UID

- 2

- 积分

- 2725306

- 威望

- 1312649 布

- 龙e币

- 1412657 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-3

|

7月金融数据点评:7月M2超预期上行,但社融和信贷大幅不及预期

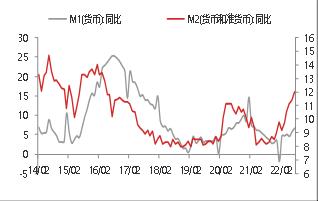

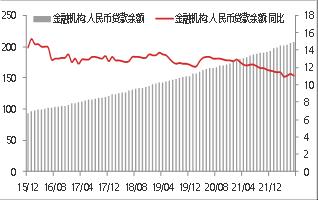

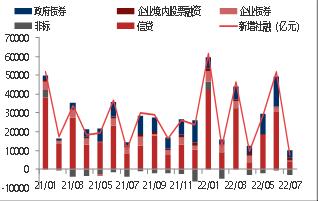

7月社会融资规模增量为7561亿元,预期为13000亿元,前值为51700亿元;7月末,社会融资规模存量为334.9万亿元,同比增长10.7%。7月末, M2同比增长12%,预期11.4%,前值11.4%;人民币贷款增加6790亿元,预期11000亿元,前值28100亿元。 数据解析 中国7月社会融资规模增量为7561亿元,预期为13000万亿元;M2同比增长12%,预期11.4%;人民币贷款增加6790亿元,预期11000亿元。中国7月金融数据M2超预期回升,表明货币供应充裕;但是社融和信贷大幅不及预期,表明社会资金需求仍旧偏弱,资金在银行部门内部空转的现象仍存。由于国内经济压力仍存,央行货币政策持续维持宽松水平,宽货币政策延续;但是当前宽信用基础并不牢固,信贷扩张缺乏底气,究其原因,疫情对经济活动的干扰是一方面,地产是另一方面原因,宽货币向宽信用的传导在艰难的进行,而堵点并没有完全打通。目前来看,疫情防控方式逐步放松,疫情对经济的影响逐步减弱,但是疫情的阶段性反弹对经济仍旧会产生一定的影响;此外地产迟迟未能复苏;因此,宽货币的基调大概率不会出现扭转,但是否继续进行总量层面的加码,有待讨论。在宽信用方面,虽然2022年地方政府专项债发行完毕,但是短期政府部门融资需求仍旧旺盛;企业部门由于对未来经济的不确定性仍存,未来信心仍旧偏弱,信贷需求整体偏弱;居民部门短期受房地产断贷风波影响,信贷需求大幅放缓,但是中长期稳地产依然是今年稳增长中的关键胜负手。对市场而言,金融数据整体大幅不及预期对股市偏空;宽货币延续以及宽信用有待进一步传导,整体利多债市;实体融资需求偏弱,短期利空内需型商品。 7月M2同比增长12%,增速分别比上月末和上年同期高0.6个和3.7个百分点。M2-M1 剪刀差由6 月的 3.4 个百分点扩张至5.3个百分点,M2 增速回升、M2-M1 剪刀差走阔,意味着资金供给持续增加,货币政策延续宽松格局。由于国内经济仍旧偏弱,财政货币政策维持宽松水平,M2预计将继续维持高位。但是货币需求端一方面由于疫情原因和房地产断贷风波导致居民部门和企业部门资金需求下降,仅有政府 部门资金需求旺盛;未来房地产以及企业部门资金需求将是信贷派生能力的主要增强点。 7月新增人民币贷款6790亿元,预期11000亿元,前值28100亿元,较去年同期少增4010亿元,7月新增贷款投放大幅下滑且不及预期。主要是由于企业短期融资需求和居民融资需求大幅减少所致。从结构来看,7月居民贷款新增1217亿元,同比少增2842亿元;其中,新增居民短期贷款-269亿元,同比少增354亿元,新增居民中长期贷款1486亿元,同比少增2488亿元。居民贷款增量大幅减少,在短期贷款方面,由于7月疫情再次反弹居民消费活动放缓以及居民大量还款导致新增贷款负增长;长期贷款方面,由于房地产断贷风波,居民购房意愿大降导致中长期贷款大幅放缓。7月企业贷款新增2877亿元,同比少增1457亿元;其中短期贷款、中长期贷款分别为-3546亿和3459亿元,同比分别少增969亿元和1478亿元;新增票据融资3136亿元,同比多增1365亿元。由于7月国内疫情反弹以及经济复苏放缓,企业部门短期经营压力仍旧较大,短期贷款有所减少,但是票据融资需求也相应增加;在中长期贷款方面,由于国内原因,经济增长压力较大,企业对未来依然较为谨慎,预计仍维持偏弱运行。今年财政刺激发力,短期基建的融资需求仍旧旺盛,但是专项债发行完毕之后,融资需求驱动力(838275,诊股)将可能后继无力;此外企业盈利增速放缓,企业继续加大资本开支的驱动力减弱;整体融资需求仍待观察。 7月份社会融资规模增量为7561亿元,预期为13000亿元,前值为51700亿元,同比少增3191亿元,新增社融大幅不及预期。7月社融存量增速10.7%,较6月份小幅回升0.1个百分点,宽货币向宽信用传导乏力。从新增社融的结构来看,实体经济融资需求大幅回落,企业债券融资下滑、仅政府债发行保持较快增长,短期社融增速超预期回落。7月新增信贷4088亿元,同比去年少增4303亿元,7月份信贷需求显著放缓。7月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产合计减少3053亿元,同比多增985亿元,非标仍然较弱,但有所收窄。7月企业债券融资增加734亿元,同比少增2357亿元,企业融资需求大幅回落。政府债券由于政府资金需求仍旧旺盛,当月政府债券净融资3998亿元,同比多增2178亿元。信贷融资需求以及企业债券融资需求大幅回落,拖累社融大幅超预期回落。整体来看,目前支撑社融的主要分项是政府部门融资,企业部门和居民部门信贷需求偏弱,导致整体社融大幅回落。随着2022年地方政府专项债发行完毕,政府融资需求后继无力,企业部门受制于对未来经济预期的不确定性和盈利的回落,后续融资需求有待观察;而居民部门融资需求与地产息息相关,在房地产断贷风波的影响下,居民购房意愿降低,购房信心不足,后续居民部门融资需求的增加需求政策层面的进一步支持。因此,今年后续社会融资需求压力仍旧较大,宽货币向宽信用传导的压力仍存。 图1M1、M2同比增速  资料来源:WIND,东海期货研究所整理 图2人民币贷款余额同比  资料来源:WIND,东海期货研究所整理 图3新增人民币贷款:短期和中长期  资料来源:WIND,东海期货研究所整理 图4新增人民币贷款:企业和居民部门  资料来源:WIND,东海期货研究所整理 图5新增社会融资及分项  资料来源:WIND,东海期货研究所整理 图6社会融资存量同比增速  资料来源:WIND,东海期货研究所整理 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

发表于 2022-8-16 10:33

|

发表于 2022-8-16 10:33

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html