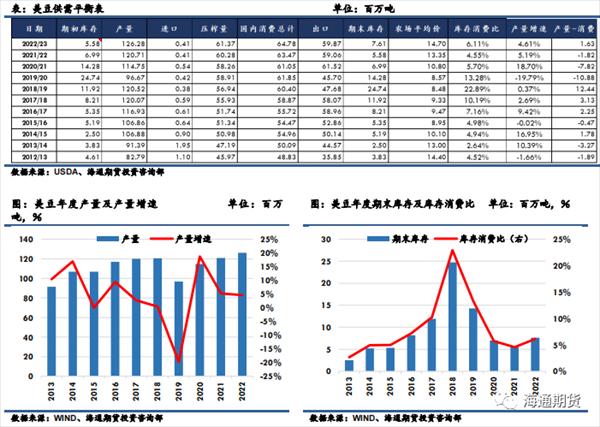

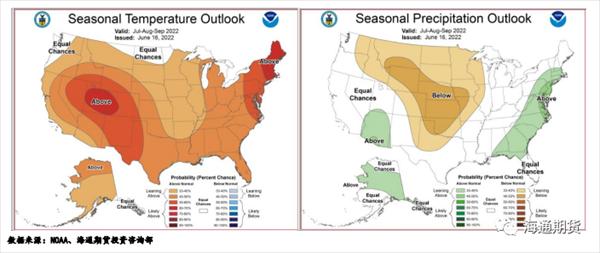

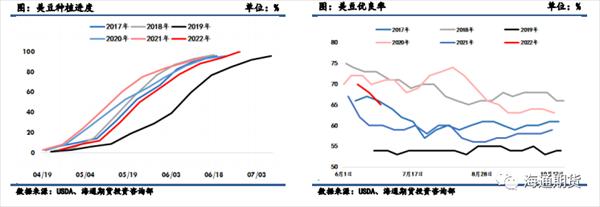

摘要 2022年上半年CBOT大豆主要围绕南美大豆减产兑现、美豆丰产预期以及宏观层面通胀背景下美联储政策的调整而展开,美豆价格中枢上移后宽幅震荡调整;国内连粕盘面跟随美豆成本端走势,现货及基差则沿着“利润-库存”逻辑运行,上半年走出过山车行情。展望后市,随着美联储加息靴子落地,欧洲各国也陆续提出加息缩表各项政策,国外市场的通胀交易逐渐转向经济衰退预期,大宗商品或见顶回落,通胀支撑逐渐减弱,美豆价格料承压;从自身基本面角度来看,南美大豆减产落地后,22/23年度全球大豆产量及库存或止跌回升,当前美豆种植面积及优良率均处在同期偏高位置,且尚未见产区发生干旱高温天气的端倪,预计本年度见到北美丰产概率较大,考虑到种植期仍存炒作素材,美豆价格或走出波动下行趋势。连盘粕类方面,一季度末的高进口利润在二季度的高到港中兑现,原材料及产成品库存均见到季节性累库,而三季度原材料供应受累于二季度较差的进口利润,到港量预计同环比均有所缩减,对应库存将见顶回落,在四季度美豆上市后库存会有重新积累。与此同时需求端生猪养殖并无利好,预计生猪产能边际减少,对应饲料用量或将同环比下降,下半年供需双弱的格局下豆粕市场或表现为基差在三季度止跌回稳而盘面跟随成本端震荡下行 一、行情回顾 1.1CBOT美豆行情复盘:南美大豆减产令全球大豆供需格局偏紧  纵观2022上半年的CBOT大豆,先是在南美大豆减产预期逐步兑现的背景下呈现震荡上涨趋势,后续在全球大豆供需格局维持偏紧的前提下,期价围绕美豆出口需求强劲、新作美豆丰产等预期与现实的冲突展开,多空交织,期价进入宽幅震荡趋势。整体来看,上半年CBOT大豆期价波动大体分为:一季度,市场焦点主要落在南美大豆市场和美豆出口方面。今年再度受拉尼娜现象影响,南美的巴西南部、阿根廷及巴拉圭等重要产区遭受不同程度的干旱天气,影响了大豆的播种进度以及生长。市场担忧大豆供应问题的同时,也为美豆出口打开了更多的窗口。随着南美大豆减产预期兑现以及更多进口大豆的需求转移到北美市场,CBOT美豆的价格中枢也在不断上移。二月末俄罗斯乌克兰突发战争引发全球关注,推动农产品(5.94 +2.59%,诊股)涨幅,CBOT美豆价格更是一度飙升至接近17美元并接近2012年创下的历史高位。地缘政治加剧市场对全球谷物供应的担忧,而农产品的减产以及出口受限进一步加剧了全球粮食价格的通胀。 到了3月底,USDA发布种植面积意向报告意外利空,数据显示,2022/23年美豆意向种植面积为9095.5万英亩,同比增长376万英亩,远高于市场此前预估的8872万英亩,新作美豆预期丰产打压美豆价格从高位回落。进入4月份,市场逐渐消化完前期报告的利空因素,南美大豆减产让进口大豆理论成本维持高位,处于历史低位的库销比仍支撑美豆旧作的价格。4月下旬,受到美国中西部地区的湿冷天气的影响,美玉米的播种缓慢,市场担忧会有更多耕地被改种大豆,美豆期价进入下行通道,至5月上旬,美豆播种进度加快,缓解了市场情绪,同时在全球通胀、俄乌冲突的持续影响下,美豆恢复上升趋势。6月上旬,美豆市场的利空更多来自于外部市场的冲击,宏观层面由美联储加息紧缩预期到经济衰退预期演变,大宗商品市场普遍承压,多头避险情绪高涨。6月底,新作美豆的种植即将完成,意味着天气市即将主导盘面走势。 1.2国内豆粕行情复盘:主要跟随美豆走势  2021年国内连盘油粕运行逻辑分为以下几个阶段:春节前CBOT大豆期价连续上涨使得进口大豆成本跟随上行,进口大豆到港节奏偏慢,油厂开机率受限,且豆油价格回落增强油厂挺价意愿,叠加下游养殖在年前的育肥需求增加,豆粕库存处于偏低的位置,粕价受到支撑。春节假期期间,国外咨询机构纷纷下调南美大豆产量预测值,使得连粕价格在节后跳涨。整个一季度,在巴西减产消息的刺激下,进口成本大幅抬 升,同时榨利恶化,油厂放缓了大豆的采购进程,导致国内大豆供应短缺,叠加国内疫情影响,油厂压榨开机维持低位,大豆豆粕库存处于同期低位,现货供应紧张,导致豆粕基差走强,甚至在2月底3月初达到超过1000元/吨的极值,低库存、高基差的局面对期价形成利好。随着USDA种植面积意向报告的发布,连粕价格也跟随进入下行通道。同时,4-5月国内进口大豆陆续到港缓解了此前大豆供应紧张的问题,叠加连续的国储大豆抛售,连粕走势弱于美豆。大豆逐渐累库并恢复到历史中性偏高的位置,油厂开机压榨维持高位,豆粕库存压力增大,现货价格有所承压,基差回落维持偏弱运行。在前期买船不足的情况下,后续大豆到港预期收紧,基差触底回升。 二、全球油料供需情况:全球油料供需预期由紧张转为宽松  过去两年,受恶劣天气等诸多因素应先给,多种油籽产量先后出现了不同程度的减产,2021/22度全球油籽期末库存和库存消费比降低至6年以来的最低水平。对于新作物年度,USDA预计全球油料产需同增。供应端,价格高企令农民种植收益良好,扩种意愿增强,全球油料产量较上一年度增加了4778万吨左右,上升到6.47亿吨的水平,年增速为7.98%,过去10年的平均增速为3.03%。其中,葵籽因为受到俄乌战争的影响,主产国出现大幅减产,但是旧作丰产叠加目前出口通道逐渐恢复,葵籽供应尚且可以满足市场需求。消费端,出口以及国内消费同比去年皆增加。出口调升至1.96亿吨,同比增加1831万吨,食用消费则是调升至4855万吨,同比增加111万吨。由于产量的增幅大于消费增幅,全球油籽的期末库存和库存消费比均呈现回升状态。期末库存同比增加1506万吨达到1.1995亿吨,库存消费比从14.23%回升至15.5%。综合来看,2022/23年度全球油料供需从上一年度偏紧的状态有所缓解。当前全球油籽市场的供需格局处于一个转换的阶段,随着本市场年度逐渐接近尾声,旧作供需将延续偏紧格局,在天气不出现极端问题的情况下,新作供需将趋于宽松。 三、国际大豆市场供需情况:新作大豆预期丰产,供需格局预期翻转  全球范围内,新作方面,与上一作物年度不同,USDA预期2022/23年全球大豆的产量将由大幅减产转变为丰产格局,产量或达到3.9537亿吨,同比增加12.32%,为历史最高水平。消费端,全球对大豆的需求得以随着疫情影响减弱而有显著增加,全球压榨量从上年度的3.1537亿吨上升至3.2718亿吨,增幅3.61%,出口量则是由上年度的1.5590亿吨升至1.7031亿吨,增幅9.24%。大豆期末库存上调至1.0046亿吨,同比增加16.61%,为历史第二高值。综合来看,全球大豆库存消费比将位于历史中性偏高水平,较21/22年度会有较明显改善。若后续新作美豆及南美豆丰产预期一一兑现,则前期偏紧的全球大豆的供需格局将向边际宽松转换。旧作方面,由于南美大豆产量受损严重,报告下调全球大豆产量至3.5199亿吨,同比减少4.38%。消费端,全球压榨量尚有小幅增加;随着产量的减少,原材料成本增加,出口量从上一年度1.6451亿吨调降至1.5590亿吨,减少5.52%。供给边际增量小于需求,产需缺口由正转负,2021/22全球大豆的期末库存落至8615万吨,同比减少1174万吨。库存消费比回落至23.63%,已经属于近年来偏低水平。因此后续新作上市之前,整体旧作的供需格局偏紧,成为支撑美豆盘面价格的基础 3.1美国大豆市场供需情况  美国是全球大豆重要的主产区之一,占全球大豆总产量的约30%。USDA预估美豆2022/23市场年度的产量预计为1.2628亿吨,较上年度的1.2071亿吨增加557万吨,同比增加4.61%,为历史最高产量水平。其中,美豆播种面积预估为9100万英亩,单产预估为51.5蒲式耳/英亩。需求端来看,美豆的国内压榨进一步提升至6137万吨的同期最高值,出口量则增加1.37%达到5987万吨,实现恢复性增长。因此,22/23年度新作美豆的期末库存预期回升至761万吨,库销比重新达到6%以上的中性水平(忽略中美贸易摩擦期间),产需缺口由负转正,供需格局将会更加趋于宽松。 3.2新作美豆:市场交易丰产预期,天气市成为焦点 新作美豆的供应取决于产量,早在3月底的种植意向报告中,USDA就预计新作美豆种植面积为9095万英亩,且趋势单产为51.5蒲式耳/英亩,新作产量有望达到创纪录的46亿蒲以上,也因此新作美豆丰产的预期成为压制盘面价格的利空因素。到了6月底,USDA发布种植面积报告,报告数据来自6月上旬对农民的调查结果,是对临近的收成季最终种植面积的首次真实估计。本次报告指出,4月至6月初期间,美国农户种植了8832.5万英亩的大豆,低于路透预期的9044.6万英亩,亦低于3月份种植意向报告预测为9095.5万英亩,略高于2021年最终大豆种植面积为8719.5万英亩,仅次于2017年(9020万)和2018年(8920万),成为有记录以来美国第三大的大豆种植面积。其中,在29个大豆种植州中,有24个州的大豆面积和去年持平或者有所增长。大豆种植面积本在3月意向调查时是超过玉米的,此次却较预期减少了260万英亩。一方面前期全球谷物市场经历动荡,谷物供给担忧严重,部分农民也将大豆改种为玉米。另一方面造成这个结果的主要原因是因为春季主产区寒冷潮湿,导致种植由显著推迟,6月中旬调研时留下了更多未耕种面积,USDA表示,由于北部地区的播种时间非常晚,将在明尼苏达州、南北达科他州重新收集数据,更新的数据将在8月12日公布。考虑到时间截点,这些未统计的面积给足八月上调新作美豆种植面积的空间,因此此次结果并未给出明确的指引,反而美豆价格在报告出炉后被美玉米和美麦主导并跟随下跌。  但是报告的公布让天气的容错率降低,全球供给紧张的局面在新作丰产兑现前难以改变,叠加面积报告带来的风险点,若天气出现异常从而威胁到作物产量,美豆价格或难以看到明显回落。综合各类天气模型判断,7-8月份主产区的降水和温度将成为影响美豆单产的主要变量。大豆在此时进入结荚鼓粒期,需水量将达到峰值,干旱少雨的天气会对大豆单产产生难以逆转的损害。最近,美国产区整体温度和前期相比较为温和,中西部地区出现降水,6月份累计降水量虽然不是很高,但也不存在极端异常情况,因此天气状况未对作物生长产生压力。从季度天气预报来看,7-8月美国中西部产区的降水量偏低,温度偏高,尤其在中西部产区以及南北达科他州所在的北部大平原地区,存在一定的干旱风险,给未来美豆天气炒作留出想象空间。 USDA的全国作物进展周报显示,在占到全国大豆播种面积96%的18个州,截至6月26日(周日),美国大豆播种工作全部结束。出苗率为91%,上周83%,去年同期95%,五年均值91%。今年首次发布的大豆扬花率7%,去年同期13%,五年均值11%。大豆优良率为65%,比一周前减少3%,去年同期60%。分析师平均预期优良率为68%。可以看出,今年美豆种植进度良好,虽然部分地区在播种早期进度偏慢,但后续追赶较快并已逐步恢复至正常水平。总体来看,本年度美豆初期生长良好,较快的播种进度和较高的优良率,意味着美豆未来能够兑现趋势单产的概率有所提升。月度供需报告要到8月份才会调整单产数据,这之前将会一直使用趋势单产51.5蒲/英亩。另外8月中旬ProFarmer照例会举办中西部田间作物巡查并预测最终单产。这些都是后续市场交易的重点。

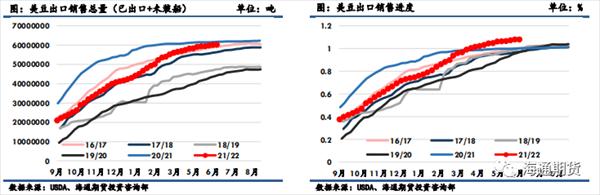

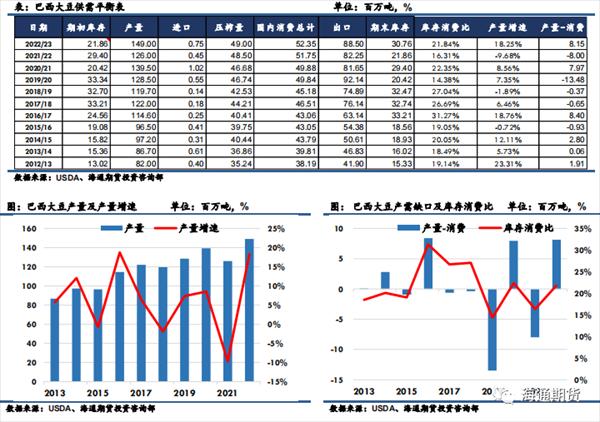

3.3旧作美豆:出口表现强劲,压榨利润高位回落 对于旧作美豆消费,USDA预估21/22年度美豆出口量为5906万吨。南美大豆减产令其可供出口量下降且缺乏价格优势,因此刺激更多需求转向美豆,反映在供需报告中,自3月报告以来美豆出口被连续调增,由年初偏中性水平的5579万吨不断被调升来到同期次高水平5906万吨。同时,截至6月16日当周,旧作累积销售已经超过USDA供需报告给出的出口预期目标120万吨左右,销售速度较往年同期明显偏快,因此出口预期仍有上调空间,但需要关注装运能力的兑现。从USDA大豆周度出口销售报告来看,截至6月16日美豆累计出口装船量为5121万吨,达到供需报告出口预测目标的87%。根据未装船量计算,在剩余的11周时间里,每周出口需要达到约71万吨的水平,而从近期美豆出口装船的进度来看,截至6月16日当周出口装船量为49万吨,上周装船量为71万吨,装船速度相对偏慢。因此5906万吨的出口预估可能包含了对装船落后的考虑,供需报告保持偏中性的判断。当前距离最终出口窗口期完成仍有2个月左右时间,在进口国需求及榨利不出现太多问题情况下,不排除旧作出口后续有进一步上调的可能。  关于旧作美豆压榨总量,USDA给出了6028万吨的预估值,较上年度增加202万吨,涨幅3.47%。NOPA数据显示,美国5月大豆压榨量略低于市场预估均值但仍创下历史同期纪录最高水平。NOPA会员5月共计压榨1.71亿蒲式耳大豆,较去年同期的1.64亿蒲增加4.6%。前期南美干旱天气炒作使得全国供应格局趋紧叠加俄乌紧张关系,助推美豆价格不断飙涨。美国国内工厂在高价驱动下保持良好的压榨水平,有利于美豆库存的消化。进入6月后,受全球经济预期衰退的影响,大宗商品市场普遍承压,原油及生柴消费预期减少,打压国内榨利回落至历史中性位置。若榨利继续下滑,需警惕实际压榨或不如预期乐观。  3.3南美大豆:旧作减产落地,新作有望丰产  旧作方面,USDA预估巴西大豆2021/22年度产量为1.26亿吨,较去年同期减少1350万吨,降低9.68%,较去年USDA给出的最初预计值1.44亿吨有大幅落差。受到拉尼娜的影响,巴西南部地区受干旱天气影响,大豆生长受损严重。即使大豆的种植面积从上一年度的3920万公顷增加到4100万公顷,单产仍减少至6年来最低水平3.07吨/公顷。消费端来看,巴西国内消费量延续趋势性增加,由上年度的4988万吨增加至5175万吨,而出口项则由上一作物年度的8165万吨小幅增加至8225万吨。在巴西大豆出口旺季,减产抬升原料成本,更多买家转向美国大豆以获得更好的利润。巴西全国谷物出口商协会(ANEC)称,2022年6月份巴西大豆出口量可能最高达到1079.5万吨,如果预测成为现实,今年头6个月的大豆出口量为5598万吨,与同期相比,明显进度偏慢,比去年同期的6050万吨降低7.5%。旧作期末库存在产量缩减需求增加的情况下,较20/21年度大幅减少754万吨至2186万吨,为近10年来的偏低位置,产需缺口由正转负,供需格局边际收紧。

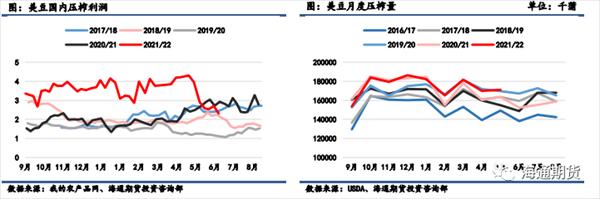

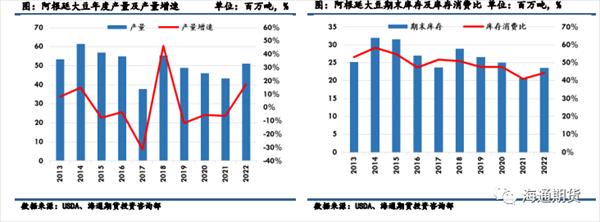

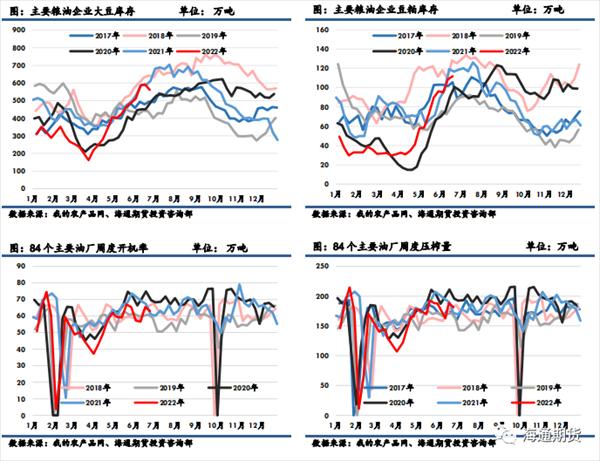

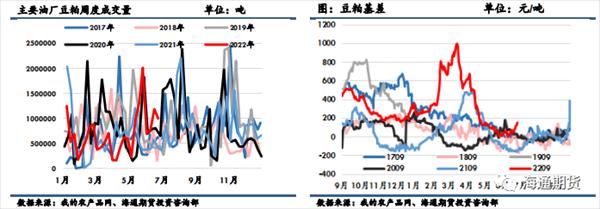

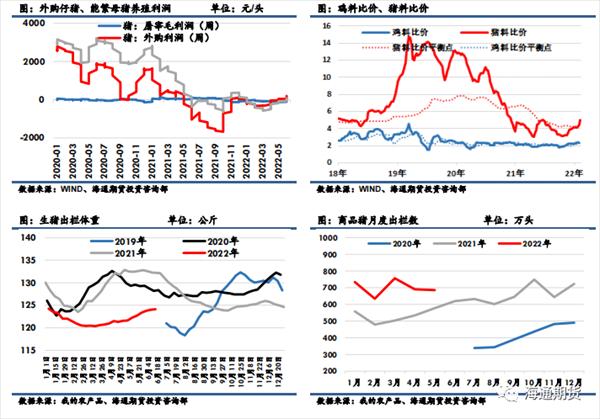

阿根廷大豆方面,旧作阿根廷大豆产量预估为4340万吨,较上一年度减少6.06%,消费端,阿根廷大豆国内消费量小幅增加,出口前景转差,出口量较上年度大幅缩减47%至275万吨。比索持续贬值也促使阿根廷农户囤积大豆,他们将大豆视为抵御汇率贬值以及通货膨胀的硬通货,更多的买家别无选择,只能减少消费或转向其它供应来源。综合来看,较为显著的减产导致期末库存同比减少441万吨至2065万吨,库存消费比由上一年度的47.63%下降至41.13%,为10年来最低位置。新作方面,2022/23年度南美大豆产量将会实现大幅度的增长,报告预估新作巴西大豆产量1.49亿吨,同比增加2300万吨,增加18.25%,创下历史最高位置,阿根廷大豆产量为5100万吨,同比增加800万吨,增加17.51%。同时,报告相应地上调了南美大豆的出口,巴西和阿根廷大豆22/23年度出口共计9320万吨,同比增加820万吨,增加9.65%。但巴西新作进入播种阶段需要等到9月中旬,阿根廷则要待到11月,虽然NOAA预测在北半球的秋冬季,有一定风险南美产区会出现极端天气,但这对当季无法形成可以交易的市场环境,因此丰产预期是否能兑现尚需时日验证。综上所述,旧作南美产量因受到拉尼娜的影响而大幅减产,令全球大豆供应呈现紧张局面,奠定自去年12月以来美豆大幅上涨的基础。后续供需格局由紧平衡向宽松预期的转变,但仍需经历时间的考验。三季度开始,市场的关注点将集中在新作美豆市场,来自南美市场对大豆价格的支撑会随着美豆天气市的到来以及美豆丰产预期的兑现而逐渐减弱。 四、国内豆粕市场情况 4.1中游:大豆到港预期收紧,现货基差或走强 海关数据显示,今年头5个月中国大豆进口量为3804万吨,比上年同期下降0.4%,主要由于大豆成本高企,饲料行业需求平淡,令国内油厂的进口需求受到遏制。中国海关总署海关数据显示,5月份中国大豆进口量为966.5万吨,环比4月增加158.6万吨,增幅19.6%;同比去年增加5.5万吨,增幅0.57%,处于市场预期范围的高端。2月下旬开始大豆的进口利润持续走高,油厂采购大豆的积极性高昂,经历45天左右的船期之后,4-5月我国进口大豆到港量同环比皆有明显上升。但是到了3月之后,压榨利润走低,打击了压榨商对大豆的需求。当前日照的压榨厂每加工一吨大豆损失约182元,而3月份的压榨利润高达近1500元。根据Mysteel的推算,6月份国内主要地区油厂进口大豆到港量约923万吨,7月预计为720万吨,8月为690万吨。这也意味着,进入三季度,进口大豆到港逐月收紧,届时供应减少预期会支撑现货价格,远月买船节奏滞缓支撑豆粕远月基差走势。  下半年国内油厂采购远月大豆节奏偏慢,同时受中国需求下降影响,截至2022年第25周,国内大豆库存在连续12周回升后首次回落。其中大豆库存为561.2万吨,较上周减少30.61万吨,减幅5.17%,同比去年减少49.43万吨,减幅8.09%。豆粕库存为111.75万吨,较上周增加3.06万吨,增幅2.91%,同比去年减少4.9万吨,减幅4.2%。油厂开机压榨小幅回落,需求不佳使得下游观望气氛浓厚,油厂豆粕库存持续累库中,短期国内供应宽松。从图中季节性变化可以看出,三季度豆粕库存普遍呈现先涨后跌的趋势,但今年由于南美大豆减产,三季度大豆供应同比有显著减少,大豆库存回落已初见端倪,因此豆粕库存结束累库的时间或较往年有所提前。中长期来看,9-10月南美大豆进入销售末期,南北美洲大豆销售季节性交替,不会形成太大的供应压力。到了10月下旬,美豆的集中上市令市场供应量增加,届时会对豆粕价格会形成压制。   4.2下游消费:生猪产能去化兑现,饲料需求或减少 粕类消费去向主要是饲料的生产,按养殖对象不同可分为猪饲料、肉禽料、蛋禽料、水产料和反刍料,猪饲料占比31%,肉禽约占比30%,蛋禽占比22%左右,水产和反刍类占比较少。豆粕是生产饲料的主要原料,在豆粕所有的饲料消费中,禽料占比52%左右,猪饲料占比约30%,而菜粕的饲料消费主要在生产水产饲料上,占比一半以上,禽料消费占比约30%。所以生猪和禽类的养殖情况对粕类的需求影响最大。2022年1—5月,全国工业饲料总产量11321万吨,同比下降3.2%。其中,猪、蛋禽、肉禽饲料产量分别为5086万吨、1298万吨、3413万吨,同比分别下降5.7%、3.5%、4.8%;水产、反刍动物饲料产量分别为794万吨、608万吨,同比分别增长24.9%、2.7%。  生猪方面,上半年生猪供应同比增加,养殖利润较差导致养殖端出栏主动性增加,生猪出栏均重当前在125公斤左右,明显低于去年同期的132公斤,猪饲料产量同比下滑压力较大。进入二季度后能繁母猪产能去化有所兑现,供应压力环比减弱。后续三四季度供应对应去年同期的能繁母猪产能,预计生猪产能边际减少,出栏压力将有明显改善,对应饲料用量将同环比下降。随着养殖亏损情况好转,外购仔猪养殖利润自五月下旬由负转正,自繁自养养殖利润也有趋势性回升,于本周转正。会带动养殖户压栏情绪增加,出栏体重预计有所回升,但对标去年养殖利润相似的11-12月份,生猪出栏体重仅回升至125公斤附近,料对饲料需求的支撑有限。下半年,生猪进入产能去化周期,存栏较上半年下滑保守估计在6.5%左右,带来猪饲料的减量约850万吨,对应豆粕费减量或为170-200万吨。

禽类养殖方面,随着生猪产能边际减少,禽类养殖利润好转,鸡料比从一季度初1.79左右上涨至当前2.4附近,高于同期鸡料比平衡点,禽类养殖利润有明显恢复,下半年预计禽类养殖端对豆粕的需求或有小幅回升  五、总结与展望 2022年上半年CBOT大豆主要围绕南美大豆减产兑现、美豆丰产预期以及宏观层面通胀背景下美联储政策的调整而展开,美豆价格中枢上移后宽幅震荡调整;国内连粕盘面跟随美豆成本端走势,现货及基差则沿着“利润-库存”逻辑运行,上半年走出过山车行情。展望后市,随着美联储加息靴子落地,欧洲各国也陆续提出加息缩表各项政策,国外市场的通胀交易逐渐转向经济衰退预期,大宗商品或见顶回落,通胀支撑逐渐减弱,美豆价格料承压;从自身基本面角度来看,南美大豆减产落地后,22/23年度全球大豆产量及库存或止跌回升,当前美豆种植面积及优良率均处在同期偏高位置,且尚未见产区发生干旱高温天气的端倪,预计本年度见到北美丰产概率较大,考虑到种植期仍存炒作素材,美豆价格或走出波动下行趋势。连盘粕类方面,一季度末的高进口利润在二季度的高到港中兑现,原材料及产成品库存均见到季节性累库,而三季度原材料供应受累于二季度较差的进口利润,到港量预计同环比均有所缩减,对应库存将见顶回落,在四季度美豆上市后库存会有重新积累。与此同时需求端生猪养殖并无利好,预计生猪产能边际减少,对应饲料用量或将同环比下降,下半年供需双弱的格局下豆粕市场或表现为基差在三季度止跌回稳而盘面跟随成本端震荡下行。 |

|

|  |

|

微信:

微信:

发表于 2022-7-19 09:16

|

发表于 2022-7-19 09:16

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html