内容摘要 国际食糖供需预估出现多次调整,但整体供需缺口都较为温和,从缺口百余万吨到过剩20余万吨不等,主因是产销都有上调,但产量上调幅度更大。2022/23榨季主产国泰国和巴西等国都有机会继续实现恢复性小幅增产,欧盟和印度等甜菜减产预期并不高,下榨季供需矛盾将维持平衡甚至少量过剩。 21/22榨季,食糖总产量预计缩减96.66万吨至970万吨左右,消费恢复至1550万吨,进口450万吨,走私和糖浆转化糖预计维持在低位50万吨上下。 22/23榨季,产量预计稳中略增,消费量预计为1560万吨左右。国内食糖生产期即将结束,最终产量即将明确,未来供应变动主要来自进口糖,国内也将进入消费旺季,但随着进口数量的增大,进口成本和节奏影响权重越发增大,进口和国产糖去库存进展将成为三季度主导。 需求方面在今年的恢复并没有达到预期的乐观,疫情反复也影响了需求和物流,导致最终的库存积累量同比高于消费量,但在减产和进口增加的背景下,国产糖厂去库存绝对数据上表现尚可,夏季来临,中长期需求并不悲观。 核心观点 国际食糖市场目前依然处于经济衰退担忧主导下的系统性风险集中发酵阶段,未来市场基本面主要关注巴西新糖的供应节奏和北半球国家的出口和新榨季产量预期上,依然维持年度偏强大区间震荡的主要观点,震荡中心下移至18-20美分,上下空间维持2-3美分的空间。 白糖价格震荡中心上移,短期供应偏宽松,需求表现一般,外部进口糖价格和数量影响权重增大,中长期的缺口依然存在,阶段性的价格区间参考进口成本中的下沿位置。年度参考区间围绕前期测试过的高低点5600-6600元/吨上下,如果遭遇极端恶劣天气和宏观面的超预期事件发生,价格空间上下再调整200-300元,1月合约的价格较9月合约价格空间提高100-200元左右。 1. 国内外糖市走势回顾 1.1 外糖走势回顾 美国的感恩节后全球市场遭遇系统性风险,变异病毒突发,原油暴跌,商品市场普跌,需求担忧和避险情绪引发全球市场价格大跌,美糖在新旧年度交替期间糖价大跌,2022年1月10日美糖主力盘中最低跌至17.6美分/磅,当天5月合约最低跌至17.39美分,此后05合约在17.5-18.5美分窄区间内整理了一个半月才突破震荡区间上沿。3月1日,糖价开启反弹之路,当天美原油突破100美元,期间俄乌冲突加剧,能源和农产品价格大涨,糖价在相对低价附近价值买盘逐步增多,随着市场避险情绪的增加糖价跟随能源价格连续上涨。二季度印度、泰国和我国榨季生产逐步进入尾声,巴西开榨前夕新糖供应压力逐步缓解,糖价继续刷新了阶段高位,4月13日美糖盘中最高突破了20.5美分。此后印度出口量不断刷新纪录高位,大有突破千万吨的可能,期间泰国和巴西的出口也在继续增加,且随着巴西榨季生产的推荐新糖供应逐步增多,但外部压力逐渐增大,全球通胀高企,疫情反复,需求压力增加,在经济衰退和加息的压力下美糖在18.5-20美分的主要波动区间内运行了两个月。加息引发经济衰退的压力成为全球市场主导,大宗商品价格在系统性风险爆发的压力下大幅下跌,6月22日美糖跌破震荡区间下沿18.5美分支撑继续考验18美分。

1.2 郑糖走势回顾 去年底变异的奥密克戎病毒引发的全球系统性风险爆发,原油大跌直接导致乙醇优势丧失,加上疫情发酵需求端的恢复再度引发担忧,价格应声快速回落,此时新糖开机糖厂逐步增多,新糖供应逐步充裕,但需求担忧依然在发酵,能源的价格也维持低位,市场逐步进入供应即将大量增加但需求淡季的格局内,12月初价格已经跌至5800一线,而12月下旬1月合约已经跌至5600附近,且外部风险依然很高,5月合约在12初开始一直到今年一季度都维持在5650-5900区间内窄幅整理,主要波动区间在5800上下百元之内,生产旺季需求淡季期间供应充足,需求在疫情反复和外部风险较高阶段表现不佳,糖价也维持弱现实强预期的格局内。4月开始,外部政局动荡和避险情绪略有缓和,亚洲主产国包括我国在内的生产旺季逐步过渡,新糖供应压力缓解,进入纯销售季节,国内供应的主要变化在进口,国际供应变化在即将进入榨季集中生产的巴西,我国进口节奏并不快,巴西生产节奏延后,内外共振下,供应压力缓和,震荡中心上移,4月初至今糖价围绕4800-6100元的主要震荡区间内宽幅整理至今,期间6月7日最高突破了6129元/吨,此后一个月再度快速回落至5800附近,低位区间仍需时间整固。 2. 国际食糖市场 2.1 巴西:政策施压,制糖比预期调高 巴西食糖产量多寡的因素主要有甘蔗入榨量、糖份和食糖生产比例。其中的入榨总量和糖分变化幅度较小,影响食糖最终产量的主要指标就是甘蔗用于榨糖的比例,一个百分点对应80余万吨糖量的变化,尤其在能源竞争优势如此大的阶段,未来巴西食糖产量的多寡,甚至全球食糖供需缺口是否存在的主要变化因素就是巴西食糖产量比例导致的最终食糖产量的变动。 巴西今年整体生产节奏延后,部分厂家等待甘蔗生长更成熟。2022/23榨季中南部甘蔗压榨量预计为5.5亿吨,较去年受霜冻和干旱冲击的5.25亿吨产量相比有所增加。但巴西2022/23年度甘蔗压榨量将依然低于2020/21年度所创的6.055亿吨,也低于五年均值水平。食糖产量机构预期在2900-3350万吨之间,预计在3050-3150万吨,乙醇产量预计为297.3亿公升。 巴西燃油税政策持续施压乙醇和糖价,在年底前法案是将燃油ICMS州税率最高限制在17%,将汽油和乙醇的联邦税(PIS/COFINS和CIDE)降至0。预计燃油税法案落地之后,巴西乙醇折算糖价将被压制在177.5美分,但未来乙醇的ICMS税是否将跟随汽油税下调相同的幅度,在巴西汽油价格上调5%之后,内外价差仍然有10%左右,继续上调也油价也能燃油税下调的压力。 截至6月16日开榨糖厂达到250家,同比减少4家,6月上半月巴西中南部地区压榨甘蔗3589.8万吨,同比增加5.76%,产糖214.2万吨,同比下降3.81%,乙醇产量同比增加6.31%,至18.24亿升。糖厂使用44.44%的甘蔗比例产糖,上榨季同期为46.25%。5月单月甘蔗单产为76吨/公顷,同比下降1.4%,22/23榨季截至5月底的甘蔗单产则同比下降1.58%,为74.8吨/公顷。中南部累计压榨甘蔗1.457亿吨,同比减少12.71%,累计产糖719.3万吨,同比减少23.64%,累计产乙醇69.98亿公升,同比下降8.05%,平均制糖比例为41.61%,上榨季同期为45.31%,平均甘蔗出糖量(ATR)为每吨124.49千克,低于去年同期的130.7千克。 综上,当前世界陷入能源和物流价格危机之中,乙醇优势未来存在不确定性,未来产量变动的主要在生产比例上,即糖醇比收益上,目前维持偏向乙醇的格局,下半年在能源价格维持相对高位和巴西雷亚尔汇率走强的预期背景下,乙醇的需求和价格预期并不悲观,预计制糖比在43-44%左右,所以食糖产量预期将维持相对低位3050-3150万吨,乙醇产量预计为297亿公升。

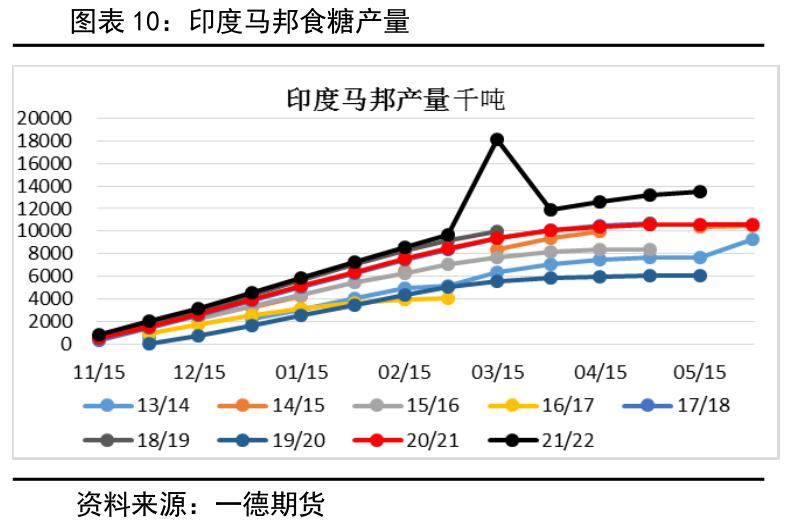

2.2 印度:产量不断调高,出口维持高位 印度是全球第一大食糖消费国和传统的第二大食糖生产国,作为一个选票国家,为了维护蔗农大量的选票,甘蔗收购价只涨不降,长期维持相对较高的水平上,连年大量盈余令印度有充足的食糖可供出口,在疫情和能源危机的冲击下,印度正在加大力度发展甘蔗制乙醇行业。本榨季实现了恢复性增产,而对应的出口数据则在不断调高刷新着历史记录,且是在没有出口补贴的前提下。 自6月1日以来,政府已将21/22年度食糖出口限制在1000万吨,以确保国内市场供应,并保持价格稳定,以确保本年度结束时库存保持在600-650万吨,相当于2-3个月的库存。糖厂已经签署了出口930-940万吨糖的合同,其中糖厂发货量为860万吨,实际出口820万吨。印度方希望下榨季初的库存降至600至700万吨,这足以满足今年4季度的需求,政府政策很明确,生产足够的糖以满足当地需求,并从剩余的甘蔗中生产尽可能多的乙醇,最终出口预计为千万吨左右,消费方面的预估较为乐观,预计印度今年夏季的糖消费将创纪录高位,因为新冠疫情限制措施取消后,冷饮、冰淇淋等需求增长。预计21/22榨季消费将同比增长近3%,至历史最高水平2720万吨,其国内价格上涨可能抑制出口。 22/23榨季预计甘蔗种植面积将比本年度增加2%左右,若季风降雨正常,食糖产量预计达到3940万吨,约有340万吨糖产量转向乙醇生产,最终糖产量约为3600万吨。由于排灯节提前,最大的糖生产邦马哈拉施特拉邦可能会在下一年度提前开榨,而第二大产糖邦北方邦产量也有望回升,预计新榨季将出口700-800万吨以上。 现在最主要的变数在于其能否顺利出口,是否有出口的条件和可能则成为印度新榨季对国际市场影响多寡的直接表现,最主要的就是国际市场价格是否允许印度出口,国际原糖要达到18.59美分之上印度的食糖才有出口的可能,相对于全球食糖市场新榨季的缺口程度来说,来自印度的大量供应限制国际糖价上方空间。

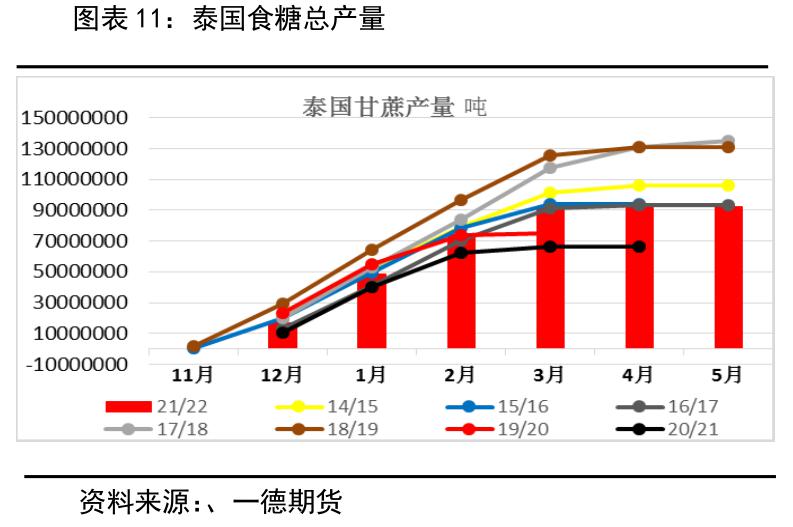

2.3 泰国:产量维持稳定 作为全球第二大食糖出口国泰国境内生产的食糖75%左右都是用于出口的,20/21榨季产糖757万吨,创09/10榨季以来产量最低水平。连续两年大幅减产的主因是生产期遭遇了严重的干旱,今年尽管甘蔗耕种面积减少了约9%,但天气条件较好,单产提高。食糖产量将出现恢复性的增长。去年3月31日泰国已经结束了榨季生产,但本榨季的生产还未收尾,但今年的生产持续到5月上旬。 泰国甘蔗及糖业委员会预计21/22年度糖出口量为760万吨,同比增加超46%。截至5月7日糖产量为1015万吨,甘蔗压榨量为9207万吨由于甘蔗产量下降和集装箱短缺,出口量受到了影响,食糖出口预计将同比增长167%,达到1000万吨。 美国农业部(USDA)预测22/23榨季泰国的食糖产量将恢复至1000万吨,比21/22年的1060万吨的估产降低60余万吨。22/23年度该国出口预计将略降45万吨至1000万吨上下,国内食糖消费量为247万吨,比21/22年相对稳定,与2023年经济稳定复苏的预期一致。

2.4 国际市场总结:21/22榨季供需缺口较低,下榨季供需过剩预期放大 国际糖业组织(ISO)将全球2021/22年度糖供求预测短缺192万吨修正为过剩23.7万吨。将全球糖产量预估上调351万吨,预估总产量为1.7402亿吨。小幅上调消费量预估134万吨至1.7378亿吨。2022/23年度过剩规模进一步扩大至277万吨,产量预期增至1.7737亿吨,消费量预期为1.746亿吨。印度和泰国等亚洲国家获得了连续两年的好收成,而巴西2022年也预计产量增加。巴西的出口供应,特别是原糖,将令2021/22年度余下时间市场供应充足。2022年全球乙醇产量料同比增加51亿公升(14亿加仑),达到1103亿公升。乙醇消费量跳增45亿公升至1063亿公升。预计2022年美国、巴西和印度的乙醇产量和消费量将增加。 CovrigAnalytics预计22/23年度全球糖产量将出现90万吨过剩,预计2022/23年度的消费量将比疫情之前的2018/19年度多出515万吨。预计泰国2022/23年度糖产量将达到1065万吨,巴西中南部糖产量将增加到近3400万吨,印度产量将减少至3090万吨,其他主要产糖国的产量变化不大。 Hedgepoint将巴西中南部22/23榨季制糖比从42.8%下调到41.8%,糖产量预估从3140万吨下调到3050万吨,出口量预估从2270万吨降低到2200万吨。 全球最大糖生产商巴西Copersucar预计,ICE原糖期货价格未来几个月将在每磅18-20美分交投,全球供应及需求前景将提供支撑。在经历四年供应短缺后,2022/23年度糖市料恢复供需平衡,库存已经下滑,糖价未来料保持积极走势。巴西燃料税的调整不会影响乙醇相较汽油的竞争力,巴西糖厂本年度将分配41%-43%的甘蔗用于榨糖。

本榨季全球食糖市场维持动态平衡的预估,供需缺口非常温和,从缺口百余万吨到过剩20余万吨不等,主因是产销都有上调,但产量上调幅度更大。2022/23榨季主产国泰国和巴西等国都有机会继续实现恢复性小幅增产,欧盟和印度等甜菜减产预期并不高,下榨季供需矛盾将维持平衡甚至少量过剩。 下半年随着巴西生产进展的加快,其食糖生产比例和出口节奏将成为全球食糖市场贸易流的主角,其生产比例将直接决定最后产量的变动,也将左右这微弱的供需缺口是否存在。另外,北半球印度和泰国剩余食糖出口的节奏和新年度产量预期的变动对未来糖价的影响也较为关键。 其次今年以来持续上涨的海运费已经造成了成本提升,相较于巴西,印度的出口,泰国运输成本上优势更加明显,运费的大幅度波动和疫情反复物流的紧张也阶段性造成市场局部不平衡矛盾,这也是未来需要关注的一个越来越重要的点。最后,也是最为重要的是要关注宏观大环境氛围,这几个月以来食糖市场的价格和大宗商品的走势密切联动,系统性风险大增之下没有品种可以幸免,这是除了天气外也是基本面意外影响最重要的权重因素了。 另外,目前的国际上的原糖和白糖价差已经超过150美元/吨,国际市场上的白糖贸易流在今年一直处于局部非常紧张的状态,一方面是生产并没有很顺畅,另一方面是对白糖的需求表现较好,阶段性的造成白糖升水一路上涨,这也会造成在三季度亚洲主产国陆续收榨之后白糖和原糖供应的局部紧张加剧的问题。 综上,供需矛盾的温和限制了榨季年度波动空间和幅度,年中以后随着巴西的生产节奏加快,市场整体供应较为充足,需求和外部导向将成为市场主导,比如能源价格,巴西制糖比例,疫情发展,加息和地缘政治等扰动影响权重将增大,目前就处于经济衰退担忧主导下的系统性风险集中发酵大宗商品价格大幅下跌的阶段,糖价也不能幸免,已经跌至震荡区间支撑区间。未来市场基本面主要关注巴西新糖的供应节奏和北半球国家的出口和新榨季产量预期上,依然维持年度偏强大区间震荡的主要观点,震荡中心下移至89-20美分,上下空间维持2-3美分的空间。 3. 我国糖市热点解读 3.1 产销:榨季生产收尾,产量小降,消费稳定 21/22榨季,食糖总产量预计缩减96.66万吨至970万吨左右,消费恢复至1550万吨,进口450万吨,走私和糖浆转化糖预计维持在低位50万吨上下,综合下来期末结转库存将非常低,如果进口不足的部分由国储弥补则结转量基本可以达去年一半左右。 产量方面,榨季生产收尾,甘蔗糖总量产量预计小幅降低至914万吨左右,甜菜糖产量减少67余万吨至86.35万吨左右,甜菜减产主力在内蒙,其减少了50万吨,新疆减少了24万吨。甘蔗方面广西和云南的产量都有减少,尤其疫情频发,境外甘蔗能否最终实现顺利压榨生产将决定最后的变数。 消费方面,作为刚性需求的食糖整体上还是维持平稳的趋势。历年来看,即使糖价处于较高价格,消费的变动也不会太明显,一方面原因是食品需求的刚性,另一方面,替代品的消费变动空间有限,随着疫情的恢复,去库存的进展较预想乐观,加上走私的急剧减少,进口政策的改革下进口总量可控,疫情后各项生产恢复至正常水平,食糖年度消费预期也将恢复至正常水平,预计22/23榨季食糖消费量为1560万吨左右。 22/23榨季,广西对甘蔗产区的种植补贴仍将持续,鼓励改种扩张的政策也在延续,广西《2022年糖业工作重点》2022/2023年榨季计划完成入榨量5071.5万吨,增长5%,力争完成5095.7万吨,增长5.5%。北方甜菜面对玉米、大豆、小麦等粮食作物竞争激烈,维持产量稳定已属不易,且种植成本和收购价都在大幅上涨中,收购价已经提高了5000元/吨,到厂最高超过660元。同时,种植和运输成本也在大幅提升,汽柴油、肥料、人工等成本都在增加,内蒙产区新年前后就已经开始提早布局新榨季生产的推广和扶持了,可见竞争激烈程度。

21/22榨季截至6月底,全国制糖工业企业除云南省3家糖厂尚在生产外,其他省(区)糖厂均已停榨。本制糖期全国共生产食糖956万吨,累计销售食糖601万吨。全国制糖工业企业成品白糖累计平均销售价格5778元/吨,6月成品白糖平均销售价格5896元/吨。 云南已有收榨糖厂48家(去年同期收榨糖厂51家),截止上月底全省共入榨甘蔗1550.14万吨(去年同期入榨甘蔗1696.40万吨),同比减少146.26万吨;产糖193.72万吨(去年同期产糖221.23万吨),同比减少27.51万吨;产糖率12.50%(去年同期产糖率13.04%)。同比减少0.54%。云南省累计销糖97.67万吨(去年同期销糖116.62万吨),同比减少18.95万吨。6月份单月销糖11.97万吨(去年同期销糖20.64万吨),同比减少8.67万吨。万吨/日,同比增加0.3万吨/日。预计7月上旬收榨2家糖厂。 广西全区共入榨甘蔗5019.41万吨,同比增加98.41万吨;产混合糖611.94万吨,同比减少16.85万吨;产糖率12.19%,同比下降0.59个百分点。累计销糖381.07万吨,同比增加9.93万吨;产销率62.27%,同比增加3.24个百分点。其中单月销糖44.62万吨,同比减少0.97万吨。 21/22榨季内蒙古13家糖厂开机,累计加工甜菜390万吨,产糖49万吨,同比减少40.1万吨,出糖率12.56%。截至6月底内蒙古累计销糖45.4万吨,同比减少29.4万吨;产销率92.65%,同比提高8.7个百分点;工业库存3.6万吨,同比减少10.7万吨。其中6月份单月销糖0.55万吨,同比减少5.25万吨。 国内食糖生产期即将结束,最终产量即将明确,广西雨水偏多出糖同比偏低,云南境外甘蔗受疫情影响能否顺利入境都存在困难,目前预计产量稳中略降,未来供应变动主要来自进口糖,国内也将进入消费旺季,但随着进口数量的增大,进口成本和节奏影响权重越发增大,进口和国产糖去库存进展将成为三季度主导。销量方面6月单月销售表现不佳,外部流入和各种糖原挤占了一部分额度,另一方面,疫情反复对消费和物流都带来较大压力,夏季高温需求和疫情都有一定恢复,三季度预期相对乐观。

3.2 进口和走私:较预期调低,总量可控 美糖18美分,配额内15%关税进口利润空间在1030到1150元/吨,配额外50%关税利润在-200至-350元/吨左右。2021年1-9月我国进口食糖383.2万吨,同比增长38.1%,出口食糖9.4万吨,同比下降19.4%。1-9月进口食糖占2021年进口关税配额的179.0%。 21/22榨季截至5月底中国累计进口食糖346万吨,同比减少65万吨。2022年1-5月我国进口食糖162.4万吨,同比增长1.2%。出口食糖6.98万吨,同比增长39.5%。1-5月进口食糖占2022年进口关税配额的83.5%。5月单月进口食糖数量为26.2万吨,同比增加7.89万吨,增幅43.09%,环比减少16.1万吨,降幅38.06%。5月进口食糖月度均价为3071.89元/吨,同比上涨507.32元/吨,增幅达19.78%。2022年1-5月,我国食糖进口均价为3145.66元/吨,同比上涨820.83元/吨,增幅35.31%。6月上半月关税配额外原糖实际到港5.99万吨。 2022年5月份中国进口甘蔗糖或甜菜糖水溶液7.8万吨;甘蔗糖、甜菜糖与其他糖的简单固体混合物,蔗糖含量超过50%2.71万吨;其他固体糖及未加香料或着色剂的糖浆、人造蜜及焦糖0.32万吨,三项合计10.83万吨,同比增加7.46万吨。2022年1-5月我国累计进口糖浆的等三项合计46.37万吨,同比增加29.39万吨。21/22榨季截至5月底累计进口糖浆等三项合计69.39万吨,同比增加15.06万吨。 20/21榨季进口总量增加了253万吨至633万吨的历史记录高位。21/22榨季进口量预计将减少至450-500万吨上下,虽然较去年的记录高位有所回落,但仍处于较高水平,基本足够可以弥补国产糖的缺口,但前提是进口成为维持在相对有加工利润空间的水平之上,如果利润大幅提高,国内超千万吨的进口备案需求和产能则会激发跟多的进口积极性。比如去年四季度的长期贴水加工和负利润也会限制进口的流入数量和节奏,另外,在国内供需基本面平衡的温和矛盾预估背景下,进口的节奏尤为重要,许可证的发放节奏,外部糖价导致的点价成本和运输物流时间和价格都将对国内阶段性的供需结构产生较大的影响,如果进口不足国储也是可以适时弥补。总之,总量可控,矛盾不突出,但节奏变数较多,阶段性的空间依然很大。

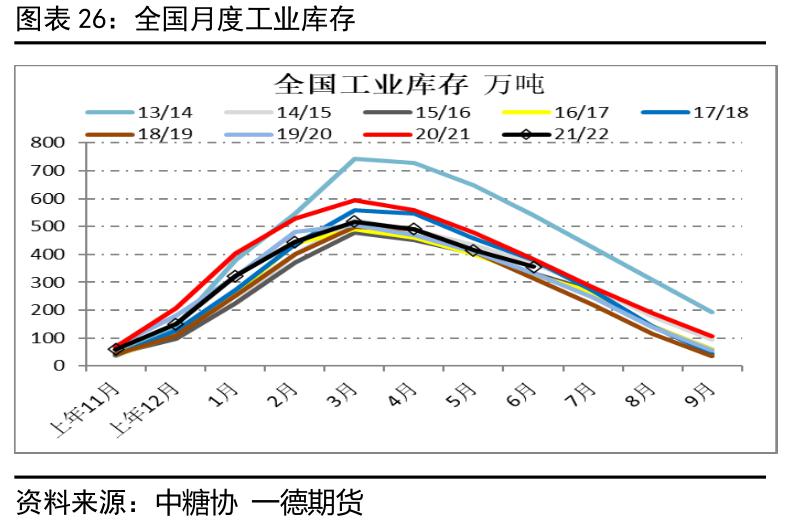

实际进口量和进口政策的放开预期都是有序和总量可控的状态,在国产糖供不足需的客观需求下,进口糖有序流入也是对国内缺口的良好补充,不应过于悲观解读。走私糖预计依旧将维持低位,一方面疫情期间人的流动都被严格限制,走私也无法有效流入,另一方面,国内外价差缩小,对走私利润打击较大,随着正规进口增加的有效补充,在打击走私高压持续的背景下,走私糖依然是要维持在低位的。在国内正规进口预期空间增加的背景下,走私总量预期是降低的,所以走私糖和糖浆等转化糖合计预期维持在前一榨季相对低位的50万吨水平上下。当前美糖一度跌破18美分/磅的支撑,白糖和原糖的价差超过150美元,进口点价窗口打开,利润放大,加工厂开工逐步增多,本月进口上市量有望放大。 3.2 库存:去库存进展谨慎乐观 21/22榨季,前一个榨季结转库存105万吨,同比增加5万吨,配额内和配额外的进口和走私都控制在预期范围内,糖浆和预拌粉等变相糖源的进口已经管控至相对低位50万吨左右,抛储也是严格计划的,进口的总量小幅降低至450-500万吨上下,低于上个榨季的历史新高,产量低于预期降低至970万左右,综合来看基本平衡略宽松的状态,届时,期末结转库存将降低至两位数以内,刷新近年库存低位,维持去库存格局。 年中以后国内进入去库存高峰阶段,疫情也必将逐渐可控,物流随之将明显缓解,夏季传统小幅旺季临近,需求也有继续复苏的条件,进口压力不出现超预期发展则市场的需求和备货节奏将逐步恢复,三季度和年底去库存预期相对乐观。

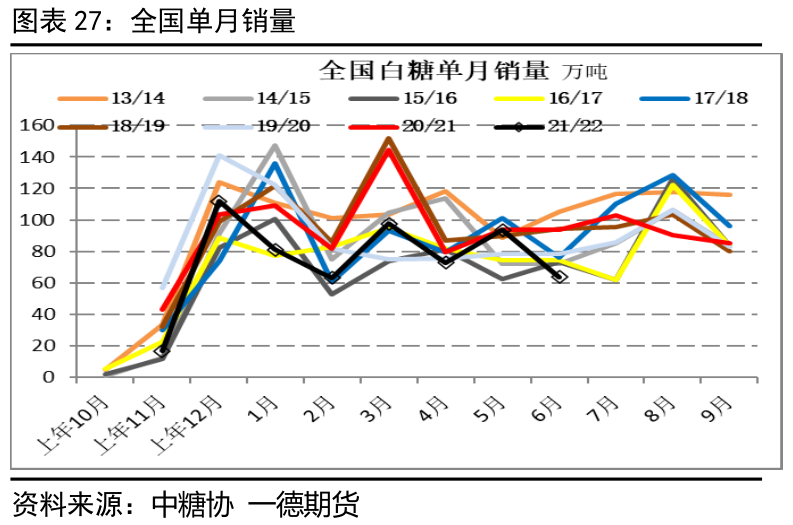

需求方面在今年的恢复并没有预期般乐观,疫情反复也影响了需求和物流运输,导致最终的库存积累量同比高于消费量,但在减产和进口增加的背景下,国产糖去库存绝对数据上表现尚可,夏季来临,中长期需求并不悲观,国产糖的缺口需要进口有效补充,价格中心在上移,后期依然有期待的空间。 3.4 政策面:政策压力不大 本榨季的轮库预计会继续采用比较低调的方式处理,古巴的40万吨糖因其国内减产而无法完成,进口如果不能按照计划完成是有国储抛储的需求和条件的,在至少600万吨以上的国储库存背景下,未来很长时间内抛储和轮库政策将延续下去,具体还要看市场价格是否具备抛储的条件,前一次抛储低价5600元,糖协呼吁的是在5800才会抛。

进口政策预计仍将维持少量增加且总量可控的节奏,商务部每半个月一次(遇节假日顺延),在商务部政府网站“大宗农产品进口信息发布专栏”发布有关进口信息。有利于经营企业全面、及时了解我国食糖进口整体情况,增强市场分析、判断和把握能力,适时调整进口节奏,避免集中到货和盲目进口,降低生产经营和市场波动风险。预期的压力不必过于悲观,因为一切都将以国内供需为依据,以价格和市场调节为参考,以产业和全行业和谐稳定发展为前提。

4. 行情展望 4.1 国际市场 国际食糖供需预估出现多次调整,但整体供需缺口都较为温和,从缺口百余万吨到过剩20余万吨不等,主因是产销都有上调,但产量上调幅度更大。2022/23榨季主产国泰国和巴西等国都有机会继续实现恢复性小幅增产,欧盟和印度等甜菜减产预期并不高,下榨季供需矛盾将维持平衡甚至少量过剩。 下半年随着巴西生产进展的加快,其食糖生产比例和出口节奏将成为全球食糖市场贸易流的主角,其生产比例将直接决定最后产量的变动,也将左右这微弱的供需缺口是否存在。另外,北半球印度和泰国剩余食糖出口的节奏和新年度产量预期的变动对未来糖价的影响也较为关键。其次今年以来持续上涨的海运费已经造成了成本提升,运费的大幅度波动和疫情反复物流的紧张也阶段性造成原糖和白糖市场局部不平衡。 供需矛盾的温和限制了波动空间和幅度,随着巴西的生产节奏加快,市场整体供应较为充足,需求和外部导向将成为市场主导,比如能源价格,巴西制糖比例,疫情发展,加息和地缘政治等扰动影响权重将增大,目前依然处于经济衰退担忧主导下的系统性风险集中发酵阶段,未来市场基本面主要关注巴西新糖的供应节奏和北半球国家的出口和新榨季产量预期上,依然维持年度偏强大区间震荡的主要观点,震荡中心下移至18-20美分,上下空间维持2-3美分的空间。 4.2 我国市场 21/22榨季,食糖总产量预计缩减96.66万吨至970万吨左右,消费恢复至1550万吨,进口450万吨,走私和糖浆转化糖预计维持在低位50万吨上下,综合下来期末结转库存将非常低,如果进口不足的部分由国储弥补则结转量基本可以达去年一半左右。 22/23榨季,广西计划甘蔗产量增长5%至5096万吨,北方甜菜维持产量稳定已属不易,且种植成本和收购价都在大幅上涨中,预计食糖消费量为1560万吨左右。 国内食糖生产期即将结束,最终产量即将明确,未来供应变动主要来自进口糖,国内也将进入消费旺季,但随着进口数量的增大,进口成本和节奏影响权重越发增大,进口和国产糖去库存进展将成为三季度主导。销量方面6月单月销售表现不佳,随着价格的下跌进口成本利润窗口逐步打开,进口有望在三季度增大,且加工厂也会在本月陆续进入开工高峰,三极端前半段进口糖对国产糖的去库存节奏都将带来较大干扰。 需求方面在今年的恢复并没有达到预期的乐观,疫情反复也影响了需求和物流,导致最终的库存积累量同比高于消费量,但在减产和进口增加的背景下,国产糖厂去库存绝对数据上表现尚可,夏季来临,中长期需求并不悲观。

综上,白糖市场前半年现货弱现实和期货强预期的矛盾得到了修复,价格震荡中心上移,短期供应偏宽松,需求表现一般,外部进口糖价格和数量影响权重增大,中长期的缺口依然存在,远月升水持续,阶段性的价格区间参考进口成本中的下沿位置。年度参考区间围绕前期测试过的高低点5600-6600元/吨上下,如果遭遇极端恶劣天气和宏观面的超预期事件发生,价格空间上下再调整200-300元,1月合约的价格较9月合约价格空间提高100-200元左右。 |

|

|  |

|

微信:

微信:

发表于 2022-7-9 07:12

|

发表于 2022-7-9 07:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html