五矿期货微服务

研究所副所长 罗 友 从业资格号:F3000826 投资咨询号:Z0012285 研究所副所长。美国亚利桑那大学金融硕士,CFA、FRM持证人,获评上期所有色金属优秀分析师、期货日报“最佳工业品期货分析师”。曾工作于一家大型现货贸易背景公司,善于结合宏观和产业链分析商品市场,能较好把握商品周期变化。

有色分析师 王震宇 从业资格号:F3082524 报告要点:

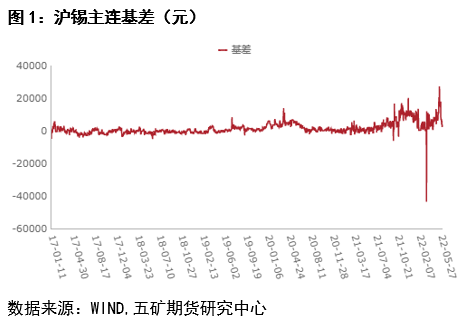

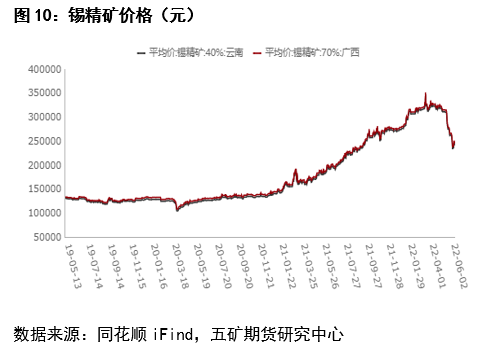

1月元旦结束后,受印尼精炼锡出口许可证发放延缓影响,印尼作为除中国外最大精炼锡生产国1月出口大幅缩减,供应端紧张支撑海内外锡价维持上行趋势。国内方面,锡价突破30万关口后一路上行,尽管在春节期间出现部分累库情况,但随着节后的迅速去库,国内锡价一路上涨至34万左右,海外锡价也上涨至43000美元左右。俄乌战争爆发后,受LME镍价剧烈波动影响,海外LME锡价剧烈波动,日内一度突破5万美元,国内受此影响,沪锡

价格一度达到39万/吨。随后锡价迅速回落,外盘一度跌破4万美金,内盘下跌至32万/吨左右。之后锡价逐步恢复到暴涨暴跌以前的位置,整体呈现震荡趋势。五一结束后,随着海外锡锭大量进入国内,国内锡锭现货市场出货呈现走弱态势,尽管国内库存仍旧处于低位,但海外锡锭大量的进入已经对现货市场造成了极大的冲击,国内锡锭出货疲软。随着盘面持续下跌至25万后,锡价开始出现小幅度回调,整体呈现区间震荡走势。

宏观方面,美联储发布5月议息会议声明,上调联邦基金目标利率50BP至0.75%-1.00%区间。此外,美联储决定自6月起每个月通过到期不再投资的方式减持300亿美元美债与175亿美元MBS,3个月后将上述减持规模分别提升至600亿美元(美债)与350亿美元(MBS)。美国4月PPI同比升11%,预期升10.7%,前值升11.2%。美国4月PPI环比升0.5%,预期0.5%,前值1.4%。美国劳工部11日公布的数据显示,4月美国消费者价格指数(CPI)环比上涨0.3%,同比上涨8.3%。美国4月CPI同比涨幅较3月小幅收窄,但仍处于高位。美国3月CPI同比涨幅为8.5%,创40年来最大值。在目前的通胀状况下,利空并未出现明显的出尽,美联储可能会通过进一步缩表来抑制目前高企的通胀,宏观方面对于锡价的压制将继续持续。

中国5月制造业PMI为49.6%,前值47.4%;非制造业PMI为47.8%,前值41.9%。随着上海的解封,后续中国经济将逐步恢复,但疫情带来的消费疲软短期内预计将维持,消费电子板块疲弱依旧,联发科四季度5G芯片砍单率达35%,下半年对于半导体消费板块整体偏悲观;新基建中光伏板块对于国内锡的消费将会有一定的拉动作用,在国内一季度光伏组件产量同比大幅增加的情况下,下半年光伏预计将维持现有景气态势。

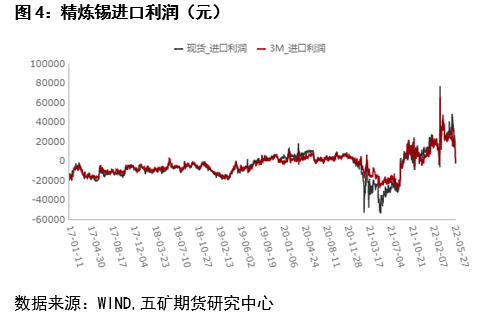

基本面方面,进口窗口的持续开放随着海外进口锡锭陆续进入国内已经开始显现,同时在海外锡锭大量进口的同时LME库存并未出现明显去化,这也对全球锡锭紧缺的逻辑造成了一定冲击,两者叠加,最终导致了锡价大跌。目前随着国内进口窗口的短暂关闭以及价格大跌带来的现货升贴水走弱,后续国内进口锡锭数量预计将会有所减少。后续云锡每年的例行检修可能也会导致国内产量进一步下滑。

整体而言,在供应端整体走强的情况下,影响锡价进一步变化的因素更多在需求以及宏观因素的变化上,国内宏观经济刺激政策的方向以及后续美联储宏观政策的变化将会对锡价产生决定性影响。预计后续锡价将在27万附近震荡盘整一段时间后继续向下。参考区间:220000-285000 。

进口锡锭贴水出售,现货高升水难以为继 随着大量海外锡锭的贴水出售,国内现货锡锭的高升水难以维持,部分小牌锡锭已开始贴水出售,受疫情影响,国内消费低迷,后续预计现货升水将持续走弱。

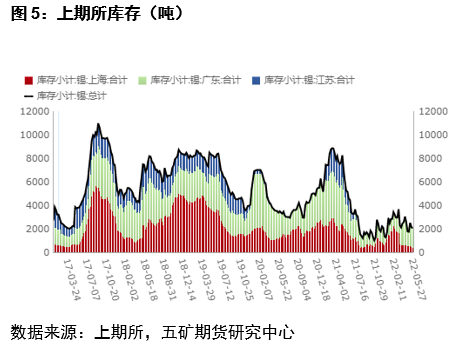

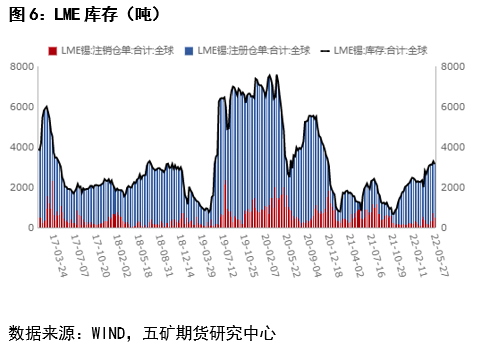

国内价格大跌后进口窗口缩小,后续进入锡锭将有所减少 随着国内盘面价格的持续下跌,进入六月后,内外盘套利利润窗口消失,在消化完上半年已经进口的锡锭后,预计下半年海外锡锭进入国内数量将逐步减少。目前国内库存仍然处于相对低位,海外LME库存在锡锭大量涌入中国的情况下仍然维持上涨趋势,在进口窗口关闭后,预计海外LME库存将进一步走高。 在海外锡锭大量向国内出口的情况下,海外精炼锡库存仍然维持了上升趋势,这也从侧面证明了海外需求的走弱。随着国内进口窗口的关闭,在海外精炼锡生产维持现状的情况下,海外锡锭库存预计将进一步上涨。 国内方面,进口锡锭对于现货市场产生了显著冲击,现货升水持续走低,小牌锡锭出货困难,国内锡锭库存也一改节后去库走势,开始由去库转为震荡上升。总体而言,上半年因进口锡锭冲击叠加疫情导致的需求走弱,海内外库存均出现了不同程度的上涨,锡锭库存后续或将逐渐由低位开始向上进入累库节奏。

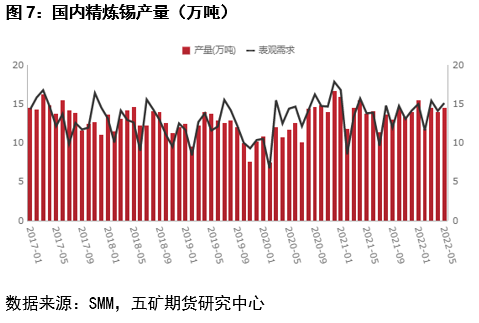

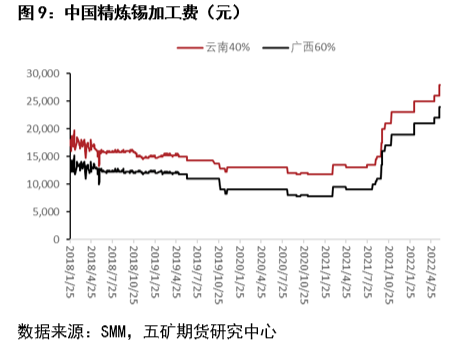

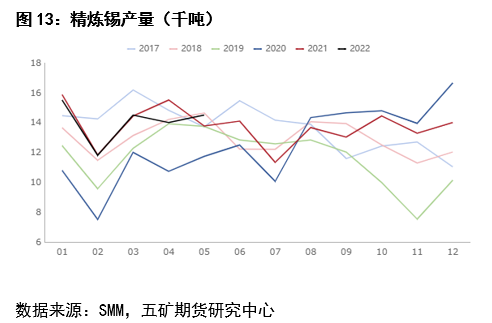

疫情影响有限,国内供应整体维持稳定 根据SMM调研了解,4月国内精炼锡产量为15103吨,较3月份环比变动-0.61%,同比变动-2.59%,1-4月累计产量同比变动-2.75%。4月国内精炼锡产量与此前的预期产量偏差不大,进入4月国内多地受到疫情扰动但主流冶炼厂开工率基本维持平稳,保证了国内产量持稳的状态。下半年预计国内精炼锡产量将维持稳定。加工费方面,一季度随着锡价的逐步走高,加工费也同步走高,后续随着盘面价格大跌,锡价波动加剧,加工费进一步上涨,创下近年来最高位。同样是加工费的上涨,21年的加工费上涨更多是因为锡价上升带来的冶炼厂资金成本压力导致,而22年后续加工费的连续上涨更多是由于锡基本面整体走弱带来的。

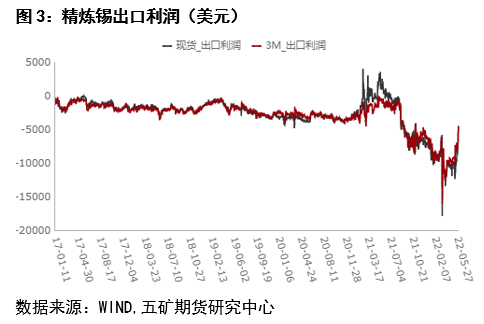

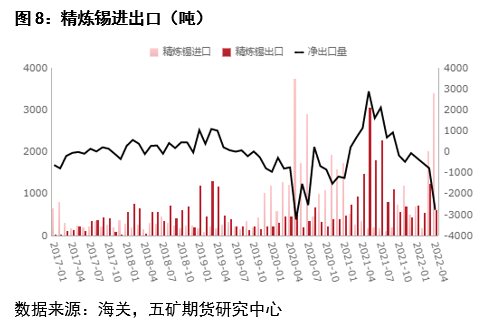

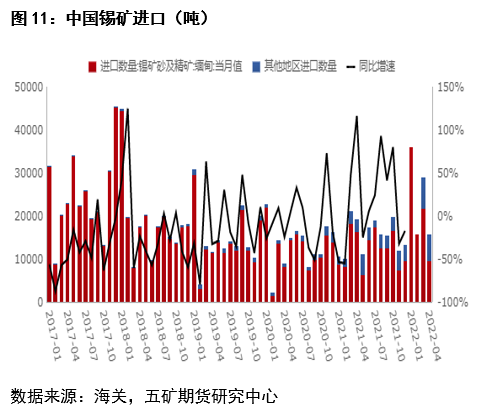

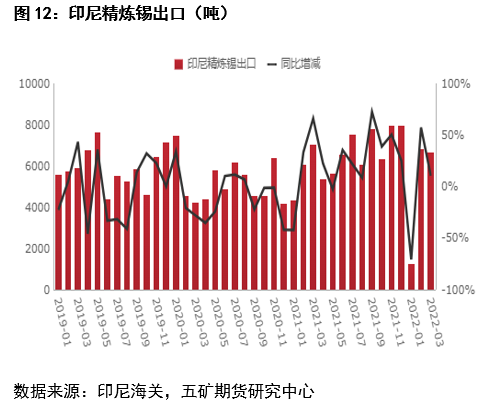

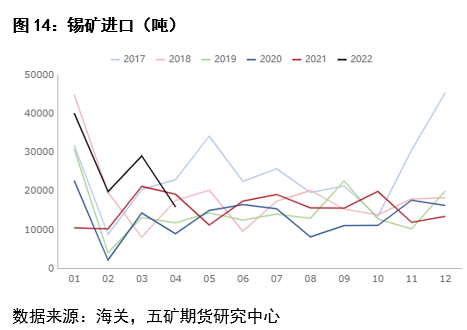

进口量大增,缅甸地区抛储锡矿带动供应显著增加 根据中国海关公布的数据以及安泰科的折算,2022年4月我国锡精矿进口实物量15811吨,折金属量5895.5吨,环比下滑33.3%,同比增长37.8%。4月进口锡精矿大幅下降的原因是缅甸进口含锡量较上月骤减52.5%,也表明抛储库存有限并不能长期持续。当月泰国、刚果(金)、尼日利亚及澳大利亚进口量亦是出现不同程度减少,环比分别下降59.3%、28.3%、137.8%和46.7%;当月从玻利维亚进口量达到505吨,较上月21吨的实物量增长明显;此外,新增少量来自巴西的锡精矿。截至2022年4月末,我国累计进口锡精矿2.8万吨金属量,同比增长114.6%。虽然4月进口锡矿较一季度出现显著下滑,但整体而言国内锡矿供应较去年有了显著改善,加工费在价格大跌后持续走高也从侧面印证了锡矿供应情况的改善。 精锡贸易方面,4月仍是进口业务的窗口期,内外盘均价价差仍达到1.6万元/吨;国内精锡也因价格高于进口锡锭的利空出口出现大幅减少。具体数据看,2022年4月我国精锡进口量达到3280吨,环比增长68.6%,同比增长1176.3%;精锡出口量减少至610吨,环比下滑50.2%,同比下滑58.4%。截至2022年4月末,我国累计进口精锡5999吨,同比上涨155.7%;累计出口精锡3081吨,同比下滑14.8%;前4个月精锡净进口量再扩大,达到2918吨。

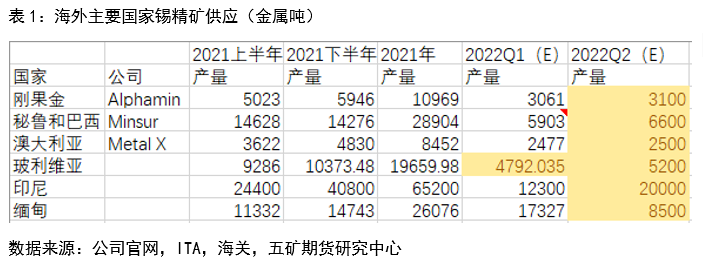

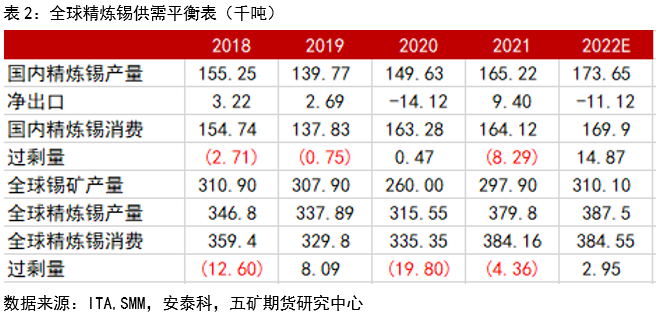

全球锡矿供应稳中有增,整体维持高位 全球锡矿供应方面,2022年上半年较2021年上半年有了显著增长,整体延续了2021年下半年的供应情况。全球主要锡矿生产公司除Minsur因1季度运行天数减少产量有所下降外,其余公司锡精矿产量在1季度均维持了高位。整体而言,在没有新的锡精矿开发以前,预计全球锡精矿供应整体保持稳定。

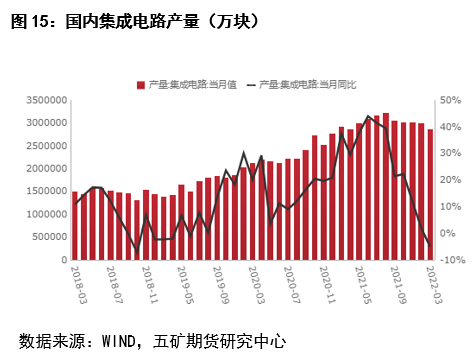

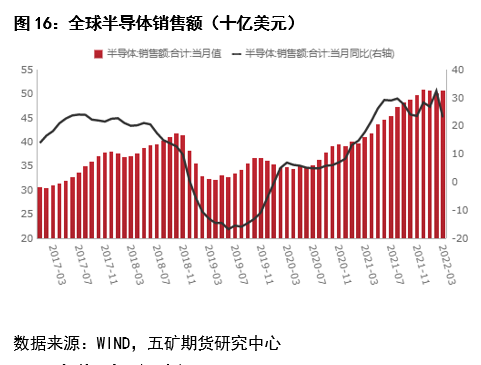

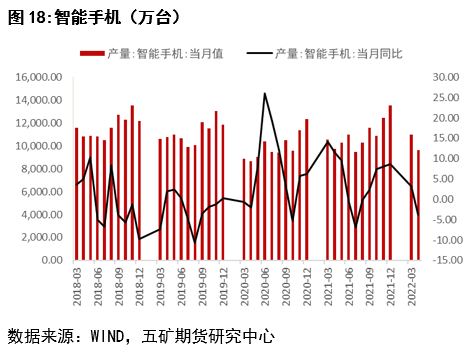

国内下游需求走弱;全球半导体需求预期偏悲观 受疫情影响,国内集成电路产量持续走弱,4月国内集成电路产量同比下降12.1%。海外半导体销售仍然维持高位,但同比增速已有所回落。整体而言,疫情对于国内集成电路的生产造成了一定冲击,在供应增长的情况下需求端的走弱也成为了此次大跌的原因之一。联发科四季度5g芯片砍单率达35%,后续对于半导体消费整体偏悲观。消费电子在全球半导体消费中占据了主要位置,可以看到,一季度智能手机和电子计算机的销量均出现了大幅度下滑,这也导致了一季度国内消费的大幅度走弱。在现阶段消费不振的情况下,后续半导体订单同时出现了大幅度的砍单,消费的转向叠加产量的增加,这也导致了锡价维持高位的逻辑被打破,带动盘面急转直下。

供需转向,后续行情走势维持弱势 整体而言,在供应端整体走强,消费预期持续走弱的情况下,沪锡价格重新走高可能性较小。下半年锡价预计将维持震荡偏弱走势,国内参考运行区间:220000元-270000元 。海外LME参考运行区间:31000美元-37000美元。

|

|

|  |

|

微信:

微信:

发表于 2022-7-6 09:10

|

发表于 2022-7-6 09:10

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html