农产品高级分析师 王 俊 从业资格号:F0273729 投资咨询号:Z0002942

农产品分析师 张 正 从业资格号:F3067079 报告要点:

近期原糖消息偏多,但北半球基本上收榨,印度等其他国家进口限制等多位情绪影响,市场主要影响因素仍为巴西。短期巴西糖醇比备受市场关注,虽乙醇相对原糖仍略有溢价,但6月7日巴西提交的新的下调燃油税法案为糖醇比降低蒙上了一层阴影。本文将简单介绍巴西燃油税问题并对其可能为原糖市场带来的影响展开论述。

事件回顾 6月7日巴西再度提交一项新的法案,该法案可能会削减燃料税,但投票日期未定。关于巴西该削减燃料税法案前期早有传闻,鉴于国内严重通胀压力,且10月巴西面临大选,政府有意控制燃料价格。前期巴西政府也不断推动该法案,预计将燃料州ICMS税率上限限制在17%。如果该法案顺利通过,将打压乙醇价格。因目前巴西国内燃料州对汽油征税税率要高于乙醇,若将燃料税上限限制在17%,将打压汽油价格,乙醇竞争力将丧失,乙醇生产商或将跟随降价已维持乙醇比价优势。若乙醇降价,则乙醇折糖价跟随下滑,乙醇比价优势很可能不复存在,将影响糖醇比进而影响糖产量。

何为ICMS税? ICMS税又称流转税,为巴西州税的一种,类似于我国增值税,是巴西各州较为重要经济来源。通俗来讲,某种商品若在巴西国内发生流转,就必须缴纳ICMS,这一性质与国内增值税较为类似。但不同在于国内增值税是以增值额作为计税依据,ICMS征税对象则更广,无论是一般商品流转或是赠品乃至于样品只要发生流转均需缴纳ICMS税,甚至于同一公司内部商品流转也需缴纳该税,征税范围较我国增值税更广、更严苛。某些情况下可以延迟缴纳该税,但有各种限制。如圣保罗州展品等可延缓60天缴纳,但超60天则需补交税金。 ICMS作为州税的一种,各州根据具体情况设置有所不同。一般情况下,州内ICMS税率为17%-19%,汽车在大多数州都为12%、粮食为7%。但因资源禀赋不同乙醇及燃油ICMS税率在不同州区别较大,目前巴西国内乙醇ICMS税率为13.3%-32%,汽油ICMS税率为25%-34%,一般汽油ICMS税率要高于乙醇。

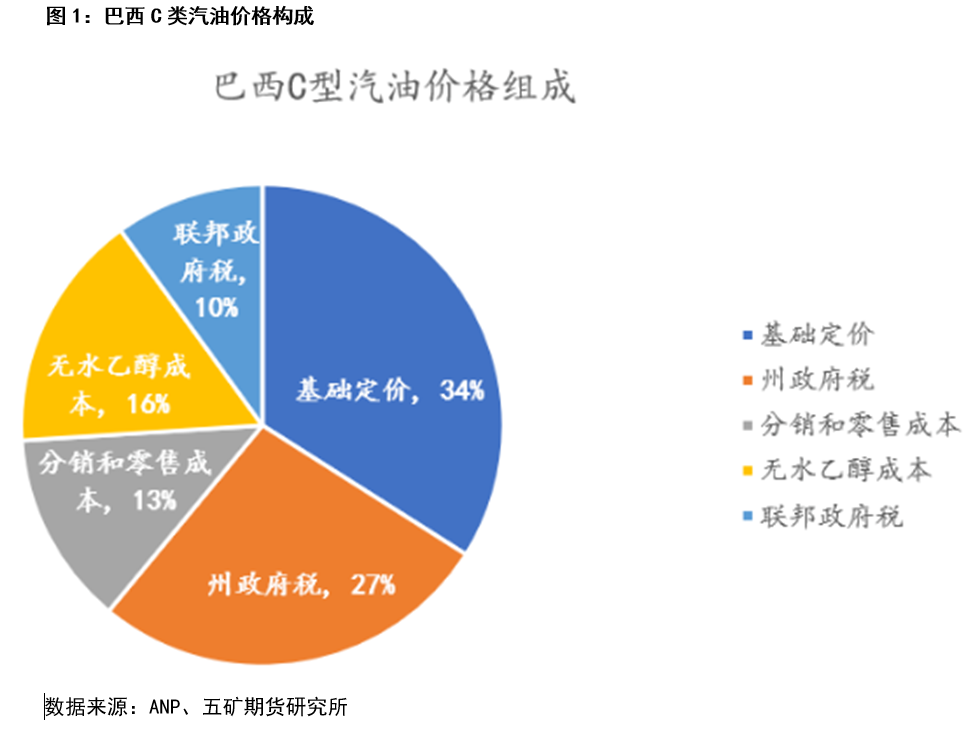

巴西油价构成体系 因乙醇产量较大,巴西国内汽车多可以将乙醇及汽油混合物作为燃料。巴西国内石油分销一般是巴西石油公司将A类汽油出售,后各分销商自行掺混,将其制作成掺混乙醇的C类汽油,再向终端出售,目前巴西国内乙醇掺混比例为27%。因此一般巴西国内油价成本构成有以下五个部分:基础定价(34%)、无水乙醇成本(16%)、分销及零售成本 (13%)、联邦税(10%)、州税ICMS(27%)。 巴西国内燃料车占比在80%以上,之前我们发文“原油-乙醇-原糖”传导机制也有提及,消费者可以选择100%含水乙醇或混合27%无水乙醇作为汽车燃料,此后乙醇价格与原油挂钩。醇油比价是影响消费者选择乙醇或汽油的关键因素,根据燃烧热力值,醇油比在70%附近,乙醇燃烧产生的热力值为汽油的2/3,此时消费者倾向于使用汽油作为燃料;若醇油比低于65%,消费者更倾向于使用更加经济的乙醇作为燃料。因此在研究中一般将70%作为关键醇油比,当低于70%时消费者会倾向于使用乙醇;当高于70%时,消费者会倾向于使用石油;但低于65%时,使用乙醇作为燃料消费者明显增加,将显著促进乙醇销量。因此若该燃料税顺利实施,为维护乙醇比较优势,巴西国内乙醇价格跟随油价下调可能性极大。

ICMS税若下调对原糖影响分析 目前巴西国内各州C型汽油ICMS税率为27%,该提案提议将该税率由27%降至17%,如果该法案顺利实施,则目前巴西国内C型汽油价格将有9%左右下降空间,按目前油价水平C型汽油预计将下降0.5-0.6雷亚尔/升,而乙醇为保持比价优势价格需下调约12%-14%。但目前巴西国内乙醇价格已连续两周回落,乙醇折糖价优势并不明显,近期二者一度接近平水,若后续该法案顺利实施,乙醇价格跟随油价回落,那么糖厂产乙醇优势将不复存在,近期市场交易的糖醇比降低也将被证伪,若天气正常,则巴西糖产量将由近期部分机构预估的小幅减产转为增产,对原糖市场将是较为明显的利空。 若该法案如期实施,那么乙醇价格具体将回落多少,此问题我们认为除了与乙醇价格及油价有关,与雷亚尔汇率也存较密切关系。虽近期雷亚尔有所走弱,但整体对美元仍处升值周期,目前美元兑雷亚尔汇率约4.8。若按4.8预估,则巴西乙醇折糖价可能降至17.8-18.2美分/磅附近,若汇率按5预估,则乙醇折糖价可能会降至17.5美分/磅。那么我们认为后期如果该方案实施,对原糖虽是利空,但18美分附近也将会有较强支撑。

提案能否顺利实施? 目前市场对该法案能否顺利通过仍存疑,部分交易员认为该法案难点在于各州情况不一,推行极为困难,各州可能会推迟投票,目前市场传言下周将会有一次投票,但能否实施仍不明确。此看法存一定依据,虽巴西国内通胀高企,且油价对通胀贡献不小,政府不遗余力打压油价。巴西石油总裁虽多次更换,但仍难以阻止其上调油价脚步。背后原因主要在于巴西国内油价虽与国际油价挂钩,但其国内油价经多次上调后仍低于国际油价,因此政府虽对巴西石油有一定表决权,但强行降低ICMS税来降低油价这一举措,或将在各州遭遇强烈抵制。且我们从巴西C类汽油成本构成来看,ICMS税并非油价唯一决定因素,政府对ICMS税收的限制或将导致巴西石油从其他构成如基础定价找补回来。综合来看,我们认为基于巴西国内目前政策及油价情况,该法案能否顺利实施不确定性仍较高。

原糖行情展望 短期来看,北半球已收榨,虽印度及泰国增产幅度较大,但已在盘面充分定价,市场焦点仍在巴西,目前巴西政策不确定性风险较大。降低燃料税提案若顺利通过,对原糖无疑是较大利空,但我们认为18美分附近仍有较强支撑。而此提议能否通过仍存不确定性,在提案未通过前市场仍有博弈糖醇比降低可能,目前乙醇折糖价较原糖仍有小幅溢价,且醇油比接近70%分位或将促进乙醇消费。且短期仍处巴西甘蔗生长期,霜冻可能性仍存,仍需给予一定天气升水。短期我们认为原糖预计维持高位宽幅震荡,主要需关注巴西压榨情况、天气及巴西ICMS税投票情况。 |

|

|  |

|

微信:

微信:

发表于 2022-6-13 09:08

|

发表于 2022-6-13 09:08

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html