Mysteel解读:印尼棕油出口配额发布,马棕夜盘大跌2.85%

|

- UID

- 2

- 积分

- 2740676

- 威望

- 1320336 布

- 龙e币

- 1420340 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-26

|

Mysteel解读:印尼棕油出口配额发布,马棕夜盘大跌2.85%

继5月20日印尼政府宣布了新的DMO政策后(新的DMO政策要求生产商将部分精炼油供应国内市场,新的DMO配额为1000万吨,其中包括200万吨储备,而国有企业Bulog将把储备库存维持在国内需求的10%),周五晚间印尼贸易部一位高级官员表示,印尼将分配大约100万吨棕榈

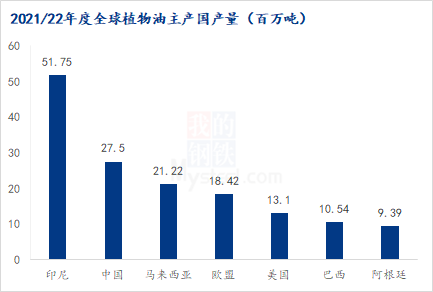

油用于出口,将优先考虑向已注册参与政府散装食用油项目的企业发放出口许可。消息发出后,市场预期棕榈油供应增加,马棕盘面大跌2.85%。 印尼在全球油脂市场的重要地位 印尼不仅为全球最大的棕榈油生产国,同样也为全球最大的植物油产出国和出口国,在全球植物油供应中占据重要地位。根据USDA 5月供需报告显示,2021/22年度印尼植物油出口量在27.31万吨,位列首位。印尼前期收紧国内出口,使得全球油脂供应吃紧。叠加俄乌冲突导致的葵油出口受限,南美大豆

减产造成的油籽供应偏紧等诸多利好,国内外油脂价格不断攀涨。

印尼未来政策走向 作为全球油脂产出大国,印尼当国并不缺乏棕榈油,更多的是国内缺乏相对低廉的植物油。印尼本国出口企业维持较高的出口价格,一旦内外盘价差过大,则会挤压内供份额。而国内低收入群体接受高价食用油能力有限。政府在2022年反复调整出口政策则更多的是在出口企业和民众之间寻求平衡点。 目前新的DMO政策的公布,从本质上来看与2-3月印尼出口政策并未看到明显区别。此外,政策面并未出台相关具体细节,市场对于印尼政策的未来走向仍需关注其执行情况。毕竟前期巨大的内外盘价差背景下,滋生相关腐败、走私等诸多现象,也成为斋月前印尼总统“强势禁油”的重要原因之一。 整体来看,印尼巨大的内外盘价差衍生成内外盘套利空间。随着出口禁令的放开,印尼棕榈油价格则会更多的跟随外部市场的涨势。而如果不能完全放开,逐步积累的库存则成为印尼不能承受之重。 短期来看,印尼棕榈油的供应取决于该国政府出口许可证的发放进度。中长线来看,内外盘同货不同频的绝对理想状态难以实现,印尼政策仍有随时调整可能。这也意味着,印尼本国的棕榈油供应仍存在较大变数,无论是短线波动还是长线供应均会产生较大影响。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

发表于 2022-5-30 09:06

|

发表于 2022-5-30 09:06

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。