作者 | 石丽红 中信建投期货 研究发展部 本报告完成时间 | 2022年05月15日 五一节后油脂上涨势头明显放缓,市场对印尼调整出口禁令预期较强,对棕榈

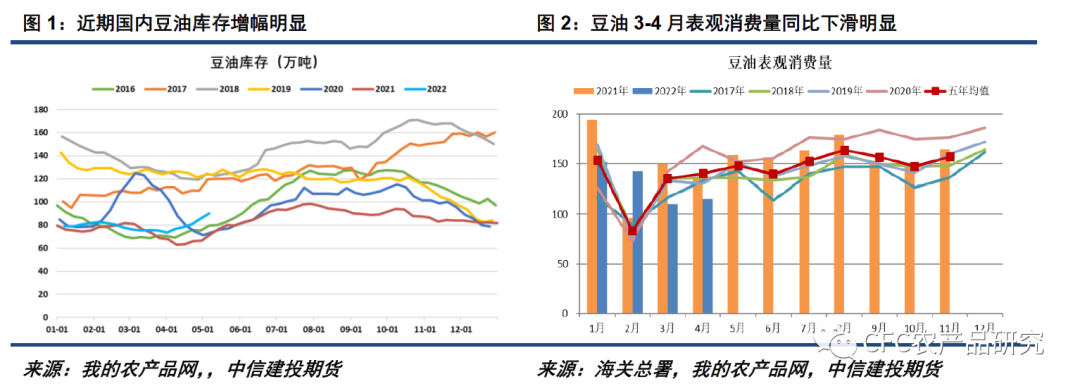

油多头形成压制。然而,印尼出口禁令执行已半月有余,政策迟迟未见调整,这导致市场始终未得靴子落地,多空双方均较为谨慎。此外,MPOB及USDA月报也未出现意外,这使得油脂市场暂时缺乏方向性指引,维持整体震荡走势。短期来看,植物油市场关注焦点仍在印尼出口政策变化,这将继续为市场带来不确定性,加剧价格高波动。 一、印尼政策调整势在必行,但不确定性仍存 印尼1月以来频繁的出口政策调整,旨在控制国内食用油价格。在全球菜油、豆油及葵油供应受到减产及战争影响的背景下,印尼如此严厉的出口禁令为全球植物油市场带来较大供应扰动,对价格造成了不少冲击。出口禁令实施半个月以来,印尼国内散油价格出现明显下跌,从20000-22000最低跌到15800印尼盾/升,距离政府14000印尼盾/升的调控目标仅一步之遥,看起来正朝着政策调控预期迈进,但其中仍存在着较多问题。 最大的问题是出口禁令对相关产业造成的损害。出口禁令实施后,印尼国内精炼厂按照散油调控指导价大幅下调CPO采购价,压榨厂顺势调降棕榈果收购价,最终传导的结果是种植端显著承压,首当其冲的则是中小种植户。一些压榨工厂已经停止从个体种植户购买棕榈果,以优先考虑自己种植园的收成;而有幸能卖出棕榈果的种植户,销售价格也受到很大冲击,压榨厂购买棕榈果的价格大约是地区政府设定价格的一半,甚至低于生产成本。这不仅使得中小种植户对调控政策的不满情绪大幅增长,也极大抑制了他们对种植园施肥及养护的动力及能力,为后期产量恢复带来变数。 此外,出口禁令仅能暂时达到效果,难以实现政府长期控价目标。印尼国内食用油供应问题并非出在总量上,而在于分配。巨大的价差衍生套利空间,也直接限制了便宜油的供应,导致印尼政府此前对价格的调控政策屡次失利。印尼通过禁止出口强行增加国内供应,库存压力增长使国内价格出现暂时性回落,可一旦出口禁令出现松动,国内价格又将容易海外市场的支撑下重回涨势,这意味着出口禁令难以达成印尼政府长期控价目标。 因印尼国内罐容、利益、农民和生柴补贴等问题,印尼出口禁令的进一步调整势在必行,市场主流观点预计印尼将最迟在5月底前调整出口政策,短期政策变动可能性很大。考虑到出口禁令的取消容易带来印尼国内价格的回升,印尼可能不会单独取消出口禁令,而是会考虑在取消出口禁令的同时配套其他政策,如加强对低收入人群的补贴、进一步提高出口税费等。由于不同政策对市场的影响不一,不确定性导致短期交易难度加大。 值得关注的是,当前印尼棕榈油产量已恢复正常,库存也已升至历史高位水平,5-8月有望迎来进一步的增产及累库。印尼的出口政策只是暂时阻碍了其对国际市场的供应,一旦出口阻碍随政策调整而被消除,供应的恢复或使产地报价承压,对棕榈油价格的进一步上行形成不利。不过马来西亚棕榈油依然是个问题,我们预期在旺盛的出口刺激下,马棕5-6月库存可能仅能回升至180万吨左右,仍将低于200万吨的正常水平。在印尼的出口政策明朗及出口限制移除前,印尼的供应压力可能都不会成为太大的问题,棕榈油下方仍将存在较强支撑。 2、性价比优选豆油,逐渐获得市场青睐 随着多地新冠疫情新增病例在社会面清零,国内疫情缓和也让油脂市场情绪得以回暖。在国内油厂开机率回升的情况下,近期豆油较低迷的提货量令其库存出现较明显的增长,一度引发市场担忧。但从油脂间价差的角度来看,相比于菜油、棕榈油及葵油,价格较低的豆油仍是性价比优选。疫情的冲击及高价之下的谨慎补库,是近期豆油表观消费量低迷的原因,但在豆油如此高的性价比之下,我们认为豆油消费的低迷态势难以长期持续。随着下游库存消化及疫情改善,补库迟早将会出现,这可能容易促成豆油价格的补涨。

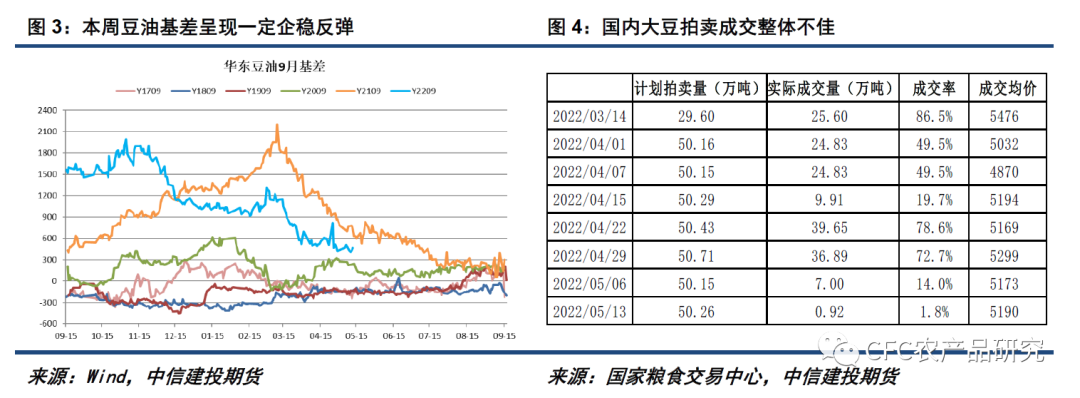

从供应端来看,因榨利偏差,国内6月装期之后的买船进度偏慢,而近期人民币的贬值则进一步放缓了国内油厂的采购。截至5月中旬,国内6月船期大豆

采购进度仅60%左右,7-8月更是只有百分之二十多。国内进口大豆拍卖虽然已持续两个月,但成交率低迷,总成交仅169万吨,这极大限制下半年国内油厂的大豆供应及豆油产出。正是在对需求恢复及供应收紧的预期之下,本周豆油市场情绪出现回暖,部分集团入场采购,更进一步增加了市场信心,首先反应的是豆油基差的反弹,此外连豆油盘面也获得较多资金涌入,09豆棕价差随之反弹。 综合来看,当前印尼的出口政策及马棕相对低的库存有助于支撑棕榈油价格运行中枢,短期继续关注印尼出口政策变动情况,但长期仍需警惕印尼较好的产量恢复可能形成的压制,供应端的交易或逐渐边际转弱。随着国内疫情缓和,市场对最具性价比的豆油青睐程度有所增加,豆油补涨或令豆棕价差迎来一轮阶段性修复。 |

|

|  |

|

微信:

微信:

发表于 2022-5-16 08:49

|

发表于 2022-5-16 08:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html