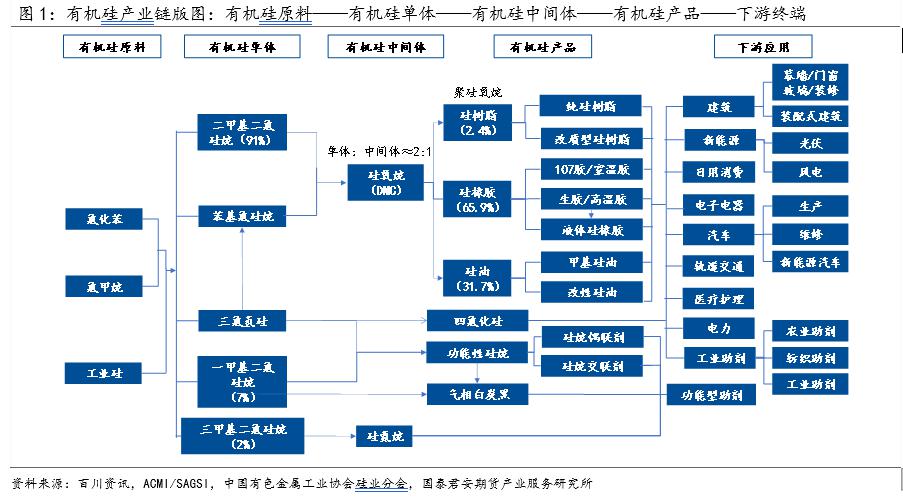

工业硅期货将于2022年下半年在广州期货交易所挂牌上市, 产业服务研究所正推出工业硅期货上市预热系列报告,本篇报告为系列报告的第二篇,重点从工业硅下游包括有机硅、多晶硅、铝合金以及出口领域等进行详细介绍,为投资者们进一步普及工业硅基础知识。 产业服务研究所正推出工业硅期货上市预热系列报告,本篇报告为系列报告的第二篇,重点从工业硅下游包括有机硅、多晶硅、铝合金以及出口领域等进行详细介绍,为投资者们进一步普及工业硅基础知识。 有机硅是对含硅有机化合物的统称,包括有机硅单体、有机硅中间体以及有机硅产品。有机硅单体为第一步反应的产物,其状态较不稳定;由单体可加工成有机硅中间体,其中又以硅氧烷为主,中间体的产销情况能有效反映有机硅行业的整体发展情况;由中间体可加工成有机硅产品,包括硅橡胶、硅油等,进一步加工后即可用于终端领域。有机硅终端主要包括建筑、电子电器、电力/新能源、纺织、医疗/个护等领域。 多晶硅是将工业硅进一步提纯后得到的产物,纯度一般为6N-9N,其主流工艺流程为改良西门子法,每生产1吨多晶硅需要消耗约1.08-1.15吨的硅粉。在整条光伏产业链中,多晶硅作为原料,处于产业链的上游,其经过融化铸锭或者拉晶切片后,可制成多晶硅片和单晶硅片,并用于制备电池片以及组件等,最终结合逆变器制成光伏发电系统。 铝合金中含硅量较大的板块为铸造铝合金,其硅含量在4.5%-13%之间。从下游终端来看,汽车、摩托车和电动车等交通工具占据终端的主导地位,国内汽车的产量增速亦能较好地拟合铝合金对工业硅的消费增速。 出口端,我国为全球工业硅第一大出口国,近年来出口数量均为70-80万吨/年。从出口地来看,近十年工业硅的出口国保持相对稳定,主要为日本、韩国、泰国以及其他东南亚及中东国家,其中日本、韩国两国合计占比约35%-40%。 对于国内工业硅原料端的介绍与梳理,我们将在上市预热系列报告(三)中进行阐述,敬请期待! 我国工业硅下游领域主要包括有机硅、多晶硅、铝合金、耐火材料以及出口端。2021年,国内工业硅下游消费占比分别为:有机硅(28.7%)、出口(24.7%)、铝合金(20.7%)、多晶硅(19.9%)以及耐火材料等(6%)。本文将从主要的消费领域有机硅、多晶硅、铝合金以及出口领域分别展开论述。 1. 有机硅:工业硅下游第一大消费领域 1.1 有机硅产业链呈现明显的“一对多”格局 有机硅是对含硅有机化合物的统称,包括有机硅单体、有机硅中间体以及有机硅产品。从化学角度来看,有机硅指含有Si-C键、且至少有一个有机基是直接与硅原子相连的化合物,通常也将通过氧、硫、氮等使有机基与硅原子相连接的化合物称为有机硅。有机硅产业链呈现明显的“一对多”格局,上游原料端、单体端、中间体的产品规格较少,而下游则根据不同终端需求衍生出各种各样的有机硅产品,并分别应用至不同领域。凭借着其耐温耐候、电气绝缘、表面张力大等优异性能,有机硅在建筑、电子电器、纺织等领域均有广泛应用。据不完全统计,我国有机硅产品种类多达8000多种。 有机硅单体指由硅粉和氯甲烷反应第一步得到的各类甲基氯硅烷的总称,也被称为粗单体,其中二甲基二氯硅烷是合成有机硅产品的最重要且用量最大的单体,其约占有机硅单体总量的91%。此外,由于有机硅单体状态不稳定,一般有机硅企业会将其进一步加工成有机硅中间体或者有机硅产品进行出售。

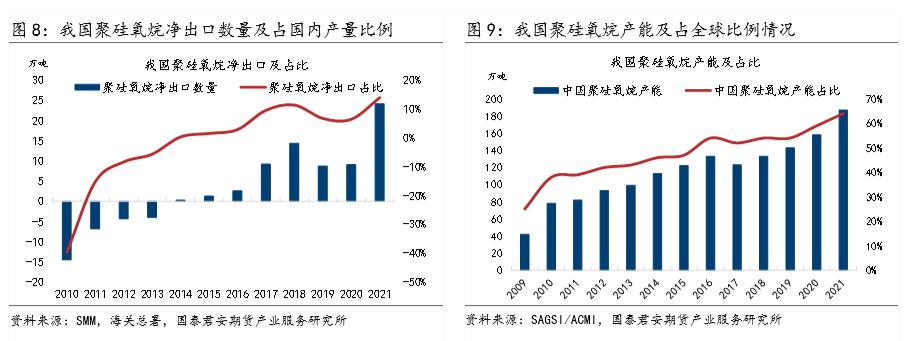

有机硅中间体主要包括硅氧烷、硅碳烷、硅氮烷等,其中硅氧烷占中间体的比例最大,约有90%以上。硅氧烷是指含有Si-O-Si键构成主链结构的聚合物,可以是线型、环状或交联的聚合物。硅氧烷包括二甲基环硅氧烷混合环体(DMC)、硅醚(MM)、六甲基环三硅氧烷(D3)、八甲基环四硅氧烷(D4)、十甲基环五硅氧烷(D5)等,其中又以DMC、D4为主,硅氧烷开环聚合生成不同聚合度的聚硅氧烷。 有机硅产品主要包含硅橡胶、硅油、硅树脂、偶联剂以及白炭黑等。硅橡胶占比最大,约占有机硅产品总量的65.9%,主要包括室温胶(107胶/RTV)与高温胶(110生胶/HTV)。硅油占比其次,约占有机硅产品总量的31.7%,主要包括甲基硅油和改性硅油等。功能性硅氧烷为主链为Si-O-C结构的有机硅小分子的统称,是一类非常重要、用途非常广泛的助剂,包括硅烷偶联剂等。白炭黑为无定形硅酸和硅酸盐产品的总称,主要是指沉淀二氧化硅、气相二氧化硅和超细二氧化硅凝胶,也包括粉末状合成硅酸铝和硅酸钙等。 如前文所述,硅氧烷是有机硅行业中的重要中间体,其产销情况亦能反映整个市场的发展。据统计,每生产1吨硅氧烷(以DMC折算)需要消耗约2吨有机硅单体,而每生产1吨有机硅单体则需要消耗约0.26吨工业硅,因此可折算出每生产1吨DMC,需要消耗约0.52吨工业硅原料。此外,在DMC生产过程中,除了消耗工业硅原料,亦需要消耗氯甲烷原料以及甲醇、蒸汽等能源。按照最新的数据进行折算,工业硅与氯甲烷两者合计成本占比接近90%,其中工业硅成本占比接近50%,而其他如能源成本的占比则不到10%。 1.2 有机硅终端分布广泛,以建筑、电子/家电、电力为主 按照国内有机硅终端领域分类,我国有机硅下游主要包括建筑、电子电器、电力/新能源、纺织、医疗/个护等领域,其中前五大消费终端合计占比约71.9%。具体到聚硅氧烷的不同产品结构中,室温胶、高温胶、硅油等均有不同的终端应用领域,比如室温胶主要用于建筑与电子领域,高温胶主要用于电子、电线电缆领域,而硅油则主要用于纺织、日化、机械等行业。 有机硅产品消费除了在国内各终端领域的应用之外,还包括海外的出口消费。据统计,我国聚硅氧烷产品(初级形态)自2014年起逐步摆脱了近十几年来依赖进口的局面,目前我国聚硅氧烷出口占比逐年抬升,2021年出口比例达到了14%,净出口量为24万吨。我国变成有机硅的净出口国也与近些年来海外有机硅产能的逐步退出有关,海外产能进一步向国内转移,主要原因包括国内生产具备成本优势、海外龙头企业多往下游深加工延伸而无单体扩产计划等。据SAGSI协会统计,过去10年海外有机硅单体产能自280万吨降至230万吨左右。此外,2021年7月陶氏位于美国得克萨斯州拉波特市的化工厂发生泄漏事故,目前仍处于停产状态,亦进一步削弱海外有机硅的供给能力。而反观我国,国内有机硅产能、产量逐年增加,2021年聚硅氧烷产能达到187万吨,占全球比例达到65%,在全球有机硅生产中的主体地位逐步显现。

由于有机硅在国内的消费领域较为分散,因此其下游消费的拉动更多也会受到国民经济发展的影响,此处用人均GDP增速来拟合有机硅消费增速,得到了较好的拟合效果。值得注意的是,由于有机硅终端领域中占比靠前的是建筑、电子电器两大领域,均与地产后周期相关,因此地产行业的演绎(比如当前仍处于地产后周期的摸底阶段)亦会对有机硅消费产生一定影响。 有色金属高级研究员 邵婉嫕 Z0015722 |  |

|  |

|

发表于 2022-5-5 10:05

|

发表于 2022-5-5 10:05

|

:

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。