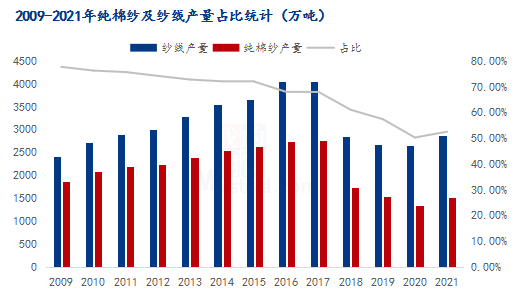

我的钢铁网 导语:2022年一季度棉纱市场行情整体偏弱运行,价格稳中有降,实单议价空间增大,金三银四”为纺织行业的传统旺季,但是今年“金三”行情不及预期,目前纺纱厂利润已全面亏损,下游订单较去年同期相比大幅减少,库存高位运行;展望二季度棉纱市场,预计价格仍有下行空间。  图1 2009-2021年纯棉纱及纱线产量占比统计

2021年我国纱线产量为2875.3万吨,其中纯棉纱的产量占比为52.45%,纯棉纱的产量占比从2009年开始一直呈下降趋势,从2009年占比77.61%,降至2020年占比50.18%,2021年整体纱线的产量要高于2020年,主要原因是纺企订单火爆,排单紧凑,满负荷开机生产纱线,特别是在2021年上半年纱线产量增幅明显。2021年各地区纱线产量均恢复至疫情前的水平,其中纯棉纱产量占比也探底回升,2021年纯棉纱占比52.45%,较2020年增加2.27%,但是就2022年一季度棉纺市场而言,下游需求疲软,订单跟进不畅,棉花

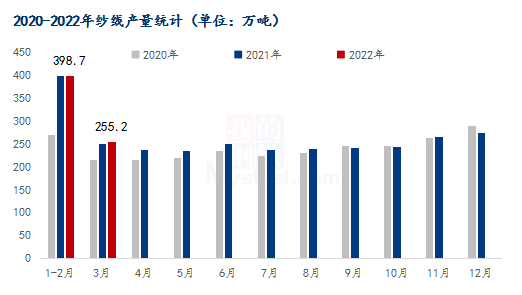

价格高位运行,成本上涨向终端传导不畅,纺企被迫采取减产、转产混纺纱等措施,避免停机放假,纯棉纱的占比或将下降,化纤纱的比例增加。  图2 2020-2022年纱线产量统计

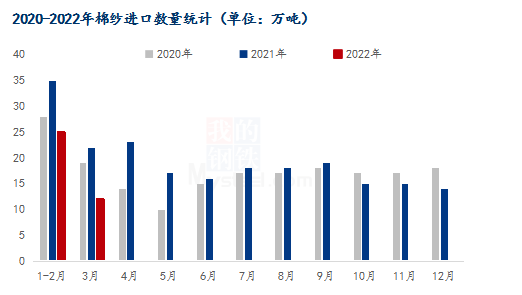

2022年3月我国工业纱线产量为255.2万吨,同比增幅1.6%,2021年一季度纺纱厂效益大幅增长,纱线产量649.4万吨,同比增幅33.6%,纺企纱线订单前置,成品库存低位运行,部分规模较大企业对外欠纱1-2个月,满负荷开机生产纱线;2022年一季度受疫情及宏观环境不利影响,下游需求萎缩,走货不畅,但我国工业纱线产量依旧处于较高水平,同比增幅0.7%,导致市场纱线供大于求,各地区大部分仓库满仓为主,纺企库存压力逐渐增大,下游布行及织厂按需采购,谨慎观望。短期大量的纱线库存难以消化,不排除后续纺企出现大面积降负荷的情况,预计二季度纱线产量或将同比减少。  图3 2020-2022年棉纱进口数量统计

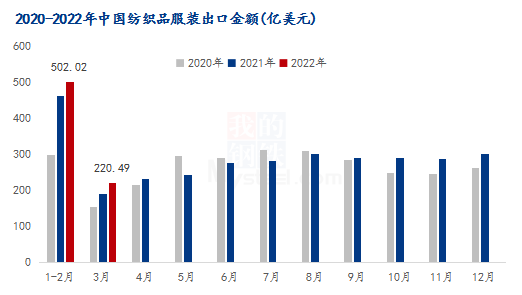

据海关数据统计,2022年3月我国进口棉纱线12万吨,环比增幅20%,同比降幅44.7%;2022年1-3月我国进口棉纱线38万吨,同比降幅34.7%。  图4 2020-2022年中国纺织品服装出口金额

据海关总署统计,2021年全国纺织品服装出口额3156.6亿美元,同比增幅8.31%,创下新高;其中纺织纱线、织物及制品出口额1453.5亿美元,同比降幅4.1%,服装及衣着附件出口额1704.4亿美元,同比增幅21.8%。其中我国纺织品服装出口国占比较大的依旧是欧盟、美国、日本、韩国。 2022年3月我国出口纺织纱线、织物及制品118.253亿美元;2022年1-3月我国出口纺织纱线、织物及制品365.659亿美元,同比增长151.1%;2021年1-3月我国出口纺织纱线、织物及制品317.819亿美元。 2022年3月我国出口服装及衣着附件102.241亿美元;2022年1-3月我国出口服装及衣着附件356.849亿美元,同比增长7.4%;2021年1-3月我国出口服装及衣着附件332.156亿美元。 2022年3月我国纺织品服装出口额220.49亿美元,同比增幅16.5%,2022年1-3月我国纺织品服装出口额722.51亿美元,同比增长10.9%;2021年1-3月我国纺织品服装出口额651.14亿美元。 综上所述,2022年一季度纯棉纱市场交投偏淡,纱厂成品库存高位,去库压力较大,后道订单跟进不足,纱厂利润已全面亏损,现阶段全国纯棉32s环锭纺均价29331元/吨,较一季度最高价下跌437元/吨,跌幅1.5%;目前下游需求偏弱及运输不畅,纺企成品库存水平持续攀升、纱线市场存在降负预期,预计二季度棉纱价格震荡下行。 |

|

|  |

|

微信:

微信:

发表于 2022-4-25 08:58

|

发表于 2022-4-25 08:58

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html