观点: 油脂:数据上,MPOC预计,全年棕榈

油产量将较去年的1810万吨增长4.4%至1,890万吨;SPPOMA:2022年3月马来西亚棕榈油产量增加28.87%,产量恢复较好,影响偏空;ITS:马来西亚3月1-31日马来西亚棕榈油出口环比增7.35%,需求有所转弱;据Mysteel调研显示,截至2022年3月25日(第12周),全国重点地区棕榈油商业库存约29.58万吨,较上周增加1.71万吨,增幅6.14%;同比2021年第12周棕榈油商业库存减少21.25万吨,降幅41.80%,国内库存偏紧。消息上,USDA公布,美国2022年大豆

种植面积预估为9095.5万英亩,高于预期,市场此前预估为8872.7万英亩,利空油脂。油脂供应整体偏紧,基本面整体偏好,但美国2022年大豆种植面积预估,高于预期;棕榈油进入季节性增产;疫情对需求与情绪的影响加重,短期利空因素有所增加,油脂基本面有所转弱。技术上,高位震荡。预计油脂走势仍将高位震荡为主。 豆粕

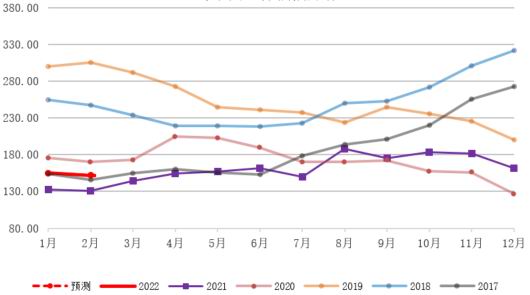

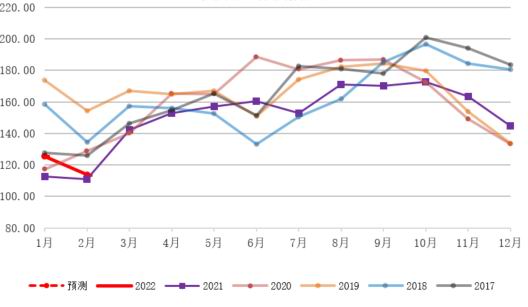

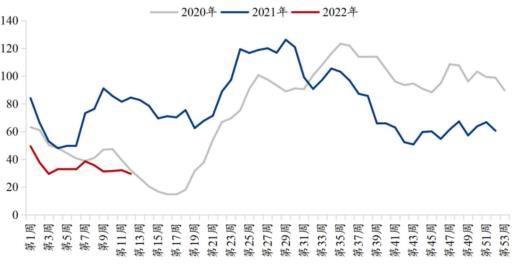

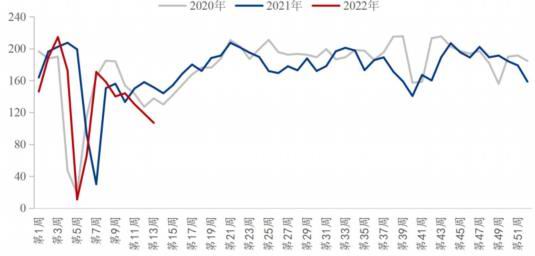

:国外方面,USDA公布,美国2022年大豆种植面积预估为9095.5万英亩,高于预期,市场此前预估为8872.7万英亩;USDA公布,美国3月1日当季大豆库存为19.31亿蒲式耳,高于预期,此前市场预估为19.02亿蒲式耳。USDA出口销售报告:截至3月24日当周,美国2021/2022年度大豆出口净销售为130.58万吨,符合预期;天气方面,巴西与阿根廷天气仍将以干燥天气为主。国内方面,大豆压榨厂豆粕库存处于近5年同期低位,加上,目前大豆压榨开机率偏低,豆粕供应偏紧,另外,生猪存栏自2019年末开始,逐月上涨,豆粕需求较好,但是周度饲料企业豆粕库存可用天数均略有反弹,关注豆粕库存是否能继续回升。消息上,乌克兰农产品出口因港口封锁遭遇严重下滑,仅为2月出口量四分之一,利多豆粕。技术上,连续多天收阴,并受生猪走弱的拖累,涨势转弱。豆粕供应偏紧,高基差对期货价格有支撑,预计豆粕高位震荡为主。 操作建议: 油脂:观望或谨慎轻仓短多。 豆粕:观望或谨慎轻仓短多。 重要监测点: 1)马棕出口、生产情况;2)进口大豆到港情况;3)南美豆主产区天气情况;4)美国USDA报告;5)大豆港口库存和消耗情况;6)生猪存栏变化情况;7)中美贸易战进展;8)国内油脂库存;9)乌俄局势进展 风险因子: 1)南美天气情况;2)新冠肺炎进展 一、行情回顾 油脂:截止4月1日,豆油、棕榈油和菜油3月价格大幅冲高后回落,豆油走势相对较弱。受高价与疫情的影响,需求减弱,另外,油脂的产量回升,供需面有所转弱,让油脂高处不高寒,整体以回调为主,但在原油高位运行、乌俄局势多变的扰动下,波动剧烈。 豆粕:截止4月1日,豆粕先涨后跌,上涨60。受乌俄局势恶化、大豆与豆粕库存偏低,豆粕偏紧等因素的推动,豆粕大涨,但在疫情影响需求、与美豆种植面积超预期的累拖下,豆粕随美豆回落。 二、基本面分析 1.棕榈油 MPOB月报显示,马棕2月产量113.74万吨,环比降9.2%,月末库存151.8万吨,环比降2.1%,好于预期,报告偏利好;4月1日,据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,3月1-31日马来西亚棕榈油单产增加26.87%,出油率增加0.38%,产量增加28.87%,棕榈油产量恢复较好;3月31日,据市场消息,船运调查机构ITS数据显示,马来西亚3月棕榈油出口量为1,353,295吨,较2月出口的1,260,603吨增长7.4%,需求尚可,但需求增幅低于产量增幅。 图1:马来西亚棕榈油库存

资料来源:华联期货 MPOB 图2:马来西亚棕榈油产量

资料来源:华联期货 MPOB 图3:广东24度棕榈油基差季节性分析

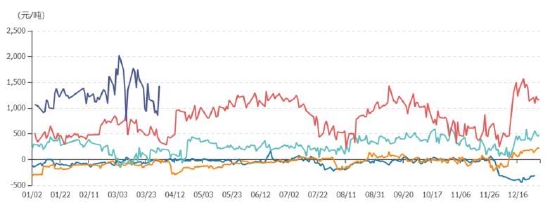

资料来源:华联期货 wind 图4:全国港口棕榈油库存

资料来源:华联期货 我的农产品网 国内方面,国内24度棕榈油现货基差报价华南地区参考P2205+1428元/吨。 据Mysteel调研显示,截至2022年3月25日(第12周),全国重点地区棕榈油商业库存约29.58万吨,较前周增加1.71万吨,增幅6.14%;同比2021年第12周棕榈油商业库存减少21.25万吨,降幅41.80%。 2.大豆 (1)美豆方面,3月31日美国农业部(USDA)在其种植意向报告中表示,美国2022-23年度玉米

种植面积预计为8,950万亩,减少4%,大豆种植面积料为9,100万亩,增加4%。玉米种植面积也低于美国农业部2月展望论坛预测的9,200万英亩,而大豆种植面积则高于该论坛预测的8,800万英亩。该报告基于调查,展示对美国农民2022-23年度种植意向的预测。分析师对玉米和大豆的平均预估也与美国农业部之前对2022-23年度玉米和大豆的预估相似,分别为9,200万英亩和8,873万英亩。从历史上看,这将是美国大豆种植面积第三次超过玉米种植面积。 USDA周度出口销售报告显示,截止3月24日当周,美国2021/2022市场年度大豆出口销售净增130.58万吨,较之前一周明显增加,较前四周均值增加11%,市场预估为净增40-140万吨。 (2)根据Mysteel农产品对全国主要油厂的调查情况显示,3月26日至4月1日,111家油厂大豆实际压榨量为107.01万吨,开机率为37.19%。当周油厂实际开机率低于此前预期,较预估低11.56万吨,主要因华东、山-12-东、广东地区开机率不及预期。 3.豆油 据Mysteel农产品调研显示,截至2022年3月25日(第12周),全国重点地区豆油商业库存约75.31万吨,较前周减少0.61万吨,降幅0.80%。 4.豆粕 豆粕库存为29.47万吨,较前周减少2.69万吨,减幅8.36%,同比去年减少55.01万吨,减幅65.12%。 图5:国内豆油商业库存

资料来源:华联期货 我的农产品网 图6:国内沿海油厂豆粕库存

资料来源:华联期货 我的农产品网 图7:国内大豆压榨量

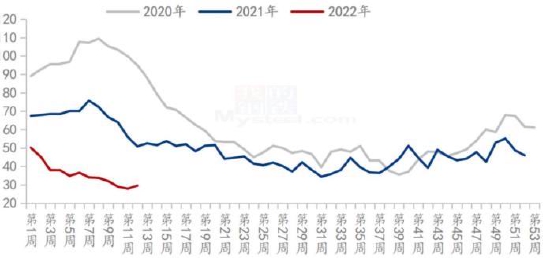

资料来源:华联期货 天下粮仓 图8:国内生猪存栏

资料来源:华联期货 wind 华联期货 邓丹 |

|

|  |

|

微信:

微信:

发表于 2022-4-15 08:42

|

发表于 2022-4-15 08:42

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。