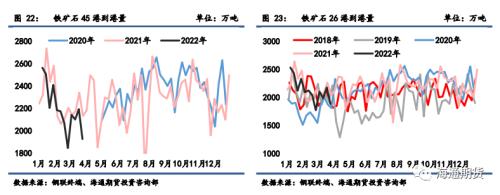

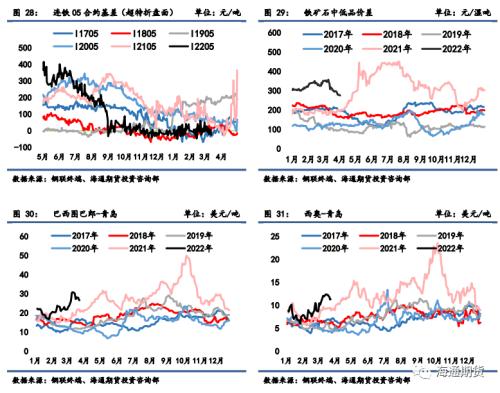

摘要 铁矿供给:二季度为外矿发运的传统旺季,叠加普氏指数的大幅上升,非主流矿山发运存在增量预期,因此二季度的外矿供应预计将稳步增加,国产矿方面,限产政策的逐步放松,以及“基石计划”将大幅提升国产矿的产能,所以预计后市国产精粉产量也将逐 步上升。 铁矿需求:此轮疫情的爆发对成材需求释放以及原料运输的负面影响仍在持续,短期需求难有明显增加,但在保增长的宏观环境、房地产调控的逐步放松等因素的影响下,市场对疫情有效控制后的需求恢复颇为看好,因此预计二季度铁矿石需求将有显著增量。(在此假设后市疫情被有效控制,工地施工恢复,且房地产行业相关利好政策出台) 铁矿库存:短期因到港低位以及原料运输受阻,进口矿的港口库存与钢厂库存均出现下降,而在疫情有效控制后,钢厂复产以及补库将大幅增加铁矿石需求,预计此时港口库存将继续降低,未来去库速度则取决于铁水日均产量以及到港量的具体高度。 展望:4 月上旬的钢厂补库预期以及中下旬的钢厂复产预期将使盘面易涨难跌,进入 5 月后,到港量增加叠加钢厂复产将使铁矿石基本面呈供需双旺的态势,此时盘面将获得有力支撑,而 6 月的到港量将依旧维持强势,但需求端的进一步增加则需要成材需求、长流程利润等其他方面的因素与之配合,并且连续数月矿价的强势将增加政策风险,因此预计 6 月盘面走势存在回调可能。总体而言,二季度铁矿石盘面将呈现先扬后抑的走势。 一、一季度行情回顾 一季度铁矿石期货、现货价格涨幅明显。整体来看,1 月钢厂复产叠加节前刚需补库,2 月末俄乌战争爆发、点燃大宗商品市场情绪,以及 3 月中旬国务院金融委会议的召开稳定市场情绪,三者为一季度矿价上涨的主要推手,2 月高层对矿价的政策调控以及 3 月疫情爆发对黑色系商品的需求冲击导致一季度盘面发生两次回调。具体来看,1 月铁矿 2205 合约开盘价 680 元/吨,最低价 662 元/吨,最高价 830 元/吨,收盘价 829 元/吨,月涨幅为 21.91%。1 月的盘面在钢厂复产、节前补库、发运量与到港量的阶段性回落、国内货币政策全面放松、多地重大项目陆续开工等因素的影响下大幅上涨,并且在稳预期、保增长的宏观政策环境下,市场对节后旺季需求复苏颇有期待,诸如冬奥会限产,河北、山西等地的临时性环保限产等因素未能对市场的做多热情产生负面影响。2 月盘面大幅回调,开盘价 812.5 元/吨,最低价 655 元/吨,最高价 849.5 元/吨,收盘价705.5 元/吨,月跌幅为 14.90%。节后发改委针对铁矿石频繁发文、组织调研、制定政策,诸如要求高库存贸易商降低其库存水平、提高港口铁矿堆储成本等,受此影响铁矿石盘面在 2 月中上旬见顶回落。但随着冬奥会的闭幕,以及采暖季最严格限产时段的度过,高炉复产预期逐渐升温,盘面在需求复苏以及政策压力的博弈中呈震荡走势。3 月铁矿 2209 合约再度大幅拉涨,开盘价 691 元/吨,最低价 684.5 元/吨,最高价 912.5 元/吨,收盘价 897 元/吨,月涨幅为 30.76%。3 月初,俄乌战争事件发酵,大宗商品迎来一波涨势,叠加成材以及铁矿自身需求的转好,盘面大幅拉涨。在 3 月中旬,各地疫情的陆续爆发,对成材需求释放以及原料运输均产生验证的负面影响,盘面出现回调。但随着 3 月中旬国务院金融委会议的召开,市场的恐慌情绪得以消除,叠加保增长的宏观利好环境以及地产由政策底向市场底转变的预期,盘面重回强势,开始走疫情有效控制后需求复苏的逻辑。   二、铁矿石供应 2.1 一季度澳巴发运量同比回落、巴西发运降幅明显 钢联数据显示,一季度 19 港澳洲铁矿石发运量的均值为 1678.23 万吨,去年同期为 1691.72 万吨,同比微幅降低 0.80%,其中澳洲发往中国的量为 1377.55 万吨,去年同期为 1371.76 万吨,同比微幅增加 0.42%,因此仅考虑澳洲的外矿发运,一季度的发运量同比基本持平。但巴西方面的降幅则非常显著,19 港巴西铁矿石发运量的一季度均值为 535.62 万吨,去年同期为 608.08 万吨,同比大幅降低 11.92%,1 月西米纳斯吉拉斯州暴雨、以及后续持续的强降雨对巴西发运造成严重负面影响。具体来看四大矿山一季度的发运情况。力拓一季度发运均值为 557.72 万吨,去年同期为602.23 万吨,同比降幅为 7.39%,发运至中国的量为 430.37 万吨,去年同期为 457.61 万吨,同比降幅为 5.95%,主要因为港口检修导致发运同比降低。必和必拓方面,一季度发运均值为 513.17 万吨,去年同期为 530.52 万吨,同比降幅为 3.27%,发运中国的量为 439.04 万吨,去年同期为442.07 万吨,同比基本持平。FMG 一季度发运均值为 345.93 万吨,去年同期为 317.7 万吨,同比增幅为 8.89%,发运中国的量为 305.15 万吨,去年同期为 286.98 万吨,同比增加 6.33%。淡水河谷方面,一季度发运量均值为 409.76 万吨,去年同期为 454.18 万吨,同比降幅为 9.78%。    展望二季度,作为传统的外矿发运旺季,降雨、飓风影响减弱后的四大矿山发运量较一季度会有明显提升,叠加 VALE 产能的上升、力拓部分项目预计二季度完成首批矿石交付,因此预计二季度四大矿山的发运将有显著增加。  展望二季度,作为传统的外矿发运旺季,降雨、飓风影响减弱后的四大矿山发运量较一季度会有明显提升,叠加 VALE 产能的上升、力拓部分项目预计二季度完成首批矿石交付,因此预计二季度四大矿山的发运将有显著增加。  2.2 一季度国产矿产量同比为负 受限产政策影响,一季度 363 座矿山铁精粉产量以及产能利用率均同比降低,今年一季度国内矿山铁精粉日均产量的均值为 46.92 万吨,去年同期为 51.03 万吨,矿山产能利用率均值为60.10%、去年同期 65.35%。限产政策的陆续解除,国产精粉产量在 2 月下旬开始逐步上升,叠加近期“基石计划”将国内铁精粉产量目标的进一步提高,预计后市国产精粉的产量将逐步增加。  2.3 一季度非主流矿发运企稳反弹 非主流矿的发运状况往往与普氏指数息息相关,两者同向波动。普氏指数 62%自去年 11 月见底后大幅反弹,非主流矿山的发运量也于 2 月企稳后明显增加。虽然俄乌战争的爆发对部分非主流矿的发运造成负面影响,但近期超过 150 美元/吨的普氏指数表明,当前矿价几乎能够覆盖所有非主流矿的到港成本,因此预计后市非主流矿发运具备一定增量。  三、铁矿石需求 从钢联的样本钢厂铁水日均产量来看一季度的铁矿需求,总体来说是先增后减再增加。在粗钢压减完成后的 1 月,铁水产量逐步上升,叠加春节前钢厂刚需补库,因此 1 月的铁矿石需求较好。进入2 月后,冬残奥会、两会的陆续召开,以及临时性的环保限产,致使 2 月铁水产量明显回落,铁矿石需求走弱。随后的 3 月,两会的闭幕、采暖季限产的解除,铁水产量大幅上升,最高水平超过 230 万吨,但 3 月中旬开始各地疫情陆续爆发,对成材需求、原料运输均造成严重的负面影响,因此 3 月下旬的铁水产量再度下降。一季度 247 家样本钢厂铁水日均产量的均值为 215.80 万吨,去年同期为240.65 万吨,同比降低 10.3%。从统计局公布的数据来看,1-2 月生铁累计产量为 1.32 亿吨,累计同比为-10.8%,1-2 月粗钢累计产量为 1.58 亿吨,累计同比为-10.0%,去年的高基数以及 2 月的限产所致,与钢联数据基本吻合。海外铁矿石需求方面,1 至 2 月全球高炉产量共计 7262 万吨,去年同期为 6992.9 万吨,同比虽增长 3.85%,但距离疫情前的生铁产量仍有小幅下降,因此后市的海外铁矿石需求或存在一定增量,但对中国到港铁矿石的分流作用有限。展望二季度,保增长的宏观环境、基建的发力、以及房地产利好政策的频出,致使市场预计此次“金三”的旺季需求是延后、而非落空,因此预计在疫情有效控制后,铁矿石需求将在成材需求恢复的带动下明显增加。但近期铁矿价格的大幅上涨导致长流程端利润偏低,或对后市铁矿需求的高度产生抑制作用。   四、铁矿石到港与库存 钢联数据显示,一季度 45 港铁矿石到港量均值为 2193.09 万吨,去年同期为 2279.89 万吨,同比小幅减少 3.81%。具体来看,1 月到港量在矿山年末发运冲量的影响下延续高位,随后的 2 月、3月因为外矿发运下降到港量明显降低。预计 4 月到港量仍将维持当前水平,随后会在外矿发运逐步增加的带动下,到港量逐步上升。  从疏港量来看,节前钢厂刚需补库致使 1 月中下旬的疏港量升至高位,随后在限产政策的影响下疏港量快速回落并维持低位,3 月上旬,复产预期致使疏港量再度上升,但随着本轮疫情的逐步扩散,运料运输受阻、疏港量再度降低。45 港港口库存水平在 1 月下旬以及 3 月有明显降幅,1 月的去库主要由疏港量的大幅上升所致,而 3 月开始的去库则是在到港低位叠加 3 月初疏港量增加共同作用下的结果。展望二季度,外矿发运按季节性规律将大概率增加,但短期到港量以及钢厂需求则仍将受到疫情的制约,而在疫情有效控制后,钢厂复产以及补库将大幅增加铁矿石需求,预计此时港口库存将继续降低,去库速度则取决于铁水日均产量以及到港量的具体高度。  从钢厂进口矿库存来看,节前钢厂补库、厂库大幅增加,随后 2 周大幅去库,2 月中旬至 3 月中旬,钢厂库存窄幅波动,进入 3 月下旬,疫情导致原料运输受阻,厂库出现明显降幅,钢厂进口矿库销比走势与其类似。当前钢厂进口矿库存与库销比均已低于去年同期水平,因此后市钢厂补库的预期为近期盘面大幅上行的主要推手。 五、其他因素 超特折盘面的基差在一季度处于平水幅近震荡波动,1 月在钢厂复产叠加节前补库预期的影响下,盘面走势较强,现货贴水期货。春节后,随着高层对矿价的关注度不断上升,相关调控政策陆续出台,盘面大幅回调,基差走强。进入 3 月,先是“金三”的旺季需求预期带动盘面,随后疫情扰动下盘面走弱,紧接着对疫情有效控制后钢厂补库的预期再次提振盘面,因此 3 月的基差围绕平水幅近震荡运行。PB 粉-超特粉的中低品价差由一季度初的 303 元/湿吨降至季末的 278 元/湿吨。具体来看,直至 3 月中旬,中低品价差处于上行趋势,限产政策逐步放松、钢厂利润尚可、以及需求恢复的预期致使钢厂为追求产量对主流澳粉的采购意愿更强,但随着此次疫情的爆发,成材需求释放受阻,成材端现货价格上行空间受限,叠加原料价格的强势上行,长流程端利润降低,钢厂开始采购低品矿,因此中低品价差在一季度呈先强后弱的走势。  从航运价格来看,俄乌战争的爆发大幅推升油价,致使 3 月的航运价格明显上涨,但随着局势的逐步缓解,油价、航运价格有所回落。展望二季度,俄乌局势导致航运业产生劳动紧缺的问题在短期难有明显改善,叠加二季度本为铁矿石的发运旺季,因此预计二季度的航运价格呈震荡偏强走势,关注其对矿价的成本推动作用。 六、后市展望 供给方面,二季度为外矿发运的传统旺季,叠加普氏指数的大幅上升,非主流矿山发运也存在增量预期,因此二季度的外矿供应预计将稳步增加,国产矿方面,限产政策的解除,以及“基石计划”将大幅提升国产矿的产能,所以预计后市国产精粉产量也将逐步上升。需求方面,此轮疫情的爆发对成材需求释放以及原料运输的负面影响仍在持续,短期需求难有明显增加,但在保增长的宏观环境、房地产调控的逐步放松等因素的影响下,市场对疫情有效控制后的需求恢复颇为看好,因此预计二季度铁矿石需求将有显著增量。库存方面,短期因到港低位以及原料运输受阻,进口矿的港口库存与钢厂库存均出现下降,而在疫情有效控制后,钢厂复产以及补库将大幅增加铁矿石需求,预计此时港口库存将继续降低,去库速度则取决于铁水日均产量以及到港量的具体高度。4 月上旬的钢厂补库预期以及中下旬的钢厂复产预期将使盘面易涨难跌,进入 5 月后,到港量增加叠加钢厂复产将使铁矿石基本面呈供需双旺的态势,此时盘面将获得有力支撑,而 6 月的到港量将依旧维持强势,但需求端的进一步增加则需要成材需求、长流程利润等其他方面的因素与之配合,并且连续数月矿价的强势将增加政策风险,因此预计 6 月盘面走势存在回调可能。总体而言,二季度铁矿石盘面将呈现先扬后抑的走势。 |

|

|  |

|

微信:

微信:

发表于 2022-4-9 13:51

|

发表于 2022-4-9 13:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html