观点小结 总结:二季度全球食糖供应缺口预计会有所缩小,巴西新榨季制糖比将决定国际糖价重心;二季度国内供需格局预计由宽松逐渐转紧,5月主力合约换月后,盘面预计走向内外盘价差回归逻辑。 一季度回顾: 国内方面 1)从季节性来看一季度处于压榨高峰期,整体供需格局宽松。但供应端方面北方内蒙、新疆甜菜糖减产,南方广西、云南甘蔗糖受天气影响产量不及预期,整体供应超预期减产,供应缺口不断扩大;需求端方面春节前补库行情时间窗口较短,春节后进入消费淡季,叠加疫情反复,整体需求较差,最终形成供需双弱格局。 2)库存方面,偏弱的消费需求、榨季初的高结转库存和超预期的进口量部分抵消了国产糖的减产利好,一季度整体去库压力仍较大。 3)宏观方面,3月受俄乌局势影响,郑糖跟随原糖上涨。 国际方面 1)一季度为北半球压榨高峰期,印度和泰国的超预期增产是国际糖价的核心驱动,全球食糖供应整体偏宽松,原糖价格不断承压下行,最低跌至17.49美分。 2)宏观方面,3月受俄乌局势影响,油醇价格上涨,油糖传导逻辑打通,ICE原糖跟随原油上涨。 二季度展望: 1)国内方面,二季度处于榨季末期且进口糖成本较高,预计国内以消化国产糖库存为主,供需格局由宽松逐渐转紧。进口利润大幅倒挂使得郑糖存在一定的上行空间,在原油价格不变的情况下,5月主力合约换月后,盘面预计会更多交易内外盘价差回归逻辑。 2)国际方面,二季度巴西开榨,巴西制糖和制醇的比例决定了全球食糖供需格局的进一步走势,虽然前期良好的降雨有利于巴西糖产恢复,但在能源价格上涨的背景下,预计巴西制糖比将有所下降,国际糖价重心或会上移。 一季度行情回顾 郑糖行情回顾

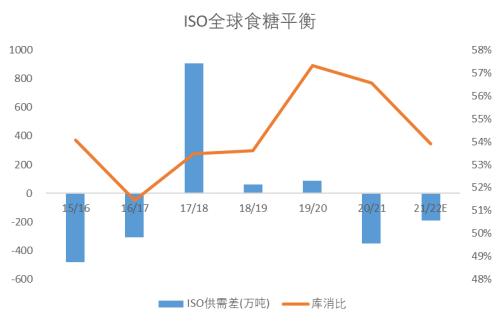

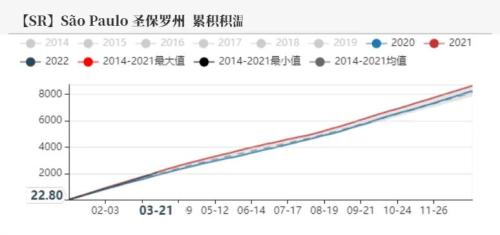

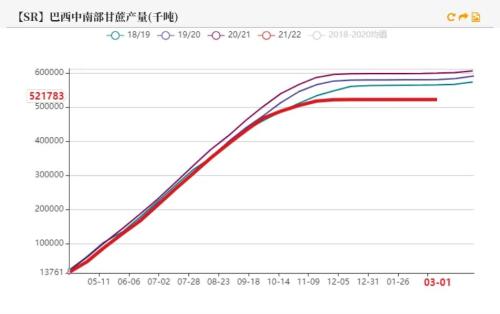

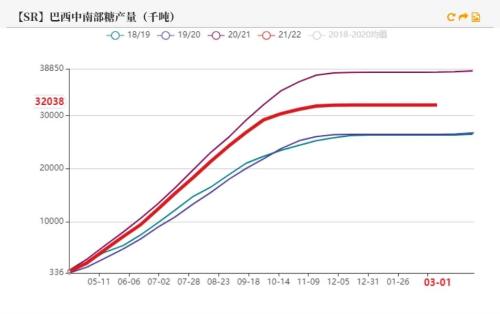

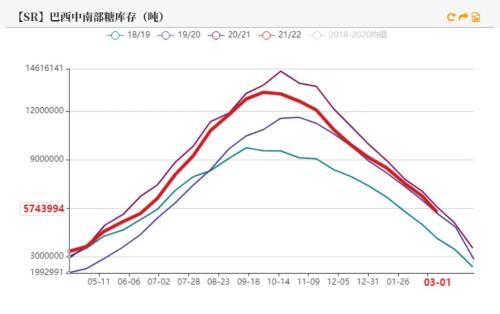

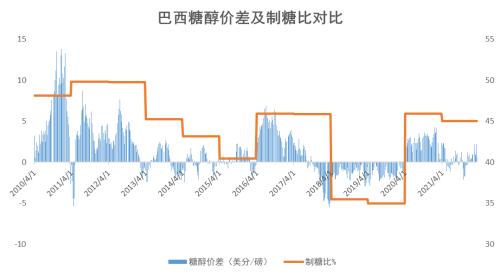

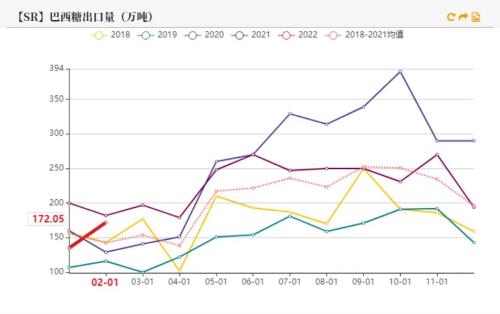

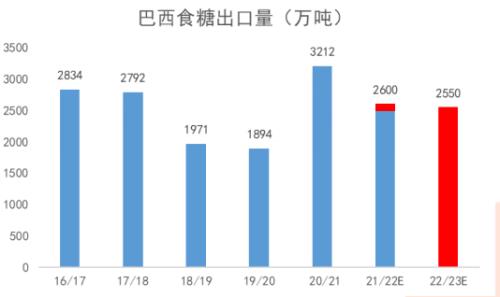

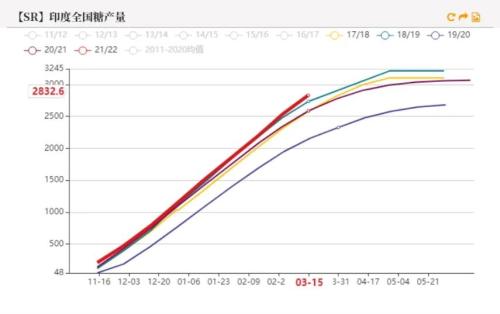

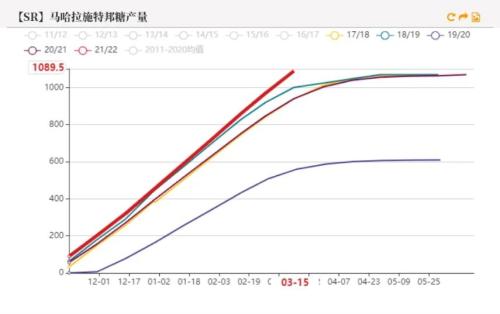

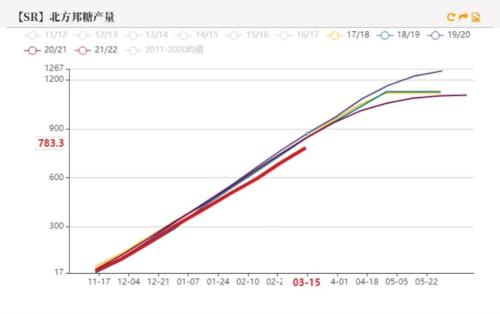

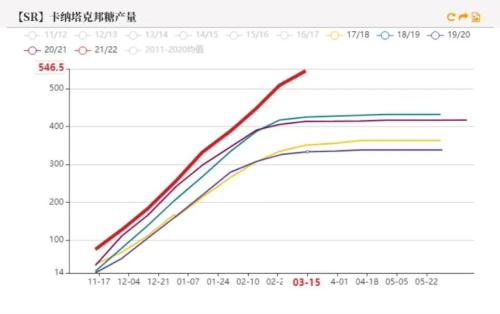

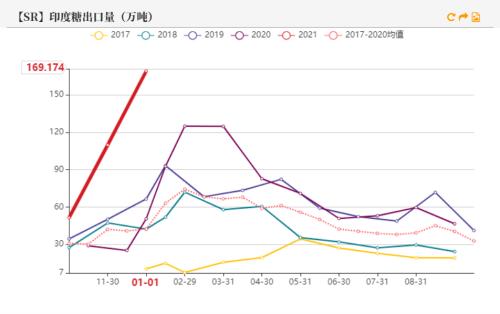

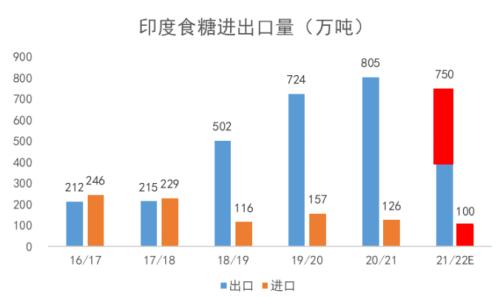

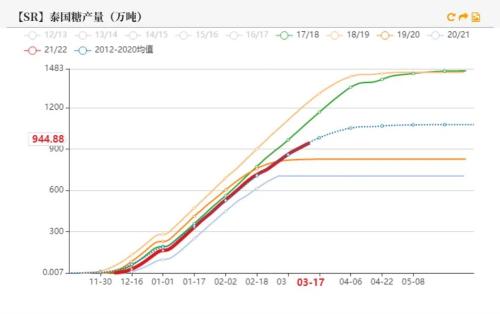

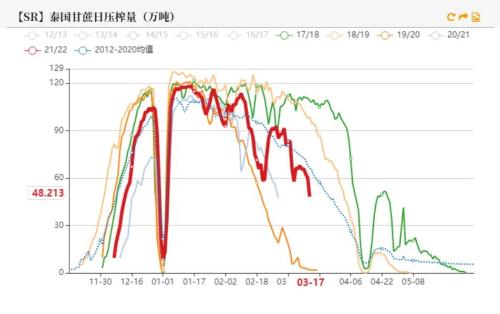

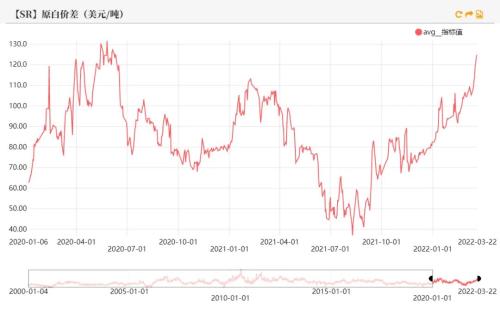

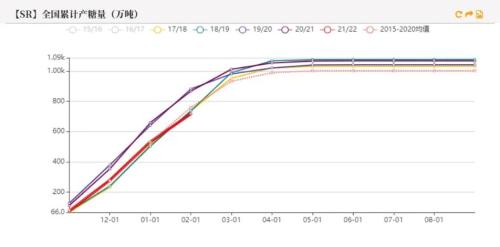

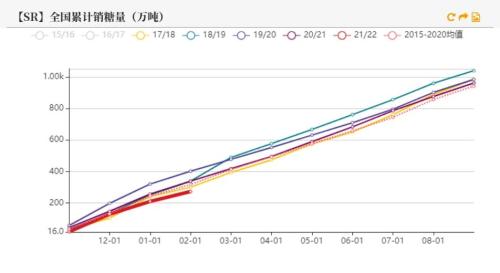

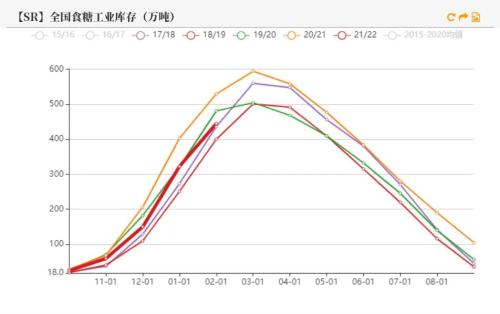

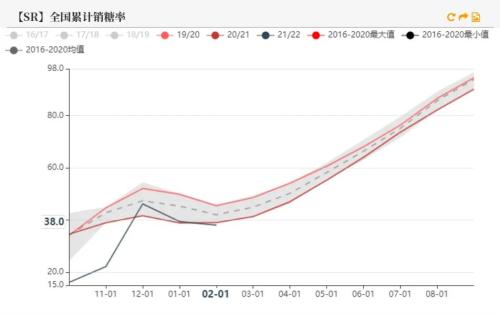

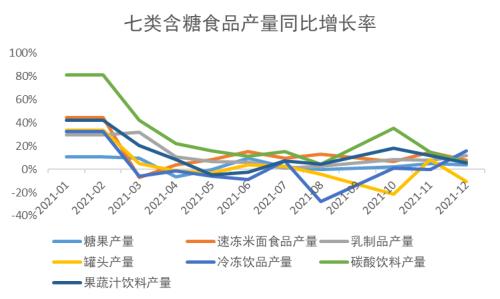

一季度郑糖在5650-5950元区间震荡运行,多空交织,重心略有上移。 基本面整体处于供需双弱格局,供应缺口存在扩大预期。供应端方面,北方内蒙、新疆甜菜糖减产,南方广西、云南甘蔗糖受天气影响产量不及预期,整体供应存在减产预期;需求端方面,春节后进入消费淡季,叠加疫情反复,整体需求较差;且受榨季初高结转库存影响,去库压力较大。整体驱动力(838275,诊股)不足。 宏观方面,3月受俄乌局势影响,郑糖跟随原油上冲至5920元/吨,俄乌局势稳定后回落。  数据来源:WIND 天风期货研究所 ICE原糖行情回顾 一季度国际食糖供需格局宽松,ICE原糖在印度和泰国的超预期增产下,价格不断承压下行,最低跌至17.49美分,但3月受俄乌局势影响,油糖传导逻辑打通,ICE原糖跟随原油上冲至最高19.89美分,目前在19美分上下波动。  数据来源:WIND 天风期货研究所 全球食糖供应缺口缩小 全球食糖供应缺口缩小 国际机构普遍预期21/22榨季全球食糖平衡存在供应缺口,印度泰国的超预期增产使得国际机构不断下调供应缺口,目前来看,21/22榨季全球食糖供应缺口在-100万吨至-200万吨区间,缺口较小。连续两个榨季存在缺口使得全球糖库存不断降低,目前库消比已降低至54%左右。   数据来源:天风期货研究所 巴西平衡表  数据来源:CONAB UNICA MAPA 巴西海关 天风期货研究所 巴西天气有利于食糖增产 一季度巴西积温正常,累计降雨量高于2014年以来的平均水平,同时巴西新榨季开榨延后,有利于甘蔗糖分的积累。   数据来源:路透 天风期货研究所 21/22榨季巴西糖整体减产 21/22榨季巴西受天气影响停榨时间较早,截至2021年12月下半月,巴西中南部就已停榨,一季度并无新增糖产量。 巴西中南部21/22榨季累计压榨甘蔗5.2亿吨,同比-13.8%;累计产糖3203.8万吨,同比-16.4%;截至3月1日,巴西糖库存574万吨,同比-5.4%。 Datagro预计22/23榨季巴西中南部压榨甘蔗5.62亿吨,制糖比44.7%,产糖3300万吨(同比+3%)。     数据来源:UNICA 天风期货研究所 巴西汽油价格上调,醇油比突破0.7 受巴西大选年及国内通胀影响,在国际油价不断上涨的背景下,一二月份巴西汽油和乙醇价格反而有所下跌,使得巴西汽油内外价差超过20%,偏离程度较高。3月10日巴西国家石油公司上调汽油出厂价18.77%,巴西终端汽油内外价格偏离度预计降至10%以内。 巴西汽油价格涨幅高于乙醇,因此巴西醇油比突破0.7,下降至0.68,乙醇相对于汽油来说已具有替代优势。但是巴西政府出台补贴和减税政策以缓解油价上调带来的冲击,此举或会限制乙醇价格的上行空间。   数据来源:CEPEA ANP 天风期货研究所 乙醇折糖价已具备优势 巴西汽油价格上调带动乙醇价格上涨,乙醇折糖价涨至19.5美分,已高于原糖价格0.5美分左右,巴西乙醇对原糖已经具备了替代优势,原油对原糖的价格传导路径已被打通。 醇油比下降后,2月巴西乙醇销量反弹至202万立方米,虽然同比-18%,但环比+15%,生物燃料市场一定程度上有所复苏。3月醇油比突破0.7后,乙醇需求预计会进一步上升。 根据测算,每降低1%的制糖比,糖产就会减少约81万吨。但咨询机构ArcherConsulting认为巴西糖已套保2022/23榨季出口量的75%以上,约1950万吨,此举或会限制制糖比在新榨季的下降幅度。    数据来源:UNICA,CEPEA,天风期货研究所 巴西食糖出口量处于历史高位 本榨季巴西食糖累计出口2446万吨,同比-19%;2022年1-2月,巴西食糖累计出口307万吨,同比-20%,但一季度累计食糖出口量仍高于2018年以来的平均水平。预计21/22榨季巴西食糖总出口可达到2600万吨。   数据来源:巴西海关 天风期货研究所 印度平衡表 ISMA预计21/22榨季印度产糖3330万吨,同比+200万吨(+7%)。其中,马邦、北方邦和卡邦的产糖量分别为1170、1020和452万吨。2月2日印度政府宣布从2022年10月1日起对未混合燃料征收每升2卢比的额外差别消费税,以刺激乙醇的消费和生产。此外,印度政府设定2022年汽油乙醇掺混比例为10%(目前为9.45%),预计乙醇分流糖量将达到300-350万吨。 印度平衡表显示,21/22榨季在糖产超预期增长到3330万吨后,预计出口量可达到750万吨,完成此出口目标需要国际糖价上涨来刺激。  数据来源:ISMA 印度海关 天风期货研究所 印度糖产增幅超预期 截至3月15日,印度累计产糖2832.6万吨,同比+245.8万吨(+9.5%)。其中马邦累计产糖1089.5万吨,同比+149万吨(+15%);北方邦累计产糖783.3万吨,同比-59.2万吨(-7%);卡邦累计产糖546.5万吨,同比+133万吨(+32%)。整体生产进度超预期,糖产量处于历史高位。     数据来源:ISMA 天风期货研究所 印度糖出口量预计大幅增加 印度政府在本榨季没有提供出口补贴,目前印度出口平价在19美分/磅左右,ICE原糖价格突破19美分就有利于印度扩大出口,目前印度出口平价和原糖价差处于0元附近。 3月原糖价格快速上涨突破19美分加速了印度的出口签约进度。截至2022年3月中旬,印度本榨季已签约640-650万吨出口合同,已发运470万吨,预计最终出口750万吨。印度糖出口量的大幅增长同样也限制了ICE原糖价格的上行空间。    数据来源:印度海关 印度农业部 天风期货研究所 泰国糖产增幅超预期 截至3月17日,泰国累计压榨甘蔗8646万吨,同比+2353万吨(+37%);累计产糖944.88万吨,同比+241万吨(+34%);平均含糖率为12.7%,去年同期泰国已停榨。 Platts预计21/22榨季泰国甘蔗产量约为9500万吨,糖产量预计在950万吨至1100万吨之间。泰国糖超预期增产也导致糖出口预计增加380万吨,达到750万吨。   数据来源:OCSB 天风期货研究所 泰国糖出口量预计大幅增加 泰国21/22榨季已累计出口食糖179万吨,同比+142%;1-2月累计出口食糖142万吨,同比+190%,其中1-2月累计出口原糖90.7万吨;累计出口低质量白糖8.2万吨;累计出口精制糖43.4万吨。预计21/22榨季总出口量将达到750万吨,处于历史高位   数据来源:泰国海关 天风期货研究所 原白价差走阔 一季度原白价差不断走阔,截至3月22日,原白价差已接近125美元/吨左右,说明国际白糖供应偏紧,对原糖存在一定的加工需求。  数据来源:路透 天风期货研究所 国内食糖供需双弱,进口利润大幅下滑 国内糖供需双弱 目前国内食糖压榨已进入中后期,受甜菜糖减产和天气影响,21/22榨季国内预计产糖950万吨,同比-117万吨(-11%),同时春节后进入销售淡季,叠加疫情反复影响终端销售,因此形成供需双弱格局。 截至2022年2月,本榨期全国累计产糖717.66万吨,同比-150万吨(-17%),其中甘蔗糖累计产糖632万吨,同比-82万吨(-11.5%),甜菜糖累计产糖85万吨,同比-68万吨(-44%);单月产糖185.5万吨,同比-22.78万吨(-11%)。累计销糖273万吨,同比-65.5万吨(-19%);全国单月销糖63.1万吨,同比-18.98万吨(-23%)。     数据来源:中国糖业协会 天风期货研究所 去库仍存压力 截至2月底,累计销糖率38.04%,同比减少0.97个百分点;全国工业库存444.66万吨,同比-84.51万吨(-16%),但由于21/22榨季初结转库存138万吨,处于历史高位,因此去库压力整体仍然较大。   数据来源:中国糖业协会 天风期货研究所 下游含糖食品产量持续增长 截至2021年12月,含糖食品产量仍在持续增长。12月七类含糖食品产量大部分实现同比正增长,平均同比增长率达6.4%,平均累计同比增长率达12.6%。预计食糖消费会随着含糖食品产量一同增长。

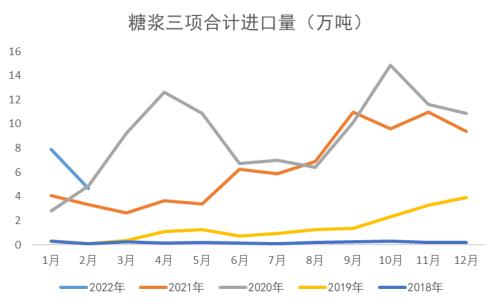

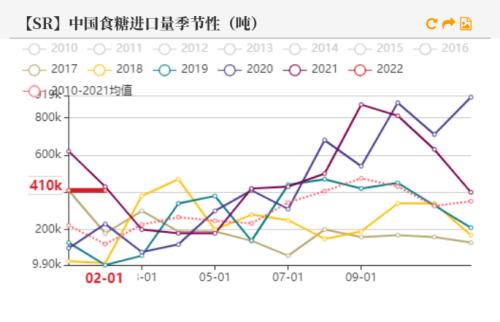

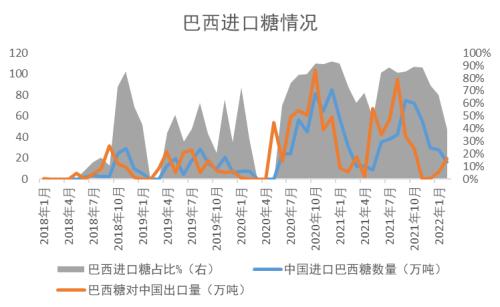

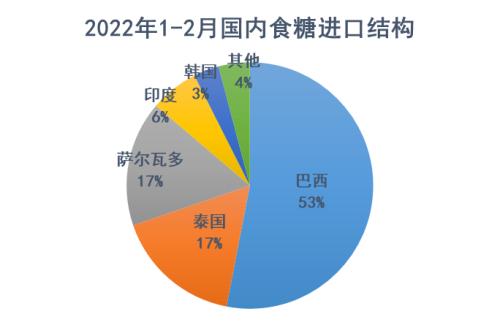

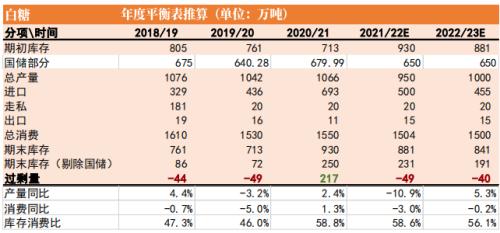

数据来源:沐甜科技 天风期货研究所 配额外进口利润倒挂 一季度配额外进口利润长期处于倒挂状态,3月原糖价格受宏观因素影响快速上涨,进口利润大幅下降。截至3月21日,配额内进口利润约881元/吨;配额外进口利润约-505元/吨,较上季度减少200-300元/吨。 进口利润倒挂对郑糖形成支撑,同时也会限制后续进口,预计下季度进口呈缩量状态。     数据来源:WIND 广西糖网 天风期货研究所 进口量超预期 从季节性看,1-4月为国内开榨高峰期,因此往往也是我国食糖进口的淡季。同时由于一季度进口利润倒挂且榨季初结转库存较高,因此理论上会对进口量形成压制。但2022年1-2月我国累计进口食糖82万吨,此进口规模位于历史高位,属于超预期进口。 2022年1-2月我国累计进口糖浆12.53万吨,同比+70.7%,相当于约9.4万吨食糖的甜度,不断增长的糖浆进口会替代掉一部分白糖消费份额。   数据来源:海关总署 天风期货研究所 进口结构:以配额内巴西进口为主 商务部数据显示,1-2月配额外巴西原糖实际到港0吨,因此一季度食糖主要以配额内的形式进口。 从进口来源国的角度来看,我国进口糖主要来自于巴西,2022年1-2月中国进口巴西糖43.5万吨,占总进口的53%。而巴西糖出口到中国大致存在2个月左右的时间差,2022年1-2月巴糖对中国累计出口食糖25.7万吨,出口量偏低,因此预计中国二季度进口的巴西糖数量有限。    数据来源:中国海关 巴西海关 天风期货研究所 国内平衡表 白糖平衡表   数据来源:天风期货研究所 未来展望 二季度展望 国内方面,二季度处于榨季末期且进口糖成本较高,预计国内以消化国产糖库存为主,消费在疫情好转后预计回暖,同时二季度国内工业库存将达到季节性顶点,且进口糖成本较高,预计食糖进口量会有所回落,供需格局由宽松逐渐转紧。目前进口利润大幅倒挂近500元使得郑糖存在一定的上行空间,在原油价格不变的情况下,5月主力合约换月后进口利润预计会逐渐收敛,盘面预计会更多交易内外盘价差回归逻辑。 国际方面,21/22榨季全球食糖供应缺口缩减限制了ICE原糖的上行空间,原糖底部巴西乙醇折糖价和顶部印度出口平价目前都处于19美分左右,上下边界受限,原糖的进一步的走势需等待巴西开榨后的产糖情况。二季度压榨主力由北半球逐渐转向南半球,巴西制糖和制醇的比例决定了全球食糖供需格局的进一步走势,虽然前期良好的降雨有利于巴西糖产恢复,但在能源价格上涨的背景下,预计巴西制糖比将有所下降,国际糖价重心或会上移。 |

|

|  |

|

微信:

微信:

发表于 2022-3-25 09:13

|

发表于 2022-3-25 09:13

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html