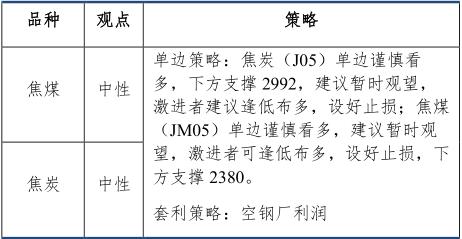

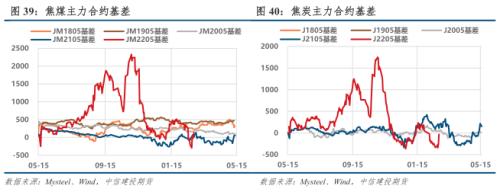

摘要 本期策略  利多因素: 1.季节性去库显著,库存驱动向上; 2.冬奥会与冬残奥会间隙,钢厂复产确定性高; 3.焦炭期现套利活跃,港口库存弹性减弱; 利空因素: 1.焦钢企业解除加严管控,焦钢产量比触底反弹; 2.成材端表现羸弱,黑色板块市场情绪不佳; 3.煤炭、铁矿石稳价政策调控频繁; 不确定性风险: 政策限价、美联储加息、终端需求不及预期、进口蒙煤增量、海运煤增量等 正文 01 行情回顾 2月,强预期主导双焦行情,期价运行阶段性高位后,上方风险积聚,发改委发布煤价合理运行区间后,市场反应过度,双焦期价高位回落。 周五,国家发改委公布重点地区煤炭出矿环节中长期交易价格合理区。消息一出,动力煤主力跌超9%,带动黑色板块集体回调,双焦回调幅度最甚,焦炭主力跌超6%,焦煤主力跌超4.5%。 截至2月25日,盘面焦煤主力合约收盘价2511.5点,环比上月+13.6%,吕梁低硫主焦煤汇总价2650元/吨,环比上月-30元/吨;盘面焦炭主力合约收盘价3315.5点,环比上月+7.4%,日照港(3.00 +0.00%,诊股)准一级冶金焦出库价3150元/吨,环比上月+70元/吨。焦价调降两轮后,迎来首轮提涨,并与本周五全面落地;主流煤矿竞拍成交量增加,多数煤种溢价成交。  02 宏观数据  03 双焦基本面数据 3.1季节性去库显著,库存驱动向上 焦煤:本周,焦化厂、钢厂、港口库存降幅继续收窄,洗煤厂加速去库,煤矿库存转降;焦钢库存绝对值分别降至去年11月、7月水平,焦钢库存可用天数低于同期水平;整体库存下降放缓,焦煤库存驱动向上。 2月,焦钢炼焦煤库存大幅下滑,洗煤厂、港口亦有所去库,煤矿累库情况稍有缓解。   焦炭:考虑冬奥会结束部分钢厂有复产预期,部分低库存钢厂已经开始补库;期现套利空间较大,港口贸易活跃;部分钢厂反映焦企惜售,加之贸易商入市采购,补库有所吃力。本周,焦企库存转降,钢厂库存持续增加,港口库存增长明显;整体库存略有下滑,与去年同期基本持平,焦炭库存驱动中性向上。 2月,焦化厂累库有所缓解,钢厂持续补库,港口库存集聚明显。   3.2 焦钢企业解除加严管控,焦钢产量比触底反弹 焦化厂、钢厂高炉产能利用率回升,洗煤厂产能利用率下滑。唐山地区部分区域内陆续解除重点时段空气质量保障措施,钢厂高炉陆续开启复产节奏;焦企焦炭订单充足,近期均有提产迹象;入洗利润回暖,多数洗煤企业计划月底复产。日均铁水产量继续下降至208.85万吨,焦钢产量比触底反弹至0.512。冬奥会2月20日之后钢厂复产概率是较高,煤焦强势;冬残奥会,3月4日至14日,需结合限产力度和终端实际判断。   3.3螺纹利润收窄,焦化利润修复  3.4 稳需求预期强,市场情绪稍改观   3.5 双焦基差回升,期差走强 基差方面,强预期持续,现货基本面企稳,然政策扰动下,盘面跳水,基差大幅走弱后急剧反弹,当前焦炭盘面升水(JM05 6%,J05 11%)。 近期煤焦盘面高位回调,上方积聚风险的主要原因如下:1)成材端表现羸弱,黑色板块市场情绪不佳;2)盘面估值来到阶段性高位,焦炭期现套利活跃,也对盘面形成压制;3)国家煤炭稳价决心坚定,近期发改委提出煤价合理区间;4)23日,大商所、上期所提示价格波动风险。目前来看,双焦期货运行至阶段性高位之后,上方积聚的风险已于周五充分释放。 现实:焦炭方面,低库存钢厂开始补库,焦炭需求探底回升;焦企开工率回升,厂内库存流向下游;焦钢产量比略有反弹,复产预期即将兑现,弱现实正在向强现实过渡。焦煤方面,多地煤矿维持正常开工,低库存焦钢企业开始补库;入洗利润回暖,多数洗煤企业计划月底复产;蒙煤通关低位,口岸原煤报价上调。 预期:1)终端预期:3月关注终端需求回暖节奏,需求符合预期则价格能企稳反弹,否则黑色板块难逃回调宿命。2)铁水预期:2月底现有一次复产预期兑现,其次是3月底。铁水产量低位持续时间,这将影响成材库存,并决定钢厂复产的力度和速度。2月20日之后钢厂复产,煤焦强势;冬残奥会,3月4日至14日,需结合限产力度和终端实际判断。 综上,短期双焦基差或震荡为主。  期差方面,双焦近远价差走强。冬奥会与冬残奥会的间隙,钢厂复产确定性较高,驱动双焦近月合约强于远月合约。预计5-9价差走势或将继续偏强运行。  比价方面,煤焦比小幅下滑至1.27,位于历史低位(16%),钢焦比回升至1.45,位于历史低位(12%)。 进入3月,盘面走势将再度回归基本面,主线逻辑仍为高炉复产带来原料利润修复,双焦仍然为黑色板块的多配品种,主要套利策略短期仍为空钢厂利润,关注终端需求。短期内,双焦单边走势有赖于卷螺运行情况,成材若继续表现羸弱,将压制双焦走势,双焦近期大概率呈区间震荡态势。 操作上,我们建议焦炭(J05)单边谨慎看多,下方支撑2992,建议暂时观望,激进者建议逢低布多,设好止损;焦煤(JM05)单边谨慎看多,建议暂时观望,激进者可逢低布多,设好止损,下方支撑2380。   |

|

|  |

|

微信:

微信:

发表于 2022-3-1 09:35

|

发表于 2022-3-1 09:35

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html