摘要:俄乌局势反复盖过了对美联储收紧政策计划的担忧,市场情绪偏谨慎,风险偏好明显减弱,国内稳增长政策预期仍在但未见实际效果,且铜价高企抑制下游成交,短期宏观因素占主导,铜价维持区间震荡判断。 一、本周国内现货铜价走势

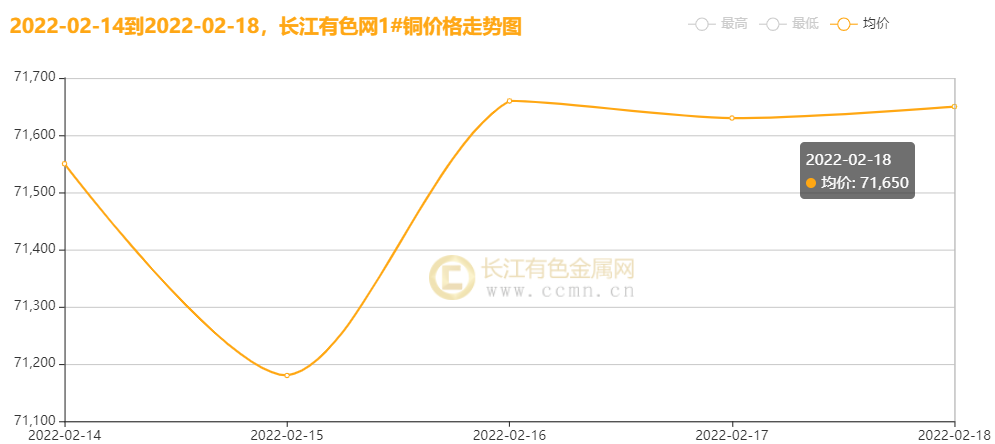

▲ccmn现货铜周走势图 2月18日当周,国内现货铜价高位回落后持稳。长江有色金属网1#铜均价报71534元/吨,日均下跌190元/吨;此前一周均价报71466元/吨,与上周相比上涨68元/吨,环比上涨0.10%。 基本面,据Mysteel铜管团队统计,铜管企业2022年1月整体产能利用率76.23%,较上月80.7%,同比下降了3.9%,环比下降4.65%。同时新旧基建投资发力之下的淡季转强利好的预期强化价格韧性。宏观面,欧洲地缘政治局势遭到美国当局煽风点火,市场风险偏好迅速走差,铜价小幅走弱。当前节点,宏观多空交织,国内国外政策相互背离,且现货情况也不同,国内季节性累库,国外持续去库,维持铜价高位震荡判断。如果现货阶段性偏紧,累库不及预期,价格可能偏强。 高盛表示,从创纪录的低水平开始的有限的季节性铜库存积累——“完全不足以应对”今年19.7万吨的预期赤字。目前铜库存刚刚超过20万吨,几乎不足以满足三天的全球消费。同时国内大宗商品监管力度加大,海外宏观和监管风险限制价格短期过快上涨,但全球主要交易所库存整体仍处于低位,市场对中国节后需求复苏持乐观态度,本周铜价维持区间震荡格局。 二、期货铜价一周走势

▲CCMN伦铜周走势图

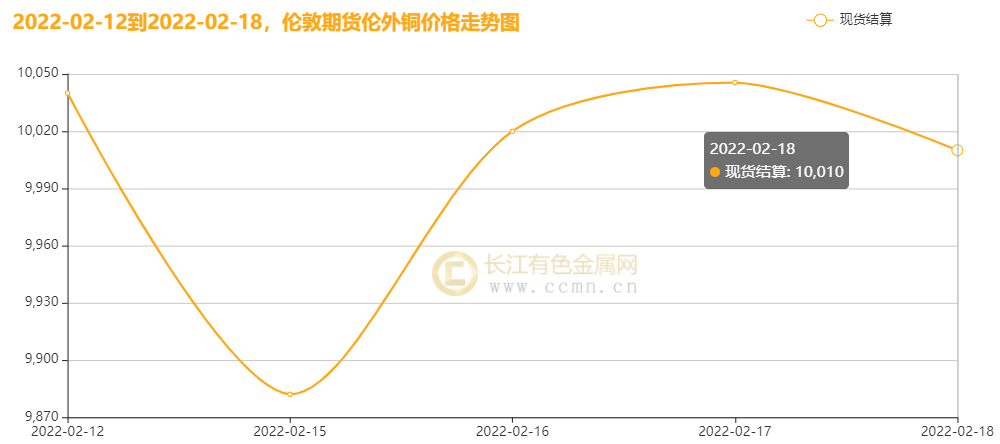

CCMN数据显示,本周伦铜维持高位。前四个交易日LME期铜均价报9925.75美元/吨,日均上涨23.25美元/吨;上周均价报9986.75美元/吨,环比下跌0.61%。 目前俄乌冲突再度升温,且局势不明朗,刺激市场避险情绪再度升温,压制期铜走势,铜价小幅走弱。LME铜库在周三增加5150吨,但在周四又下滑1000吨,整体库存水平依然处于近几年低位。国内沪铜(71400, -110.00,-0.15%)库存不断增加,且增量较大,但在周四停止累积。在整体库存偏低格局下,持货商运作库存进行挤仓,价格支撑强。

▲CCMN沪铜周走势图

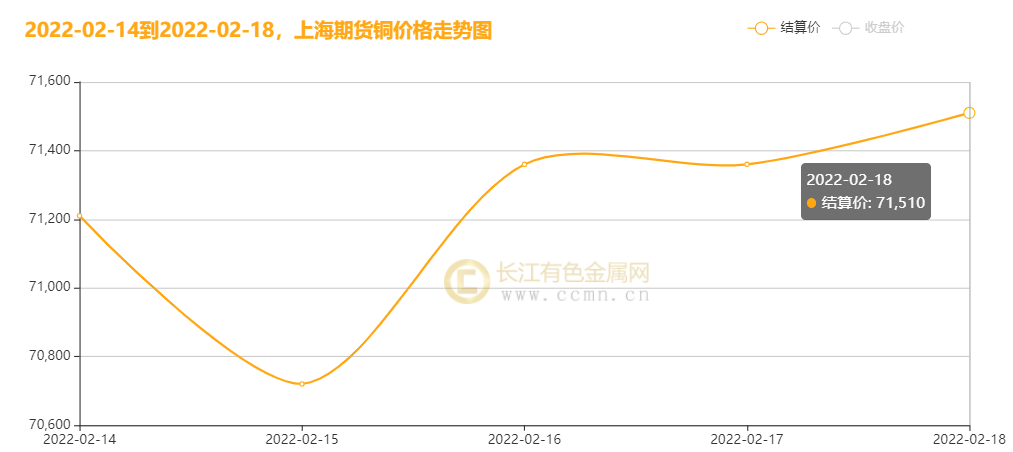

长江有色金属网数据显示,本周沪铜重心上移。当前月合约周均结算价71232元/吨,日均下跌80元/吨;此前一周均价报71214元/吨,环比上涨0.03%。本周沪铜库存,增加29728吨至136300吨,增幅21.81%。 三、伦铜周库存情况  ▲CCMN伦铜周数据图

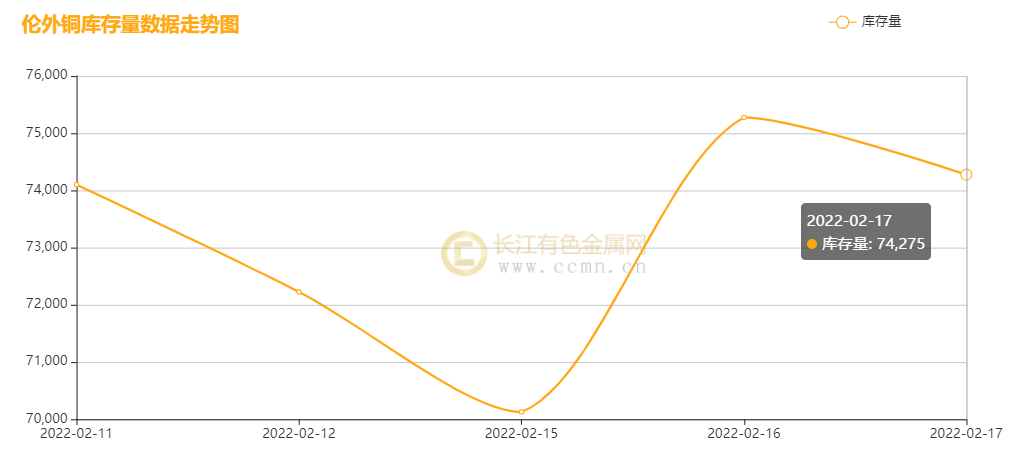

如图所示,本周伦铜库存小幅回升,累积增加175公吨至74275公吨,累积增幅0.24%。 四、国内外热点财经 国内方面: 1、周三中国统计局发布的数据显示,1月份工业生产者出厂价(PPI)同比上涨9.1%,环比降低0.2%,创下六个月来的最慢增速,也低于市场预期的9.5%,因为政府控制原材料价格上涨的措施有助于遏制产品价格上涨。 2、我国1月物价指数公布,CPI同比上涨0.9%,涨幅比上月回落0.6个百分点;PPI同比上涨9.1%,涨幅比上月回落1.2个百分点,增幅连续三个月回落但仍处极高水平。 国际方面: 1、美国联邦公开市场委员会(FOMC)当地时间周三(2月16日)公布最新利率决议,将基准利率维持在0%-0.25%区间不变,将超额准备金利率(IOER)维持在0.15%不变,将隔夜逆回购利率维持在0.05%不变,符合市场的普遍预期。美联储声明称,资产购买将在3月初结束,很快就会适当地提高联邦基金利率,且并未暗示3月加息50个基点。 2、美国1月零售销售月率实际公布3.80%,预期2%,前值-1.9%;美国1月零售销售年率实际公布 %,前值16.95%。美国1月核心零售销售月率实际公布3.3%,预期0.9%,前值-2.3%。 五、铜市一周要闻 1、2月15日消息:秘鲁一个社区周一表示不会封锁五矿资源(MMG)旗下的拉斯班巴斯铜矿所使用的关键道路,意味着该铜矿将得以恢复正常运营。 2、2月16日消息:欧洲最大的铜生产商Aurubis公司表示计划在比利时建造一个7000万欧元(7950万美元)的回收工厂,以扩大回收镍与铜的生产。 3、2月17日消息:欧洲最大的铜生产商Aurubis周四表示已签署协议,将部分平轧产品(FRP)业务出售给意大利英特克(Intek)集团旗下的KME公司。 六、铜价后市展望 宏观方面,本周初,市场预期美联储将采取超过50%的激进举措,然而1月份会议纪要公布以来,预期已降至约30%,美联储3月份加息50点或成泡影,美元走软,如果美联储没有超预期的“鹰派”铜价维持区间震荡。但整体来说,高通胀和加息趋势将不变,金融市场整体压力仍存。另外本周欧美都表示逐步取消疫情相关的各种限制,大有启动常态化的架势,可能刺激复苏节奏加快,整体宏观经济预期强势逻辑不变,抵消加息部分压力,金融市场整体维持高位震荡格局。 国内方面,前期市场炒作宏观、社融、减产,然而近期政策发生了转变,开始倾向于打压大宗商品,打压通胀,提示市场不要过度炒作,且基本面的炒作也开始转向了复产和需求。国内稳增长预期仍存,下游逐步回归复工复产,但国内疫情反复拖累节后复工复产节奏,略微利空。整体看稳增长措施兑现,流动性继续小幅放松,基建托底发力,房地产融资边际好转,投资环比回升,经济阶段性回升的信心仍是主导因素。宏观和产业博弈期,料下周铜价维持高位震荡。(长江有色金属网 仅供参考) |

|

|  |

|

微信:

微信:

发表于 2022-2-20 12:05

|

发表于 2022-2-20 12:05

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html