导语:春节后棉纺市场迎来“开门红”,郑棉(21325, 105.00, 0.49%)主力合约最高涨至22210元/吨,上涨的势头仅维持了一天,随后震荡下行,截止2月18日收盘,郑棉主力合约收盘价格21325元/吨,较节后高点回落885元/吨,跌幅4%;期货价格随高开低走,但现货一口价货源表现坚挺,价格高位运行,国内棉花

现货3128B报价23000~23600元/吨之间,主要是考虑到当前现金流偏紧及3月份还贷压力,棉花加工企业更倾向于现货销售,及时回款;节后部分地区纺企及贸易商上调棉纱报价500-1000元/吨,但原料下跌后,棉纱价格并未跟跌,市场有价无市,新签订单成交偏淡,需求有待恢复。  图1 2020-2022年主流地区纺企开机情况

图2 2020-2022年主流地区织厂开机情况

据Mysteel农产品数据监测,截止2月17日,主流地区纺企开机负荷为78.3%,环比增幅41.8%,同比增幅30.2%;主流地区织厂开机负荷为43.6%,环比增幅40.6%,同比减幅16.9%。春节假期结束后,主流地区纺企复工较早,开机维持高位,年前订单陆续交付中;但是下游织厂复工进度缓慢,工人没完全到位,陆续招工中。  图3 2020-2022年主流地区纺企棉花库存情况

图4 2020-2022年主流地区纺企纱线库存情况

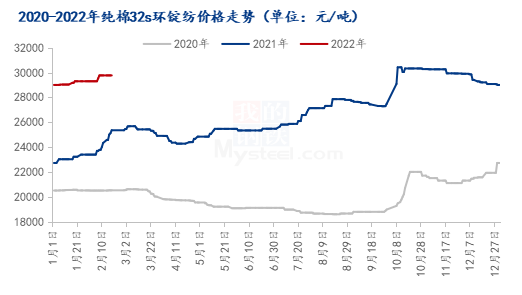

据Mysteel农产品数据监测,截止2月17日,主流地区纺企棉花库存折存天数为33.5天,环比减幅9.9%,同比减幅25.2%;主流地区纺企纱线库存为25.2天,环比增幅2.8%,同比增幅100%。节后棉花原料价格高开低走,纺企采购谨慎,基本按单生产,按需补库;国内部分出口型纺企为了规避风险和减少麻烦,减少使用新疆棉,采购外棉补充原料库存;纺企纱线库存逐渐累库,需求不佳,后道订单跟进乏力,下游织厂及布行虽有补库但订单量小,短单、散单为主,部分实单均为刚需。  图5 2020-2022年纯棉32s环锭纺价格走势

据Mysteel农产品数据监测,截止2月17日,全国纯棉32s环锭纺均价29768元/吨,较节前上涨472元/吨,涨幅1.61%,同比涨幅18.5%。纺企多持观望心态,以老客户续单偏多,新单以询价为主;纺企当前在机生产备货增多,新单签订缩减显著,库存压力增加,整体产销弱于同期,积极观望以待调整纱价;部分纺企反映纺纱利润微薄,当库存积压到一定数量时,会进行降价走量来缓解库存压力,进行资金回笼;预计短期棉纱价格震荡运行。 综上所述:棉价高企,纺企采购谨慎,后道订单疲软,纱线库存高位运行,纺纱利润全面亏损,棉花供松需弱格局将继续维持,终端需求跟进一般,下游压价采购,成交略显僵持,短期重点关注后道需求恢复情况。 |

|

|  |

|

微信:

微信:

发表于 2022-2-20 11:53

|

发表于 2022-2-20 11:53

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html