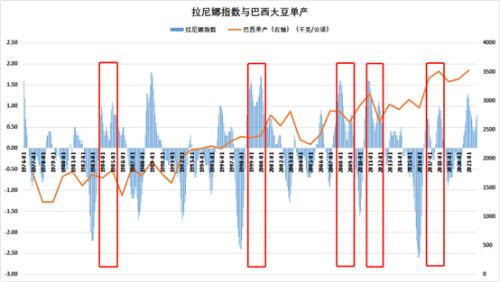

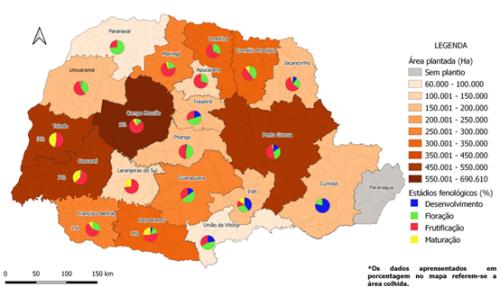

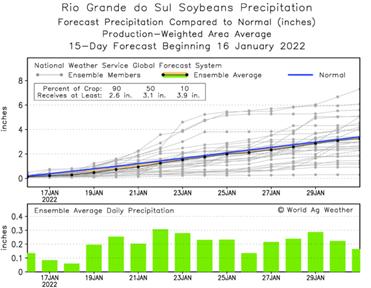

提要: 时值1月下旬,南美干旱区域普遍迎来降水,美豆盘面也迎来回落。虽然时至今日再去重述看好美豆一月中旬拐点的逻辑略显陈旧,但本轮南美炒作的起落仍旧是不错的复盘标的,后续减产的力度仍有分歧。 本文将从以下三点谈谈我们对本轮南美实际产情及价格行情的观点: 1、 复盘历次南美炒作——一月中旬可能是拐点 2、 农产品(6.31 +0.00%,诊股)不变的规律——最高点往往发生在预期最差的时刻 3、 减产水平如何测定——作物生长阶段是决定因素 复盘历次南美炒作——一月中旬可能是拐点 虽然市场和制度决定了美豆才是全球大豆的定价基础,但是随着南美大豆在世界市场占据了越来越重要的位置,市场对每次南美发生意外事件的反应也越发强烈。因此当今年双峰拉尼娜天气发生时,其对行情影响的一个重要参考即是历史上发生同样事件时市场反应的时间维度和烈度。  来源:Wind,中信建投(28.03 +0.18%,诊股)期货 从双峰拉尼娜的角度看,过去40年时间里,双峰拉尼娜出现有5次,其中3次在次年出现单产上涨,2次出现下跌。这意味着无论是双峰拉尼娜还是单次拉尼娜事件,对巴西大豆产量影响并不固定,以双峰拉尼娜为概念的炒作难言合理。实际上,真正能够影响大豆单产数据的更可能是拉尼娜的强度与持续的长度,即真正发生干旱造成减产时盘面炒作的发生时刻与激烈程度。  来源:USDA,NOAA,中信建投期货 复盘过去40年里拉尼娜造成南美大幅减产的情况,一共出现了6次巴西/阿根廷产量的明显降幅,即拉尼娜对南美产量造成了较大的扰动。今年的拉尼娜同样引发了非常严重的干旱,巴西南部和阿根廷、乌拉圭在整个12月都经历了干旱少雨叠加高温的天气,部分地区的干旱更是延续到了1月中旬。因此虽然市场对于产量受损情况存在分歧,但今年拉尼娜造成产量损失的看法是一致的,对比往年拉尼娜造成减产时的市场反应的必要性得到凸显。 对比不同年份市场反应,可以看到除去没有数据的年度,往后每次南美发生拉尼娜导致减产时,炒作启动期基本都是自10-12月初,而炒作达峰时间最晚在1月中旬。从炒作影响看,自炒作开始的最低位置计算,截止炒作达峰时,期间的价格上涨幅度平均在210美分左右。 我们前期以此为基础,结合南美天气的干湿转折时间,得出了1月中旬是行情拐点的结论。现在回过头看,1月7日的美豆1422美分可能已经为本轮炒作筑好了顶,随着天气好转,再次形成突破的可能性大大降低,这也让本轮炒作未能逃脱出南美炒作筑顶时间的客观规律。 农产品不变的规律——最高点往往发生在预期最差的时刻 交易预期是市场的重要特征,在种植阶段向盘面注入天气升水有很强的群众基础,面积&;单产的共振期待自然构建多头氛围,且该氛围存在不可证伪的属性。 我们总结出油脂油料供应交易的两波顶峰:农产品天然受到蛛网模型的笼罩,因此供应担忧的预期交易会有个峰值,或者说多头应当止盈的时刻。第一情绪波峰发生在种植面积确定性缩减,而天气出现不好征兆的时候,这通常发生在种植结束的前后。第二情绪波峰多出现在确定性单产下降的时候,通常在关键生长期——鼓粒期之前半个月。 本轮炒作峰值如果确立在1月7日的1422美分,那么其正好对应了我们所认为的第一情绪波峰,即在种植期结束前后而天气出现不好征兆的时刻。彼时巴西播种完成98.8%,阿根廷完成86.9%。且1月3号帕拉纳州农业部部长喊出了干旱的12月将带来减产800万吨的激进预测之后,商业机构纷纷在接下来几天跟随加码,机构预期从12月相对一致的1.44亿吨巴西产量下调至1.31-1.34亿吨,1100-1300万吨的减产预期正是激发市场重新加注大豆多头,完成了豆价的筑顶。 这也意味着本轮炒作未能逃离出情绪规律的桎梏,而情绪峰值对应的种植期也成为了客观上豆价达峰时间规律的内在驱动。 减产水平如何测定——作物生长阶段是决定因素 抛开规律性的总结,观察当下的实际情况。目前机构间对南美产量的分歧仍旧是存在巨大分歧的,USDA与罗萨里奥谷物交易所对于阿根廷产量有650万吨差额,而对于巴西产量,较为官方的机构给出了1.39-1.4亿吨的预测与商业机构1.31-1.34亿吨的普遍预期更是存在800万吨的差距。 一个关键问题是,如何判断作物真实产量损失是怎样的。站在早熟大豆收割刚刚开始的当下,直接获取产量数据显然是困难的,我们认为一个可靠的方式是通过干旱发生时期对作物生长的影响程度进行断定。由于不同地区大豆种植早晚与发生干旱的时间不同,因此旱情实际引发的减产需要分开讨论。 炒作减产最激烈的帕拉纳州的产量损失是切实存在的,但数量和程度难以达到800万吨的水平。  来源:帕拉纳州农业和供应部 从截止1月10日的种植进度可以看到,帕拉纳州西南地区已经开始进行收割,这也意味着前期的干旱造成的损失是不可逆的。但同时要认识到帕拉纳州的种植时间不是一致的,中部及东部地区在1月10日仍然有大部分作物处于分枝期及开花期,而作物最缺水的结荚鼓粒期还未到来。 气候上看,帕拉纳州自去年12月30日就迎来了明显降水,降水绵延至今且有维持下去的势头。以12月30日为转折点,大致可以推算彼时有35%左右的大豆处于结荚期,4%左右的大豆处于成熟期,干旱的12月对这些大豆的产量影响是显著的。按照减产50%的程度推断,300-400万吨的产量损失是比较合理的,但早早开始的降水并不支持更大程度的减产。 南里奥格兰德州是另一个遭受干旱的巴西产区,虽然相较于帕拉纳州干旱的持续期更长,但减产力度并不会更高。  来源:World Ag Weather 南里奥格兰德州的干旱天气自去年12月开始,一直延续到了今年1月15日降水到来。理论上讲,该州截止1月中旬的土壤墒情是较帕拉纳州更差的,但是,种植时间的差异化也是存在的。南里奥格兰德州是所有巴西主产州中大豆种植最晚的州,今日公布的最新种植进度显示,该州截止1月17日的大豆生长进度仍处于分枝期和开花期。即在降水已经到来的时候,结荚鼓粒期还未开始,前期的干旱影响显然无法与后期降水相比拟,实际减产力度亦非常有限。 阿根廷的情况是和南里奥格兰德州类似的。虽然1月中旬给出的作物优良率低于去年同期,但优势同样存在:1、表现优秀的大豆占比31%,远超去年同期14%;2、处于开花期的作物比例仅有40%,而结荚期更是刚刚开始;3、干湿拐点同样在中旬开始出现,未来作物状况仍有非常大的回旋余地。  来源:布交所 结合三个干旱最严重地区各自的产情,以及其他地区生长期天气状况,我们倾向于认为1.39-1.41亿吨的巴西产量和4300-4400万吨的阿根廷产量是目前天气模型下合适的判断。 总的来说,本次南美天气炒作的驱动与炒作的窗口未能逃离我们前期报告中的预测,商品研究中的规律总结在本次行情展开时的效果是显著的。展望未来,细挖每个产区具体种植与天气情况虽然会显得有些过于关注细节,但处于当下产量预期分歧明显的时期,我们仍然认为对实际情况的讨论是有利于后市行情判断的。而结合矛盾焦点产区的情况,我们倾向于认为实际产量较市场预期会更为乐观,我们更看好美豆继续回落的进程。 |

|

|  |

|

微信:

微信:

发表于 2022-1-19 11:41

|

发表于 2022-1-19 11:41

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。