期货日报 2022年玻璃行业将负重前行,在高库存、高供应的现实条件下,支撑玻璃行情走稳的因素来自成本支撑、低利润状况下窑炉检修、延后的房地产竣工需求释放、碳达峰碳中和目标下的窑炉能效提升改造及落后产能退出、城市更新需求的崛起等。供需端的利好兑现节点、程度及市场反应需结合宏观面及行业具体情况分析。2022年玻璃利润水平相对于2021年将显著回落,但玻璃价格仍有望整体运行在成本线上方。

A 政策层面利好产业 12月8日至10日中央经济工作会议在北京召开。会议总结2021年经济工作,分析当前经济形势,部署2022年经济工作。会议要求,明年经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。对于在一年内连续经历了淡季不淡和旺季不旺的平板玻璃及其密切关联的房地产市场来说,一个“稳”字所提供的确定性足以温暖整个寒冬。 宏观政策要稳健有效。要继续实施积极的财政政策和稳健的货币政策。引导金融机构加大对实体经济特别是小微企业、科技创新、绿色发展的支持。财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合。对于玻璃产业链来说,信贷政策将对中小微企业更加友好,有利于贸易商和下游深加工企业把握淡季低价原片的备货机会,从而有利于玻璃原片库存从产业链上游向下游顺利转移,保持产业链有序良性运转。 微观政策要持续激发市场主体活力。强化契约精神,有效治理恶意拖欠账款和逃废债行为。对于原片—深加工—建筑产业链中处于弱势环节的玻璃深加工企业来说,2021年下半年拖欠账款的压力和风险限制了深加工企业承接深加工订单的能力和积极性,从而限制了玻璃原片需求的正常释放。2022年玻璃行业面貌将为之一新,地产竣工需求会延续,深加工订单将有显著增量。 结构政策要着力畅通国民经济循环。要深化供给侧结构性改革,重在畅通国内大循环,重在突破供给约束堵点,重在打通生产、分配、流通、消费各环节。要坚持房子是用来住的、不是用来炒的定位,加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。会议对房地产的相关表述积极程度超出市场预期。房地产市场得到政策关注和资金支持后,竣工端将会率先企稳,对玻璃的需求有望显著回暖,这将在2022年全年支撑玻璃价格。

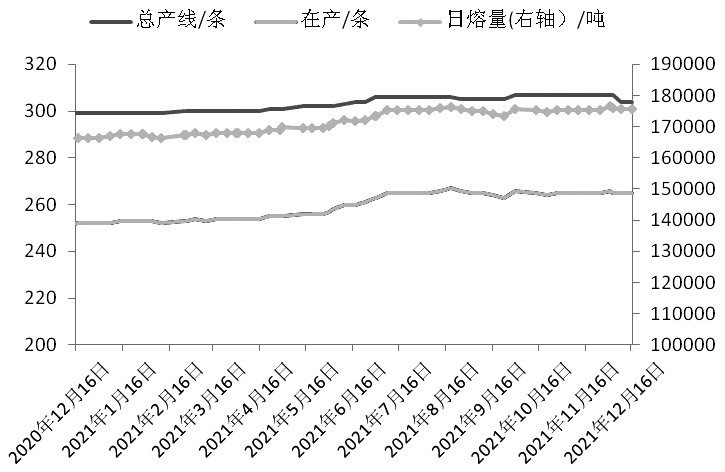

图为浮法玻璃生产线年度变化 科技政策要扎实落地。强化企业创新主体地位,深化产学研结合。对于玻璃产业链企业来说,在当前利润水平下紧跟政策导向,加大研发投入,着力提升能效及产品质量,是避免行业内卷甚至重回全行业亏损的必由之路。 要正确认识和把握初级产品供给保障。要坚持节约优先,实施全面节约战略。在生产领域,推进资源全面节约、集约、循环利用。加快构建废弃物循环利用体系。对于玻璃产业链来说,在成本约束的压力下,废玻璃的回收利用是一个值得发力的方向。从价格体系的角度来看,玻璃成品价格过低不利于废玻璃的回收利用。 要正确认识和把握碳达峰碳中和。实现碳达峰碳中和是推动国内经济高质量发展的内在要求,要坚定不移推进,但不可能毕其功于一役。要狠抓绿色低碳技术攻关。创造条件尽早实现能耗“双控”向碳排放总量和强度“双控”转变,加快形成减污降碳的激励约束机制,防止简单层层分解。碳排放控制的思路更加优化,更加强调要狠抓绿色低碳技术攻关。对于玻璃生产企业来说,在绿色低碳技术有显著突破、能效及碳排放水平先进的示范性产线面世之前,持续大范围的产线提升改造的压力有所缓和,2022年玻璃供应量有望在当前水平下保持稳定。 B 市场供需形势分析 受房地产需求拉动,2011—2014年,玻璃产能显著增长;2015年,房地产市场阶段性低迷,玻璃产业深度调整,在产产能有所回落;2016年开始,供给侧结构性改革改变并持续影响着玻璃产业结构,玻璃在产产能受到严控,部分装置因环保不达标等问题被永久关停,产能指标向更靠近需求的地区转移,玻璃总产能基本保持稳定。

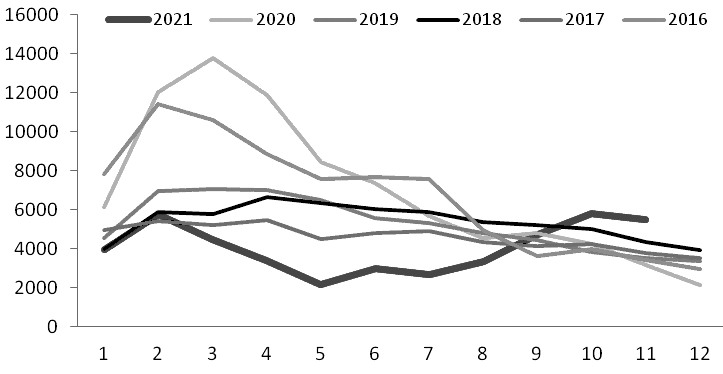

图为国内浮法玻璃企业库存(万重量箱) 有关数据显示,2021年1—11月,浮法玻璃累计产量100813.5万重量箱,同比增长10.5%,增速比上半年回落0.67个百分点。2021年上半年,浮法玻璃产量增速之所以较高,源于2020年同期玻璃市场低迷运行大量产线冷修的低基数效应。随着二季度及三季度初大量产线复产点火,2021年8月浮法玻璃产量高达9675万重量箱,创出月度产量新的历史纪录。 截至12月中旬,全国浮法玻璃生产线在产265条,较年初增加13条;日熔量175725吨,较年初增加9450吨,增幅5.7%。

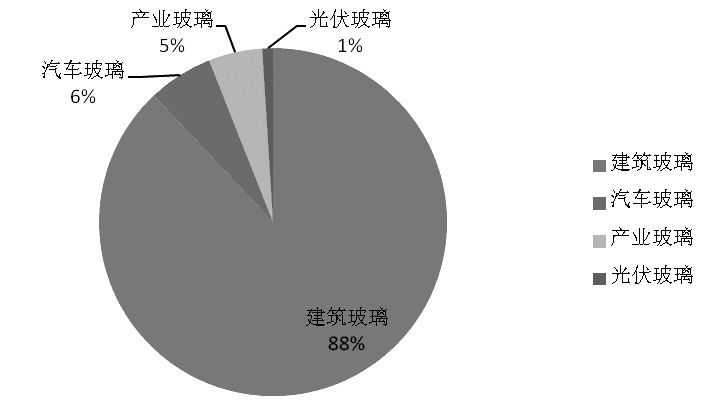

图为国内浮法玻璃下游需求占比 市场预期2022年是冷修大年,目前已到预期寿命待检修的窑炉超过20条。窑炉冷修与否和窑炉到期的关系并不是严格对应的,需求旺盛、利润良好的年份冷修量偏少,需求预期弱的年份冷修量偏多,比如2020年。从每年的情况来看,玻璃产线冷修安排在岁末年初,因春节前后终端需求处于季节性低位。从窑炉到期实际情况来看,2022年的冷修量会大于2021年水平,但从开年的利润水平分析,不会出现像2020年年初那样极端的检修状况。

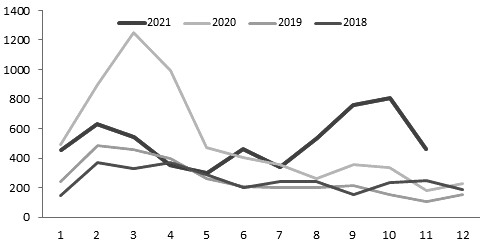

图为华北浮法玻璃库存(万重量箱)

图为华中浮法玻璃库存(万重量箱) 市场预期有超过10条的到期或临期产线于2022年将面临冷修,考虑到浮法玻璃在产产线于2021年增加13条,可推知即使冷修预期较大程度兑现,2022年实际产量也不会同比下降。预计玻璃月度产量前低后高,全年总产量将与2021年持平。

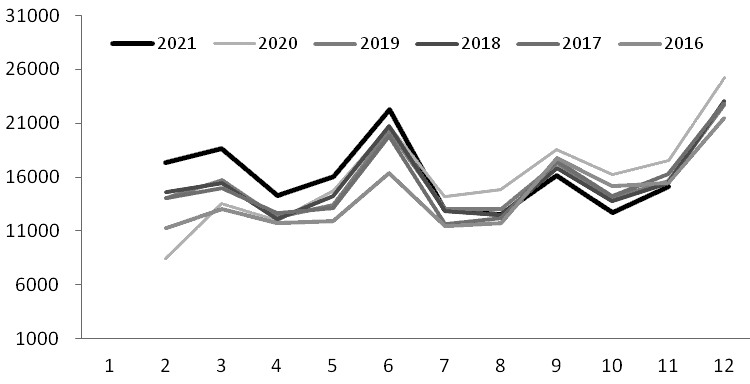

图为商品房销售面积(万平方米) 玻璃需求的最大驱动仍来自房地产竣工端。由过往数年的浮法玻璃表观需求数据中可以看到,2017—2020年浮法玻璃表观需求稳中略降,而2021年浮法玻璃表观需求增幅在7.3%左右,为连续数年平稳之后的首次显著攀升。这一变化显示连续数年的商品房销售面积高增长、期房销售面积高增长刚刚传导至房屋竣工端。国家统计局数据显示,2021年1—11月,房屋竣工面积累计值约68754万平方米,同比增幅为16.2%。其中,11月当月值为1.15亿平方米,同比增加15%。我们预计房屋竣工对玻璃需求的拉动今后一段时期仍将保持强劲。

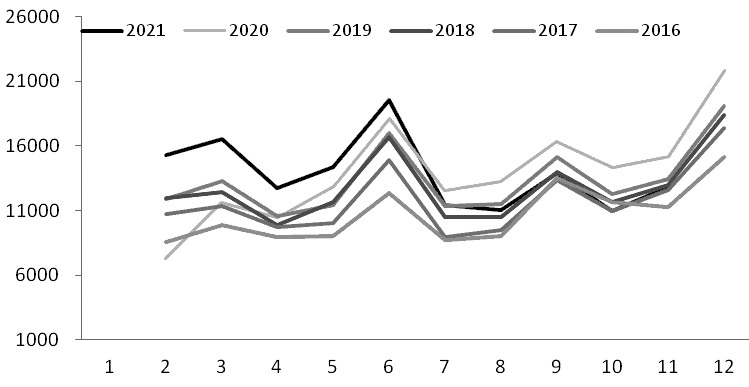

图为期房销售面积(万平方米)

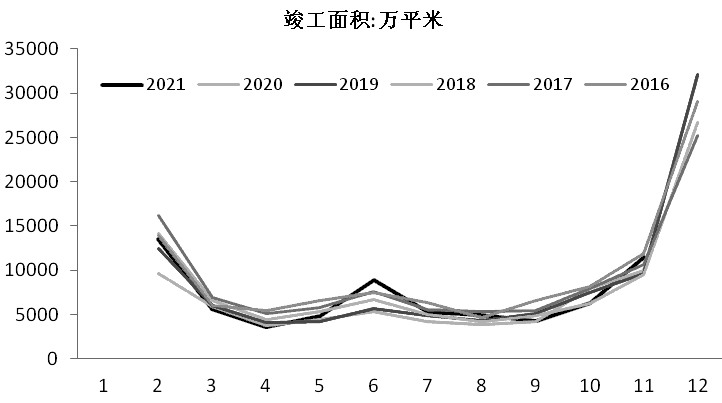

图为房屋竣工面积(万平方米) 2021年期房销售面积增幅有望超过10%,同时期房销售在总销售面积中的占比为85%左右,这一部分竣工需求和2021年下半年施工计划中应释放未释放的竣工需求叠加,将在2022年形成新的玻璃需求洪峰。我们预计2022年玻璃表观需求增速将不低于2021年水平,为7%—10%。 基于上述分析,若2022年玻璃表观需求以7%计算,可以得出平板玻璃市场2022年供需平衡表。

表为平板玻璃市场2022年供需平衡情况(万重量箱) C 2022年行情展望 库存方面,截至2021年11月底,浮法玻璃企业库存为5480.5万重量箱,环比虽然有所回落但仍居于年内高位。在房地产竣工需求预期下,玻璃生产企业库存有望再度快速去化,明年春节过后玻璃生产企业库存累积幅度或大幅低于市场预期。在国内供给、进出口相对平稳,以及房地产竣工需求释放带动表观消费增长7%的情况下,玻璃库存将于2022年年末接近完全去化。 由于政策支持力度增强,加之2021年下半年需求延后,2022年玻璃需求增速或超过2021年水平,供不应求的可能性仍然存在,基于此,玻璃保供稳价工作依然不能松懈。玻璃供给紧张在2022年上半年或充分显现,玻璃市场有可能再度走出淡季不淡行情。 当前,玻璃市场面临高供给、高库存及需求季节性偏弱局面,在淡季累库的影响下,玻璃期货或出现阶段性回调、考验成本线,但不排除出现因房地产需求预期带动玻璃价格快速摆脱低位区间的可能。玻璃—深加工—建筑商产业链中下游企业可以择机把握淡季低位补库存以及买入套期保值的机会。(作者单位:方正中期期货) |

|

|  |

|

微信:

微信:

发表于 2021-12-21 08:38

|

发表于 2021-12-21 08:38

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html