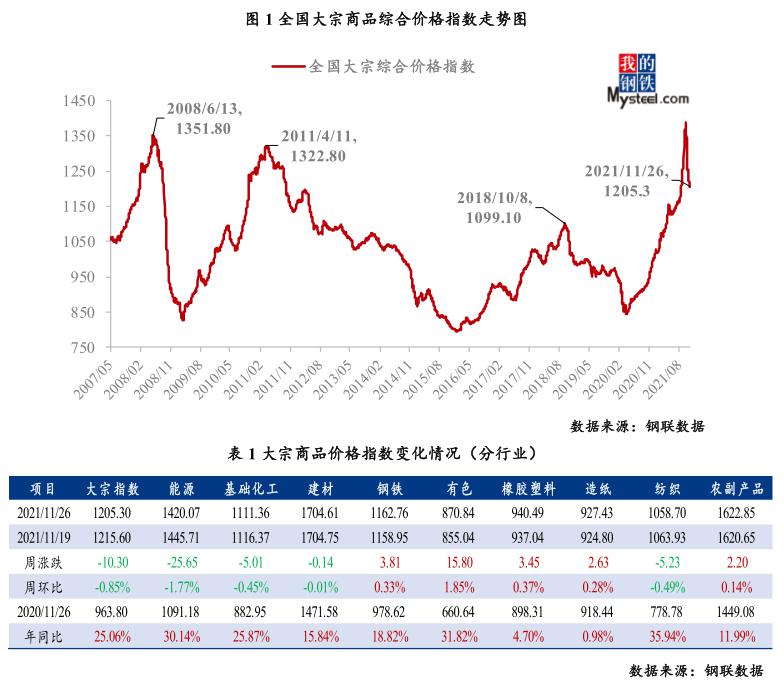

11月26日,全国大宗商品综合价格指数1205.30,周环比下降10.30,降幅0.85%;年同比上升,涨幅25.06%(前值27.72%)。分行业看,本周钢铁、有色、橡塑、造纸和农副行业价格指数周环比上升,其余下降。

一、钢铁行业市场价格运行情况 11月26日,钢铁价格指数1162.76,周环比上升3.81,涨幅0.33%;年同比上升,涨幅18.82%。 本周钢材震荡偏强。Mysteel全国钢材价格指数报5039元/吨,较上周涨65元/吨,涨幅1.30%。其中,Mysteel长材价格指数报5002元/吨,较上周涨1.71%;Mysteel扁平材价格指数报5073元/吨,较上周涨0.92%。 本周主要驱动因素在于:1)地产政策释放松动消息,宏观情绪纠偏;2)螺纹价格跌至5000元/吨以下后,市场上各环节补库意愿加强,钢联数据显示本周螺纹钢表观消费回升至318万吨。叠加前期大量钢企和贸易商亏损严重,市场货源较少,涨价意愿较强;3)市场炒作后期钢企复产预期,原料端铁矿和煤焦期货价格短暂企稳反弹,成本崩塌逻辑边际减弱。 短期来看,钢价或震荡偏弱,主要在于:1)政策调控,周五动力煤主力合约价格大幅下跌10%,焦炭第八轮提降已经基本落地;铁矿石供需宽松局面未有扭转,钢材成本崩塌逻辑再次成为主要驱动因素。2)前期高价原料库存基本消化,钢企实际销售利润已经扭亏转盈,即期利润已经高达800元/吨以上,钢价继续上涨动能减弱。3)钢联数据公布的建材降库幅度为54.8万吨,不及市场预期。

二、有色行业市场价格运行情况 11月26日,有色价格指数870.84,周环比上升15.80,涨幅1.85%;年同比上升,涨幅31.82%。 本周有色金属多数上涨。本周Mysteel全国有色价格指数为40525元/吨,较上周上涨639元/吨,其中铜价格指数下跌0.36%,Mysteel铝、铅、锌价格指数分别上涨3.53%、3.68%、4.45%。 铜:铜价由于变异疫情引发投资者恐慌而下跌。 铝:铝价由于库存出现去库迹象叠加前期跌幅较大而反弹。 铅:铅价由于社库继续下降叠加部分企业减产而大幅上涨。 锌:锌价由于欧洲某大型冶炼厂宣布减产而上涨。 由于宏观与基本面多空交织,短期有色金属价格波动或加剧。

三、能源行业市场价格运行情况 11月26日,能源价格指数1420.07,周环比下降25.65,降幅1.77%;年同比上升,涨幅30.14%。 原油:国际原油价格因美国将释放战略储备及南非新变异毒株忧虑而下跌。Mysteel数据显示,本周布伦特原油价格为72.72美元/桶,环比下跌7.82%。目前来看,OPEC+可能调整产出策略,预计下周国际油价存上涨空间。 成品油:成品油价格因市场多持偏空而下降。Mysteel数据显示,本周汽油价格8337元/吨,环比下跌0.22%;柴油价格7645元/吨,环比下跌0.17%。下周来看,新一轮原油累计变化率负向延伸,市场需求持续转弱,且后市看空气氛浓厚,预计成品油价格持下行走势。 LNG:LNG价格因低价销售范围扩大而上涨。Mysteel数据显示,本周LNG价格7497元/吨,环比上涨3.22%。下周来看,主产地高价销售不畅,需求难以支撑高价行情,但月底将有一波冷空气,对行情反弹形成支撑,且主消费空气有好转预期,预计LNG价格继续上升。

四、建材行业市场价格运行情况 11月26日,建材价格指数1704.61,周环比下降0.14,降幅0.01%;年同比上升,涨幅15.84%。 水泥:水泥价格由于市场需求支撑无力而跌势扩大。本周水泥价格指数为648元/吨,较上周五下跌9元/吨,环比跌1.37%。下周市场需求弱势难改,水泥价格持续下行趋势。 混凝土:混凝土价格因市场需求下滑和原料价格下跌影响而持续下跌。本周混凝土价格指数为509元/方,较上周五下跌3元/方,环比下跌0.59%。下周市场供需两弱,混凝土价格或延续跌势。 螺纹钢:螺纹钢价格因地产政策释放松动消息,宏观情绪纠偏;以及市场对后期需求预期改善,涨价意愿较强。下周来看,因供需稍有好转,但成本崩塌逻辑成为主驱动,预计螺纹钢或偏弱。

五、基础化工行业市场价格运行情况 11月26日,基础化工价格指数1111.36,周环比下降5.01,降幅0.45%;年同比上升,涨幅25.87%。 PTA:本周期,国内PTA现货市场低位后小幅反弹。截止收盘,华东地区PTA现货市场周均价为4808.8元/吨,周均价环比下跌1.38%。周内PTA市场低位后出现小幅修复。国际油价涨跌互现,欧洲疫情持续恶化,市场对需求预期的担忧情绪增强;随后美国宣布将释放5000万桶战略储备原油,目前交易商观望等待OPEC+的回应,因此国际油价小幅反弹后仍趋弱震荡,致使成本端仅小幅支撑。PTA自身受装置相继重启,供应量有所增加;下游聚酯负荷稳定,对PTA保持刚性支撑。综合来看,周内成本端仅小幅缓和,供需宽松的局面并未有效改善,因此PTA市场仍缺乏上涨动力。 甲醇:甲醇价格因市场出货顺畅而上涨。Mysteel数据显示,本周山东鲁北甲醇价格2775元/吨,环比上涨9.25%。下周来看,主产区库存处于低位,运费存在上行空间,预计甲醇价格继续小幅上涨。

六、橡胶塑料行业市场价格运行情况 11月26日,橡胶塑料价格指数940.49,周环比上升3.45,涨幅0.37%;年同比上升,涨幅4.70%。 天然橡胶:本周天然橡胶价格上涨。云南产区临近陆续进入停割期,替代指标进入不畅,泰国南部持续强降雨,船期延迟情况依旧严重,供给端支撑较强,下游轮胎厂采购积极性尚可,青岛地区上周维持大幅消库,基本面存在支撑,并且顺丁胶高升水天胶,RU期货老仓单注销后新仓单数量略低部分企业预期,共同支撑天胶大涨。预计天胶短期宽幅震荡中寻求突破,中长期维持看涨。 合成橡胶:本周期,国内丁二烯市场小幅震荡整理,环比略有走低。周内外盘及中石化供价下调有限,影响华东商家持仓成本高位,因此低出意向逐步减少。华东报盘高位影响下,北方下游散户转向东北及山东货源补仓,北方现货成交好转,提振周中期市场略有小幅走强。但市场供应面表现充裕,且受部分装置重启影响,外盘市场预期偏弱,周中后期华东货源在售,加之下游原料库存相对充裕,市场成交气氛短暂回温后随即走弱。周四节点部分高价货源成交不畅,拖拽市场心态趋向谨慎。

七、纺织行业市场价格运行情况 11月26日,纺织价格指数1058.70,周环比下降5.23,降幅0.49%;年同比上升,涨幅35.94%。 新疆棉:本周新疆地区棉花价格延续跌势,跌 100-400 元/吨。轧花厂加工进入高峰期,新棉供应持续上量,由于新棉加工成本偏高,部分棉企惜售情绪偏浓。部分贸易商销售一口价资源,但因下游购销不佳,市场交投氛围略淡,新棉成交少量。地产棉方面,3128B 皮棉毛重报价 21000-21500 元/吨,轧花厂随加工随出货。 进口棉:港口外棉清关人民币报价周度价格涨跌互现,幅度 100 元/吨。棉企挺价、跟涨意愿较强,主因港口港口库存较少、ICE 美棉花主上涨、内外棉价格略存优势;但近期持续的价格上涨、储备棉投放量的增加、高品质货源的缺失,市场成交走淡。另外,即期与远期美棉、巴西棉在售资源也较少,基差略有上调,纺企买货情绪谨慎,港口外棉库存下降速度放缓。 纯棉纱:纯棉纱市场行情延续弱势整理,市场常规品种订单一般,出货缓慢,纺企对外报价坚挺,需求端暂无向好表现,新单采购刚需补库;全国纯棉32s 环锭纺均价 29924 元/吨,周环比跌幅 0.03%;下游织厂为了适应快消市场的需求,长单减少,转向短单销售模式,一单一议;预计短期棉纱价格震荡运行。

八、造纸行业市场价格运行情况 11月26日,造纸价格指数927.43,周环比上升2.63,涨幅0.28%;年同比上升,涨幅0.98%。 本周期国产木浆报价变动不大,实单商谈出货。浆厂多正常开工,由于进口浆价格上调,贸易商惜售情绪较浓,国产浆接单情况尚可,报价变动不大。

九、农产品市场价格运行情况 11月26日,农副产品价格指数1622.85,周环比上升2.20,涨幅0.14%;年同比上升,涨幅11.99%。 大豆:本周大豆价格稳中偏弱调整,东北地区因部分收购主体下调收购价格,豆一期货价格也在持续下调,产区贸易商收购谨慎,气氛有所下滑。南方地区大豆销售无起色,下游市场对目前价格接受程度不高。目前产区挺价气氛下降,进口大豆到港逐步增多,豆一盘面表现不理想。预计下周大豆价格或窄幅震荡调整。 豆油:周内CBOT大豆期价、CBOT豆油期价上涨为主,主因美国大豆压榨数据支撑。但本周连盘豆油期价则探底回升,宽幅震荡,本周四收于20日均线下方。现货方面,由于南北方下游采购差距较大,各地基差表现出现分化。 玉米:本周全国玉米市场整体稳中偏弱运行,周环比下跌14元/吨,跌幅0.51%。东北产区短期依然受物流制约,农户售粮积极性一般,贸易商随收随走为主,建库意愿不强,东北产区粮源多发北方港口,华北地区深加工到货量不稳定,各地区深加工企业根据自身和库存情况价格有涨有跌。南方销区市场跟随产区稳中偏弱,南方港口替代品到货增多制约市场心态,部分贸易商报价下调,饲料企业保持库存稳定,随用随采为主,价格变动幅度有限。

|

|

|  |

|

微信:

微信:

发表于 2021-11-30 15:13

|

发表于 2021-11-30 15:13

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。