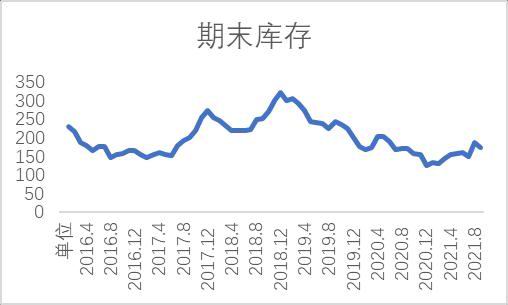

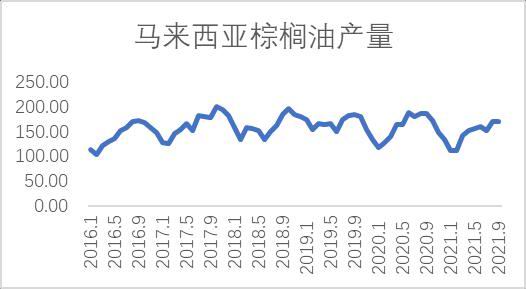

观点: 油脂:马来西亚此前表示10月中旬起将分批引进外国劳工,但截至目前仍未公布具体计划。气象机构普遍预计冬季将发生拉尼娜,需要警惕多雨和洪涝灾害。10月马棕出口有所下滑,船运调查机构SGS公布的数据显示,马来西亚10月1-25日棕榈(9378, 304.00, 3.35%)油出口下降14.5%。印尼收紧棕榈油出口,印度下调植物油征税能否有效促进进口仍待观察。油脂整体库存低位支撑盘面,但目前处于高位,波动较大,投资者警惕单边风险。 饲料:长期来看美豆供需基本面偏向逐步宽松。巴西新作种植面积预期增加,目前南美大豆(0, -6334.00, -100.00%)播种顺利,美豆反弹后震荡偏弱为主。近期猪价超预期反弹,但预计持续性不强,对饲料需求的拉动作用有限。总体来看,全球大豆供需不断改善,四季度或仍有春节备货需求支撑。备货季过后,需求淡季或带动豆粕(3150, 39.00, 1.25%)价格下行。近期需重点关注南美豆主产区天气情况以及美豆出口情况。 操作建议: 油脂:操作上建议区间操作为主。 饲料:操作上建议逢高做空为主。 重要监测点: 1)马棕出口、生产情况;2)进口大豆到港情况;3)南美豆主产区天气情况;4)11月美国USDA报告;5)大豆港口库存和消耗情况;6)生猪存栏变化情况;7)中美贸易战进展;8)非洲猪瘟疫苗进展;9)海外新冠肺炎进展 风险因子: 1)马来西亚天气情况;2)海外新冠肺炎进展 一、行情回顾 油脂:截止10月29日,豆油、棕榈油和菜油10月价格呈现震荡偏强的走势,走强的主因是:1、劳动力问题始终困扰着种植园的收割进程;2、国际油价再创新高。 饲料:截止10月29日,两粕10月呈现先震荡偏弱的走势。偏弱的主因是:1、美国市场担忧美豆出口前景;2、因担心加工商在加紧压榨大豆以跟上豆油需求激增的过程中,产生过剩的豆粕。 二、基本面分析 1.棕榈油 据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,10月1-25日马来西亚棕榈油产量降低1.6%。船运调查机构Intertek Testing Services发布的数据显示,马来西亚10月1-25日棕榈油出口量为1,203,522吨,较9月1-25日出口的1,375,463吨减少12.5%。船运调查机构Societe Generale de Surveillance(SGS)公布的数据显示,马来西亚10月1-25日棕榈油产品出口量为1,205,755吨,较9月1-25日的1,409,718吨下降14.5%。 图1:马来西亚棕榈油库存

资料来源:华联期货 MPOB 图2:马来西亚棕榈油产量

资料来源:华联期货 MPOB 图3:棕榈油期现价差

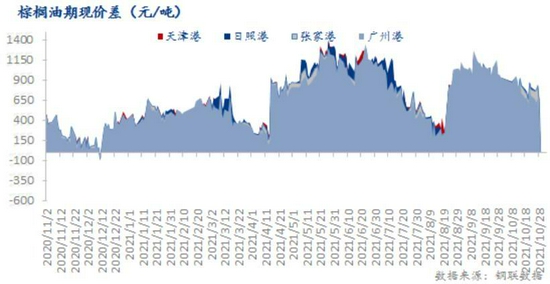

资料来源:华联期货 我的农产品网 图4:全国港口棕榈油库存

资料来源:华联期货 我的农产品网 劳动力问题依然是限制产量的最重要因素,外劳问题仍没有解决。当前政府高度重视种植行业劳工不足的问题,种植业和商品部(KPPK)已批准32,000名完成疫苗接种的外国工人从10月中旬起分阶段进入种植业,主要工种为收割工人。种植园企业将提供合适的隔离场所并承担劳工入境的费用,这将进一步加快引进劳工的进程。据我们测算,收割劳工工作人数每增加5000人,可带来每月CPO产量增量约3-4万吨。随着劳工改善,未来产增或有边际松动的迹象,只是考虑到到入境程序及培训等事宜,具体落实到产增的速度还有待观察。 国内方面,2021年10月28日24度广州港口棕榈油期现价差为468元/吨,月同比下跌502元/吨,大幅下跌。据我的农产品网监测显示,截至2021年10月22日,全国重点地区棕榈油商业库存约39.23万吨,环比前周减少5.42万吨,降幅12.14%。 2.大豆 (1)10月USDA供需报告:10月美国2021/2022年度大豆种植面积预期8720万英亩,9月预期为8720万英亩,环比持平;10月美国2021/2022年度大豆收获面积预期8640万英亩,9月预期为8640万英亩,环比持平;10月美国2021/2022年度大豆单产预期51.5蒲式耳/英亩,9月预期为50.6蒲式耳/英亩,环比增加0.9蒲式耳/英亩;10月美国2021/2022年度大豆产量预期44.48亿蒲式耳,9月预期为43.74亿蒲式耳,环比增加0.74亿蒲式耳;10月美国2021/2022年度大豆总供应量预期47.19亿蒲式耳,9月预期为45.74亿蒲式耳,环比增加1.45亿蒲式耳;10月美国2021/2022年度大豆压榨量预期21.9亿蒲式耳,9月预期为21.8亿蒲式耳,环比增加0.1亿蒲式耳;10月美国2021/2022年度大豆出口量预期20.9亿蒲式耳,9月预期为20.9亿蒲式耳,环比持平。旧作方面,美豆单产及收割面积调增,带来旧作库存调增,与9月底的季度库存报告中结果呼应,符合市场预期。新作方面,美豆单产由上月的50.6蒲/亩调整至51.5蒲/亩,略高于市场平均预期的51.1蒲/亩,但位于50-52.2蒲/亩的区间内,单产调增最明显的三个州为爱荷华州、明尼苏达州和内布拉斯加州。收获面积保持8640万英亩不变,总产量调增至47亿蒲。因产量和期初库存增加,出口及压榨项未作调整,新作期末库存调增至3.2亿蒲,高于市场平均预期2.89亿蒲,数据偏空。 (2)据我的农产品网初步统计,2021年10月份国内主要地区油厂进口大豆到港量共105.5船,共计约685.75万吨(船重按6.5万吨计)。其中华东地区(含沿江地区)31.5船约204.75万吨;山东地区(含河南)20船约130万吨;华北地区17船约110.5万吨;东北地区12船约78万吨;广西地区8船约52万吨;广东地区11船约71.5万吨;福建地区6船约39万吨。 此外,据Mysteel农产品团队对11-12月进口大豆数量初步统计,其中11月进口大豆到港量预计为700万吨,12月进口大豆到港量预计为810万吨。 3.豆油 截至2021年10月22日(第42周),全国重点地区豆油商业库存约87.96万吨,环比前周减少5.42万吨,降幅5.80%。 4.豆粕 截止2021年10月22日(第42周),豆粕库存52.35万吨,较前周减少10.56万吨,减幅16.79%,同比去年减少41.18万吨,减幅44.03%。 图5:国内豆油商业库存

资料来源:华联期货 我的农产品网 图6:国内沿海油厂豆粕库存

资料来源:华联期货 我的农产品网 图7:国内大豆压榨量

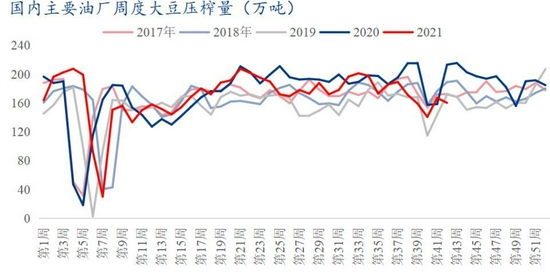

资料来源:华联期货 天下粮仓 图8:国内生猪存栏

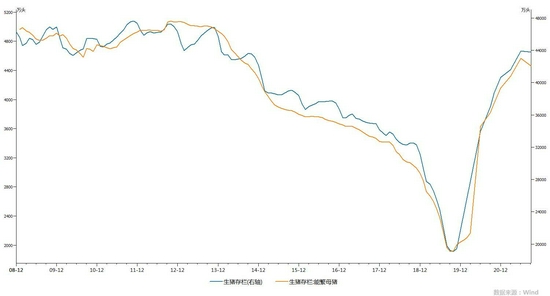

资料来源:华联期货 wind 三、结论及操作策略 油脂:马来西亚此前表示10月中旬起将分批引进外国劳工,但截至目前仍未公布具体计划。气象机构普遍预计冬季将发生拉尼娜,需要警惕多雨和洪涝灾害。10月马棕出口有所下滑,船运调查机构SGS公布的数据显示,马来西亚10月1-25日棕榈油出口下降14.5%。印尼收紧棕榈油出口,印度下调植物油征税能否有效促进进口仍待观察。油脂整体库存低位支撑盘面,但目前处于高位,波动较大,投资者警惕单边风险。 饲料:长期来看美豆供需基本面偏向逐步宽松。巴西新作种植面积预期增加,目前南美大豆播种顺利,美豆反弹后震荡偏弱为主。近期猪价超预期反弹,但预计持续性不强,对饲料需求的拉动作用有限。总体来看,全球大豆供需不断改善,四季度或仍有春节备货需求支撑。备货季过后,需求淡季或带动豆粕价格下行。近期需重点关注南美豆主产区天气情况以及美豆出口情况。 华联期货 邓丹 |

|

|  |

|

微信:

微信:

发表于 2021-11-11 10:21

|

发表于 2021-11-11 10:21

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html