摘要: 围绕巴西减产和全球供应短缺的炒作继续贯穿整个8月,国际原糖价格也在8月大涨10%。各大机构最新的巴西食糖产量预估也陆续落地。 7月国内食糖进口维持增长,整体大幅高于去年。商务部对外贸易商数据显示,预报进口原糖8月到港43.94万吨,预报9月到港54.01万吨。尽管国际原糖价格高企,但国内的进口热情仍未见消退迹象。 7月销糖数据同比虽有所降低,但环比增加明显,季节性旺季对需求的提升较为明显。 一、行情回顾 图1:ICE原糖10月与郑糖1月月K线走势图

资料来源:博易大师 中银期货

资料来源:博易大师 中银期货 ICE10月原糖合约8月开盘价17.86美分/磅,最高至20.37美分/磅,最低至17.74美分/磅,报收19.85美分/磅,8月累计上涨1.92美分(或10.71%)。 SR2201合约8月开盘价5853元/吨,最高至6078元/吨,最低至5763元/吨,报收5871元/吨,8月累计上涨10元(或+0.17%)。 二、国际食糖市场 图2:全球供需平衡表(单位:万吨)

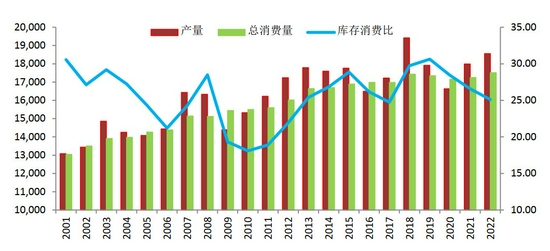

资料来源:WIND 中银期货 据USDA全球食糖供需报告显示,2021/22榨季全球食糖产量18554万吨,同比增加568万吨;消费17508万吨,同比增加59万吨;期末库存4398万吨,同比减少186万吨。 三、国内食糖市场 1.国内食糖平衡表 表1:国内食糖平衡表(单位:万吨)

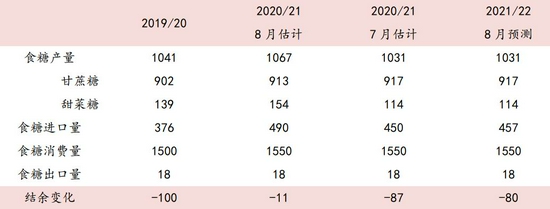

资料来源:农业农村部 中银期货 8月估计,2020/21年度食糖进口490万吨,较7月上调40万吨。主要是受进口政策调整和前期国内外价差变化等因素影响,食糖进口增加超出预期。 7月下旬受“查帕卡”台风影响,导致两广局部低洼甘蔗倒伏,同时月底再现高温天气,致使局部地区旱情反复,对甘蔗生长不利。 图3:国内白糖(5517, 1.00, 0.02%)产量(单位:万吨)

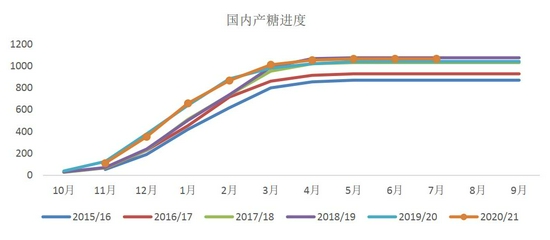

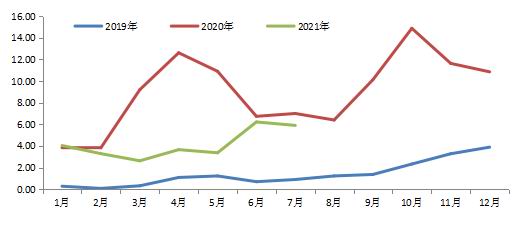

资料来源:WIND 中银期货 截至2021年7月底,本制糖期全国累计产糖1066.66万吨(上制糖期同期产糖1041.51万吨),其中,产甘蔗糖913.4万吨(上制糖期同期产甘蔗糖902.23万吨);产甜菜糖153.26万吨(上制糖期同期产甜菜糖139.28万吨)。 2.国内食糖销售情况 图4:全国食糖销糖率

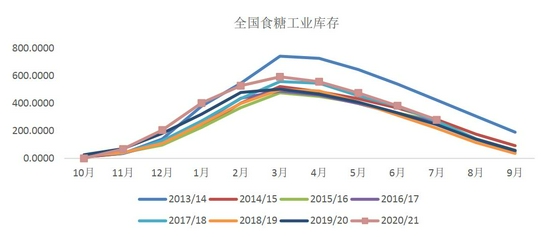

资料来源:WIND 中银期货 截至7月底,本制糖期全国累计销售食糖786.17万吨(上制糖期同期495.72万吨),累计销糖率73.7%(上制糖期同期76.4%),其中,销售甘蔗糖650.19万吨(上制糖期同期684.3万吨),销糖率71.18%(上制糖期同期75.85%);销售甜菜糖135.98万吨(上制糖期同期111.42万吨),销糖率88.73%(上制糖期同期80%)。 3.国内食糖库存 图5:国内食糖工业库存(单位:万吨)

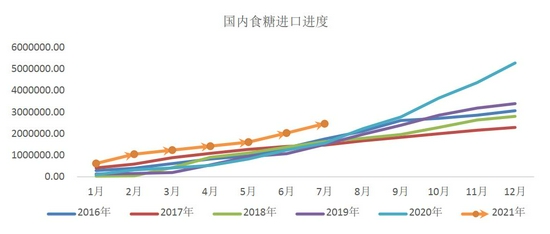

资料来源:WIND 中银期货 4.白糖进口 图6:国内食糖进口(单位:万吨)

资料来源:WIND 中银期货 海关总署公布的数据显示,中国7份进口食糖43万吨,环比+1万吨。1-6月累计进口糖246万吨,同比+90万吨。 图7:国内糖浆进口(单位:万吨)

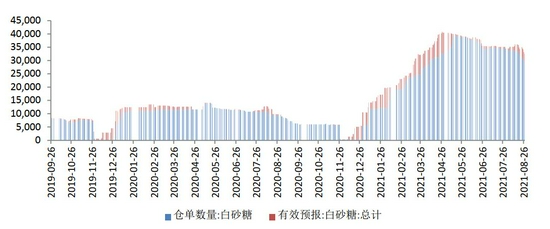

资料来源:WIND 中银期货 海关总署公布的数据显示,中国7月份进口糖浆5.9万吨,环比-0.32万吨。1-7月累计进口糖浆29.1万吨,同比-25.02万吨。 5.郑糖仓单统计 图8:郑糖仓单统计表

资料来源:郑州商品交易所 中银期货 四、综述及建议 国际糖业组织ISO预计2021/22年度全球食糖供应短缺380万吨。 巴西中南部8月上半月压榨甘蔗4462.3万吨,同比下降4.2%;产糖299.4万吨,同比下降7.48%;乙醇产量同比下降2.78%,至22.22亿升,糖醇比46.84%,上榨季为47.69%。巴西农业部下属的国家商品供应公司(Conab)预计巴西2021/22年度糖产量将下降至3690万吨,低于该机构5月份预估的3890万吨,比2020/21榨季年度下降10.5%。 围绕巴西减产和全球供应短缺的炒作继续贯穿整个8月,国际原糖价格也在8月大涨10%。各大机构最新的巴西食糖产量预估也陆续落地。 7月国内食糖进口维持增长,整体大幅高于去年。商务部对外贸易商数据显示,预报进口原糖8月到港43.94万吨,预报9月到港54.01万吨。尽管国际原糖价格高企,但国内的进口热情仍未见消退迹象。 7月销糖数据同比虽有所降低,但环比增加显明,季节性旺季对需求的提升较为明显。 操作上,双节支撑现货,但旺季补库近尾声,后市进口压力仍大,但外糖高价导致成本抬升。维持SR2201合约5600-5900元/吨区间震荡思路。观点供参考。 中银国际期货 熊涛 周新宇 |

|

|  |

|

微信:

微信:

发表于 2021-9-29 10:19

|

发表于 2021-9-29 10:19

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。