摘要: 行情回顾:期货方面,8月纯碱主力合约纯碱2201高位震荡,8月价格累计上涨2.59%。现货方面,各区域重质纯碱现货价格大幅上涨,华中地区现货价格涨幅最大,达16.28%;东北、华南、西南地区价格涨幅最小,为8.70%。 供需关系:8月国内纯碱行业开工率提升,产量增加,供给面偏利空。下游需求表现稳定,浮法玻璃(2314, -101.00, -4.18%)行业维持高开工率,对纯碱需求较强。库存维持低位,变动不大,最新厂库为33.75万吨。整体来看,短期基本面偏多。 操作建议:短期来看,目前纯碱基本面偏多,8月纯碱产量提升,下游需求表现平稳,厂库维持低位。8月期货主力合约SA2201触及新高后回落,整体呈现高位震荡的特征,预计短期在基本面的支撑下将偏强震荡,震荡区间为2650-2850元/吨。建议投资者暂时观望,激进者可背靠支撑位轻仓试多,并严格设置止损。中长期来看,需求端将是主导长期行情的重要因素,下半年光伏玻璃投产计划较多,有望带来较多的增量需求,对现货价格形成支撑。中长期投资者可背靠重要支撑位,逢低布局2201多单,并严格设置止损。 不确定风险:仓单数量大幅增加;下游光伏玻璃投产不及预期。 一、行情回顾 7月30日至8月27日期间,国内各区域重质纯碱现货价格大幅上涨后持稳于高位,期货高位震荡,整体小幅上涨。具体来看,8月华中地区现货价格涨幅最大,达16.28%;东北、华南、西南地区价格涨幅最小,为8.70%。期间国内纯碱主力合约纯碱2201小幅上涨,从7月末收盘价2626元上涨至8月末收盘价2694元,涨幅2.59%。基差方面,8月基差大幅走强,沙河地区市场价与主力合约的基差从-426元/吨上涨至-244元/吨,上涨182元/吨。 二、价格影响因素分析 1.供给分析 据隆众资讯统计,8月国内纯碱行业周度开工率均值为76.02%,环比7月上升1.82%。8月国内纯碱生产厂家周度产量均值为54.06万吨,环比7月增加1.41万吨。8月纯碱产量上升,主要是7月炼厂检修计划较多,8月检修计划较少,开工率回升,产量提升。后期9月份检修计划较少,开工率和产量有望继续提升。 2.需求分析 8月重质纯碱下游需求表现稳定,下游多按需采购。浮法玻璃价格高位回落,开工率维持高位,截至8月27日当周,浮法玻璃行业产能利用率提升至90.04%,开工率提升至89.46%,环比7月小幅上升,处于高位水平。浮法玻璃最新厂库为120.14万吨,环比7月上升33.88万吨,接近近几年同期水平。当前玻璃企业采购较为谨慎,纯碱的库存率维持正常水平。但随着纯碱现货价格的进一步上涨,下游行业的成本明显增加,采购将有所放缓。后期需继续关注下游的开工率情况和光伏玻璃的投产进度。 3.库存分析 受到下游需求支撑,8月国内纯碱厂库维持低位,厂库维持在33-35万吨区间。截至8月27日当周,国内纯碱厂库为33.75万吨,环比上升0.59万吨,升幅1.75%。其中重质纯碱厂库21.76万吨,环比上升3.32万吨;轻质纯碱厂库11.99万吨,环比下降2.73万吨。当前纯碱的库存可用天数为3.4天,处于年内低位水平,对现货和期货价格具有明显的支撑。预计短期纯碱厂库有望维持低位,社会库存将小幅增加。 4.成本利润分析 8月纯碱企业生产成本明显上升,利润小幅下降。从成本端看,8月煤炭价格小幅上涨,焦炭(3335, -124.50, -3.60%)价格大幅上升,综合成本上升,截止8月27日,氨碱企业生产成本为2195元/吨,环比7月末上升195元/吨;联产企业生产成本为1802元/吨,环比7月末上升183元/吨。氨碱企业生产利润为568元/吨,环比7月末下降133元/吨;联产企业生产利润为1413元/吨,环比7月末上升8元/吨。受到成本端的影响,8月纯碱生产利润小幅下滑,但现货价格维持高位,预计短期生产利润仍将维持较高水平。 三、持仓分析 从持仓上分析,截至8.27,纯碱主力合约纯碱2201单边持仓40.0万手,较7月末的29.2万手增加10.8万手,持仓量大幅增加。8月纯碱2201合约成交量均值约70万手,活跃度明显提升,资金参与热度较高。截至08.27,纯碱2201前二十多单持仓24.7万手,前二十空单持仓25.0万手,前二十净空单持仓0.3万手。仓单方面,8月末纯碱仓单减少5355张至4190张,降幅较大,对盘面形成利多影响。从持仓和仓单数量看,当前前二十持仓净空单0.3万手,仓单数量大幅减少,对期货价格影响偏中性。 四、行情展望与投资策略 短期来看,目前纯碱基本面偏多,8月纯碱产量提升,下游需求表现平稳,厂库维持低位。8月期货主力合约SA2201触及新高后回落,整体呈现高位震荡的特征,预计短期在基本面的支撑下将偏强震荡,震荡区间为2650-2850元/吨。建议投资者暂时观望,激进者可背靠支撑位轻仓试多,并严格设置止损。中长期来看,需求端将是主导长期行情的重要因素,下半年光伏玻璃投产计划较多,有望带来较多的增量需求,对现货价格形成支撑。中长期投资者可背靠重要支撑位,逢低布局2201多单,并严格设置止损。 附录:重要图表 表1:国内各地区重质纯碱现货价格(单位:元/吨)

数据来源:隆众资讯,中信建投期货 表2:近期纯碱装置检修情况(单位:万吨/年)

数据来源:隆众资讯,中信建投期货 图1:纯碱主力合约与现货价格走势

数据来源:Wind,中信建投期货 图2:纯碱基差变动:沙河市场价-SA2201

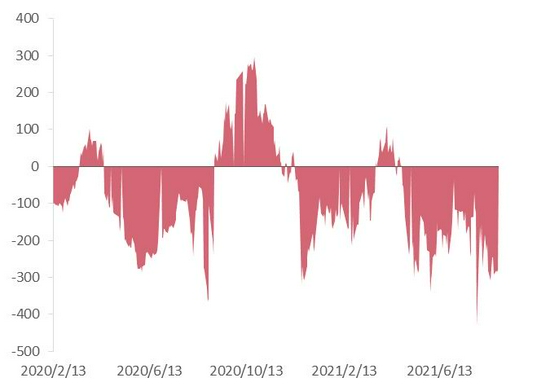

数据来源:Wind,中信建投期货 图3:国内纯碱周度开工率(单位:万吨)

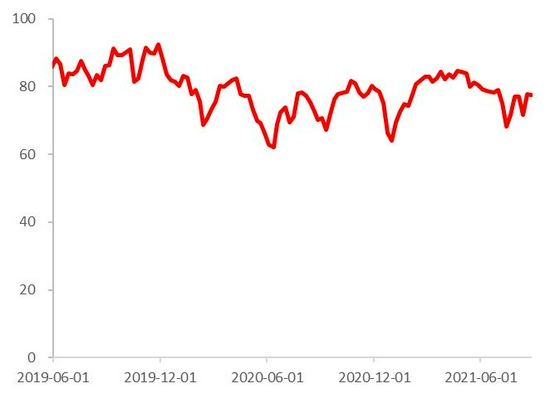

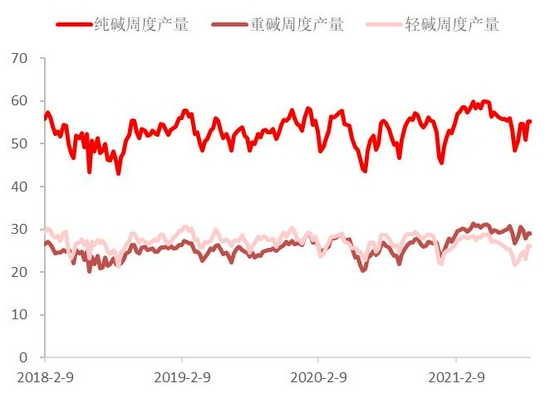

数据来源:Wind,中信建投期货 图4:国内纯碱周度产量(单位:万吨)

数据来源:Wind,中信建投期货 图5:国内纯碱月度产量(单位:万吨)

数据来源:Wind,中信建投期货 图6:国内纯碱月度表观消费量(单位:万吨)

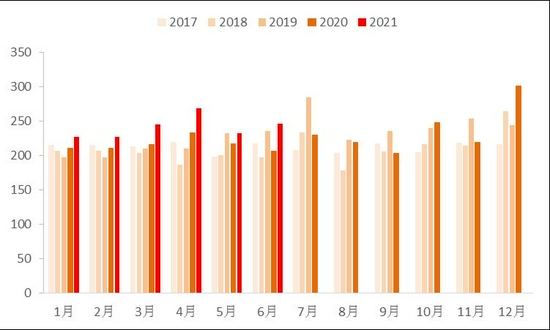

数据来源:Wind,中信建投期货 图7:玻璃期现价格走势(单位:元/吨)

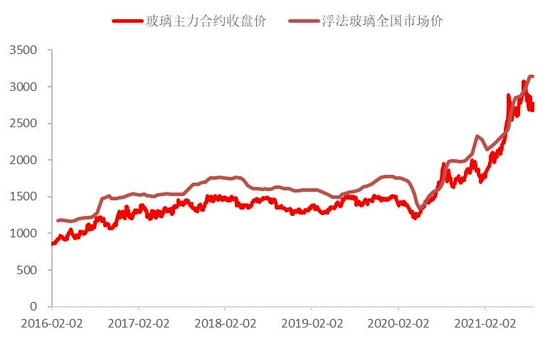

数据来源:Wind,中信建投期货 图8:国内浮法玻璃开工率(单位:%)

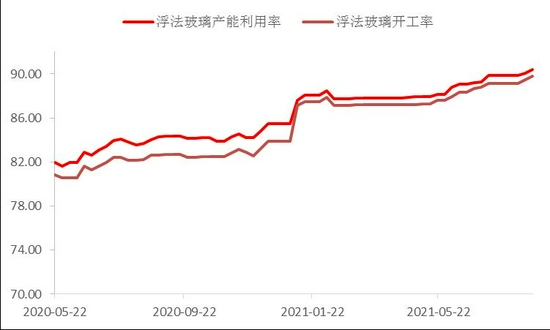

数据来源:Wind,中信建投期货 图9:国内平板玻璃月度产量(单位:万重量箱)

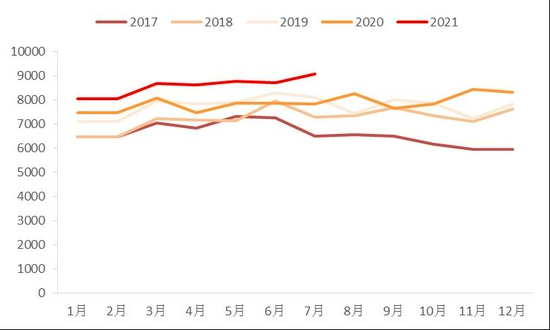

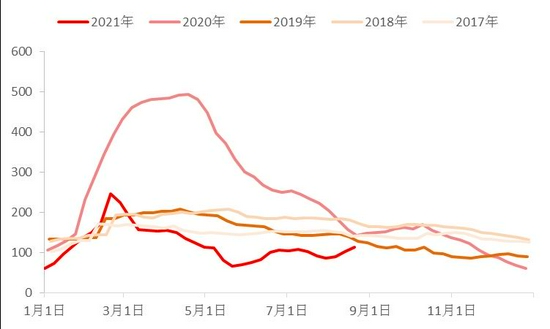

数据来源:Wind,中信建投期货 图10:国内浮法玻璃库存(单位:万吨)

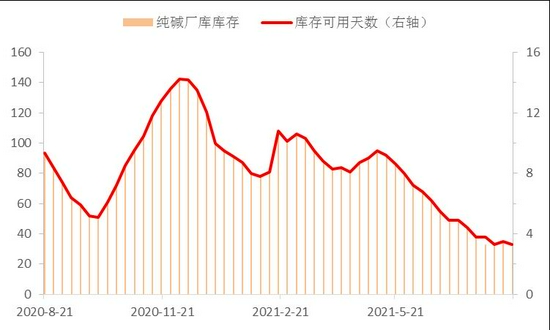

数据来源:隆众资讯,中信建投期货 图11:纯碱库存(单位:万吨)

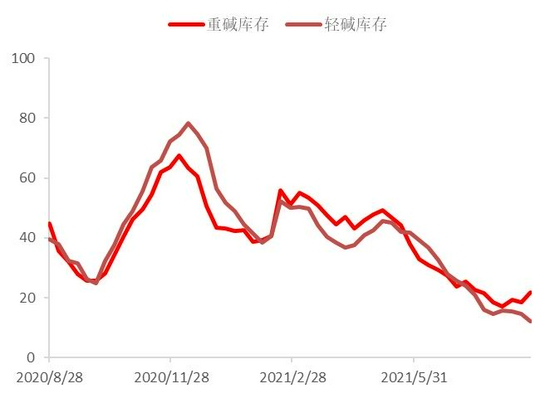

数据来源:隆众资讯,中信建投期货 图12:国内轻碱、重碱库存(单位:万吨)

数据来源:隆众资讯,中信建投期货 图13:纯碱生产成本(单位:元/吨)

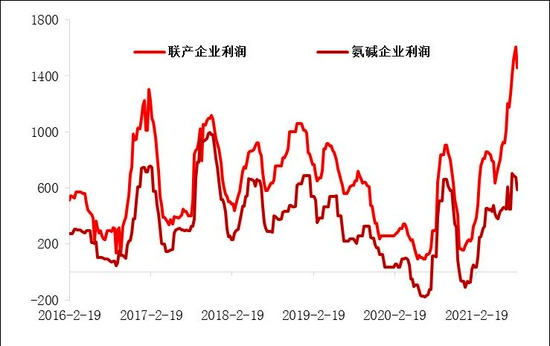

数据来源:隆众资讯,中信建投期货 图14:纯碱生产利润(单位:元/吨)

数据来源:隆众资讯,中信建投期货 图15:纯碱主力合约持仓状况(08.27)

数据来源:郑商所,中信建投期货 中信建投期货 李彦杰 胡鹏 |

|

|  |

|

微信:

微信:

发表于 2021-9-24 09:16

|

发表于 2021-9-24 09:16

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html