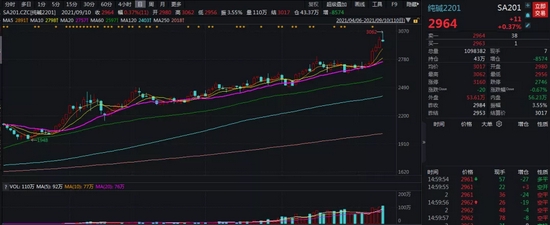

来源:牛钱网 纯碱蛰伏三周之后,本周连续突破创历史新高,犹记得6月底河北地区玻璃(2554, -1.00, -0.04%)纯碱调研时,玻璃企业用于放置玻璃的库房堆满纯碱,之所以出现这种局面,原因是玻璃是由于价格过高厂商更愿意兑换利润,纯碱则是因为对于光伏产业的发展前景比较看好。同样作为年内商品市场的上涨幅较大的“明星品种”,七月中旬开始纯碱和玻璃走势“分道扬镳”,不禁让人唏嘘! 纯碱本周连续突破上行主要归因于光伏产业巨大潜力空间、纯碱第一大省江苏省“能耗双控”持续发酵、8月份新增5条日熔量3620吨的光伏玻璃产线、纯碱上游材料端由于环保限产,原盐、煤炭供应偏紧。供需偏紧之下也要注意随着开工率的回升,也要注盘面冲高回落风险,今天纯碱2201冲高到历史新高3062之后回落较多,日线级别收流星线,上涨0.37%。

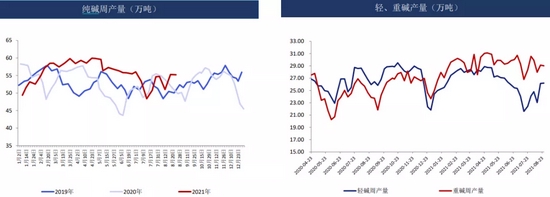

纯碱生产(产量、成本、库存) 纯碱主要分为重碱和轻碱,其中重碱用来生产玻璃,占比整个纯碱消费量的50%左右,生产一吨玻璃大约需要0.2吨纯碱,对玻璃起到澄清剂的作用。另外50%主要用在无机盐、氧化铝、合成洗涤剂添加剂方面。这部分需求比较稳定,相对来说光伏玻璃和平板玻璃对于纯碱的供需影响程度要大很多。 纯碱近期周产量55万吨左右,整体处于高位,产能没有较大的增量。开工率77%,随着部分企业检修的结束开工可能会有所回升。

纯碱生产主要分为联碱法、天然碱法、氨碱法,其中天然碱法占比减少(分布在河南和内蒙古),联碱和氨碱占比超过90%(各占一半),目前联碱企业成本超过2200元/吨,氨碱企业成本超过1800元/吨。上周纯碱库存34.88万吨,其中轻碱14.1万吨,重碱20.7万吨,库存整体处于近几年同比较低位置。

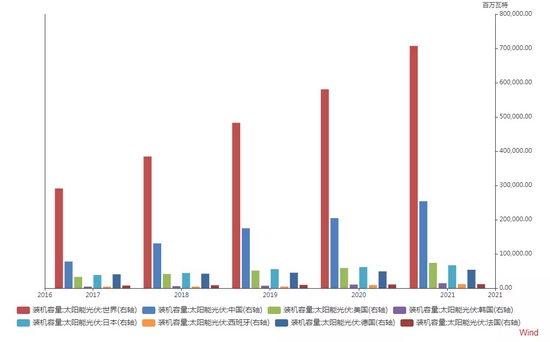

光伏扬鞭 今年6月国家能源局下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,BIPV(光伏建筑一体化)2020年的装机容量709MW,光大证券表示未来15年,建筑一体化装机容量将从0.8GW上升到82.7GW,年均复合增长率81.59%。根据CPIA(中国光伏行业协会)测算数据看,今年上半年新增装机50GW,仅完成10GW左右,下半年或将迎来装机高峰,加上“双碳”目标的国家战略,新能源对于石化能源的替代应该是大势所趋,良好的光伏玻璃需求支撑纯碱价格。 全球光伏装机容量(年)

目前我国光伏玻璃产线230条,日熔量40860吨,周环比增加1.62%,同比增加49%。产能的扩张也使得浮法玻璃价格从年初的40多元/平方米,下跌到现在20多元/平方米,截止到上周,3.2mm镀膜玻璃均价25元/平方米,环比增长11.11%。

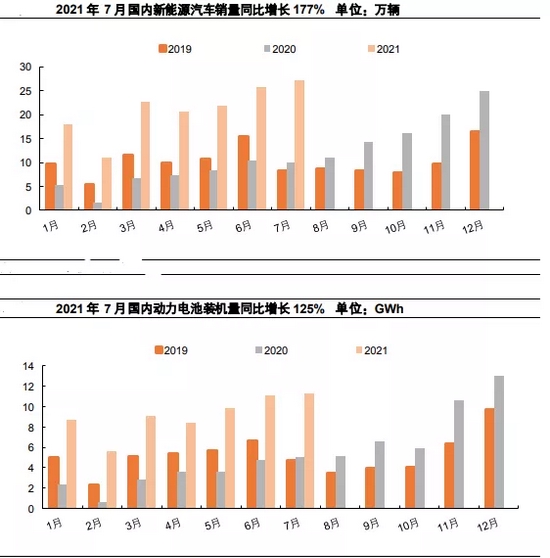

总体来看光伏玻璃下半年或者近几年有良好的需求潜力,供应来看,供应相对充足,后市还是重点关注还是光伏装机进度,消费需求来主导影响行情。 新能源汽车 今年二季度以来,国内新能源汽车销量和电池装机量快速上升,虽然近期有所放缓但是依然处于增长状态,其中新能源汽车电池正极的碳酸锂生产1吨需要2吨多的轻碱,虽然轻碱需求占比总体纯碱消费约1.4%,占比不大,不能决定供求关系,但由于新能源汽车的发展潜力空间大,可以作为一个关注点。

浮法玻璃 纯碱消费中约50%用来生产浮法玻璃,这些玻璃主要用于房产建筑占比约75%,因此建筑房产业的景气状况,对于玻璃的需求影响至关重要。 二季度以来国内房产,新开工面积、竣工面积、施工面积累计值都在逐渐下滑,环比下滑严重,截止七月底,房屋竣工面积累计值41782万平方米,同比增加25.7%,房屋施工面积累计值891880万平方米,同比增加9%,新开工面积累计值118948万平方米,同比减少0.9%。地产各项指标增速放缓,加上中央政治局会议提出“房住不炒”,各地房地产调控趋严。地产对于玻璃的刚需仍在,只是新的增量空间短时间受到限制。

综合观点 综合来看,当下纯碱供应暂时没有大的变化,需求方面,下游地产建筑玻璃需求短期有所回落、光伏产业需求潜力较大、新能源汽车板块中纯碱也有不错需求空间。加上最近市场宏观情绪回暖,纯碱或维持震荡偏强的走势,但也要注意盘面连续上涨之后冲高回落风险,后市可重点关注光伏产业推进、地产玻璃需求、疫情等因素的因素的影响。 |

|

|  |

|

微信:

微信:

发表于 2021-9-11 08:58

|

发表于 2021-9-11 08:58

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。