原标题:旺季将尽 “妖糖”本色何时再现 来源:牛钱网 6月份开始,因巴西甘蔗减产预期主导了白糖(5687, -6.00, -0.11%)期货的波段式上涨。随着双节的到来,白糖的消费旺季似乎并没有如期而至,国内较高的库存和进口的持续增加始终压制着白糖价格。8月中旬开始连回落,随着消费旺季将尽,白糖或继续维持宽幅区间震荡走势。 白糖相比多数商品来说波段中回撤或回升幅度较大,受国际市场影响多易跳空,因此也被成为“妖糖”,正如七月份广西白糖调研时李老师的说法:“白糖走势一步三回头是常态”,因此交易不能用突破的思路对待白糖。

国际方面(巴西、泰国、印度) 国际糖业组织(ISO)最新估计,2021-2022年度白糖供需缺口为380万吨,高于5月份预估值260万吨。 巴西2021-2022榨季经历了霜冻、干旱恶劣天气,多家结构下调巴西白糖产量预期,市场普遍预估的减产幅度10%-15%,巴西8月出口糖和蜜糖259万吨,同比减少17.42%。减产炒作或告一段落,后期关注新季甘蔗开榨情况。

泰国今年由于干旱的原因,产量缩减较多,泰国糖厂公司近期将甘蔗产量预估值调低,到1万吨以下,本榨季至今,中国进口泰糖仅11.96万吨,环比减少73.5%,Rangsit预估,2021-22榨季糖厂的糖产量将少于700万吨,产量水平远低于前期USDA预估的1060万吨。

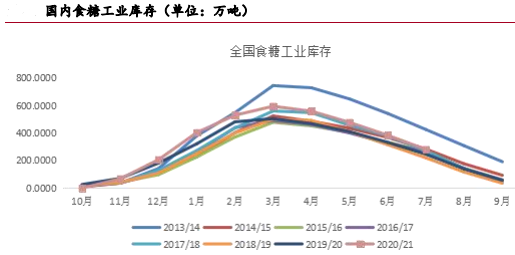

印度糖厂协会(ISMA)2021-2022年度印度糖产量预计3100万吨,本年度3090万吨(包含生产乙醇340万吨),基本没有大的增量。 国内方面 我国用于生产白糖的作物是甜菜和甘蔗,其中甜菜制糖占比较少,今年我国北方甜菜种植面积减少,甜菜制糖有减少预期,但影响有限,七月份广西甘蔗调研发现新季甘蔗总产能维持和去年持平,但国内白糖库存始终处于高位,截止8月底本榨季工业库存190万吨,月同比增加50万吨,高库存对于国内白糖价格形成压制。

进口来看,1-7月白糖进口累计达246万吨,但近期配额外白糖进口出现利润倒挂现象,其中巴西糖配额外进口利润亏损500-600元/吨,泰国糖配额外进口亏损400元/吨。进口利润的亏损可能四季度进口量会有减量。

国内消费来看,截止到8月份全国累计销糖876万吨,同比减少25万吨,单月销售白糖90万吨,同比减少10万吨,传统消费旺季并没有出现明显的消费好转。

综合观点 短期巴西减产预期主导的上涨或告一段落,巴西减产应该是确定的,具体减产程度要看巴西10月份收榨情况。国内随着消费旺季的到来目前并没有好转太多,但外糖进口高成本对于糖价有一定支撑,短期看白糖或维持高位宽幅震荡整理。中长期的趋势机会要关注未来各国疫情及消费需求提振情况。 |

|

|  |

|

微信:

微信:

发表于 2021-9-9 09:02

|

发表于 2021-9-9 09:02

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html