一、行情回顾 8月份,棉花(17910, 70.00, 0.39%)冲高回落。市场不断消化前期利多因素,资金推涨至18000以上后,上行动能匮乏,叠加疫情忧虑不断打压商品市场情绪,棉价大幅回吐涨幅。 截至8月27日,郑棉

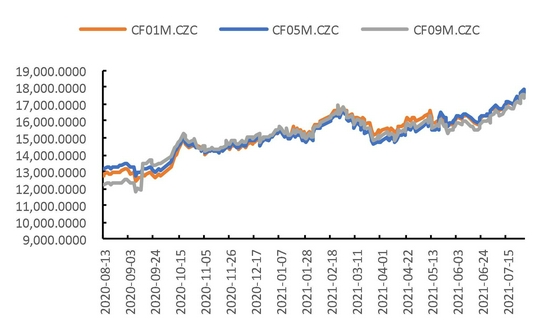

主力合约报收于17570元/吨,月累计上涨235元/吨,涨1.36%;棉纱主力合约报收25480元/吨,月累计下跌1220元/吨,跌幅4.57%;美棉报收于93.93美分/磅,月累计上涨4.44美分/磅,涨幅4.96%。 图1 郑棉主力合约走势

数据来源:Wind、国都期货研究所 图2 ICE2号棉走势

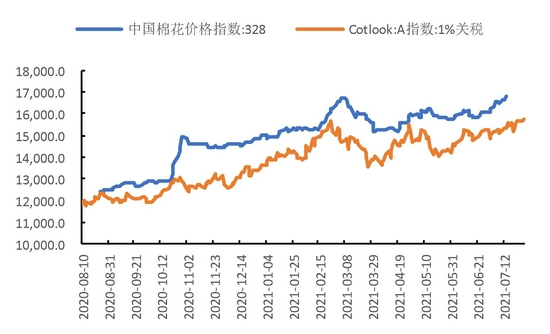

数据来源:Wind、国都期货研究所 图3 棉花现货市场价格

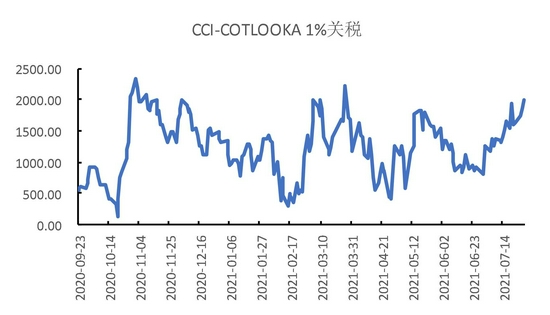

数据来源:Wind、国都期货研究所 图4 内外棉花现货价差

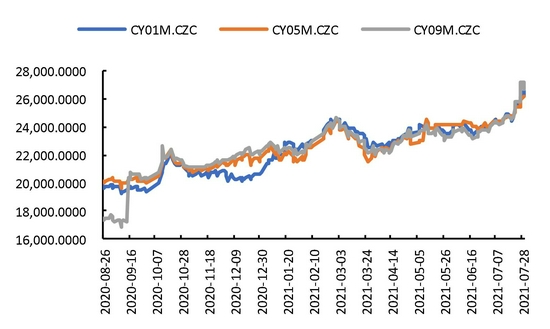

数据来源:Wind、国都期货研究所 图5 棉纱主力合约

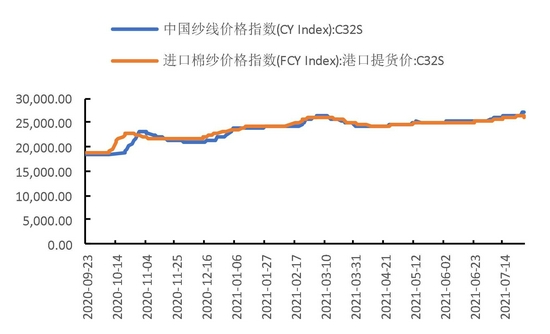

数据来源:Wind、国都期货研究所 图6 棉纱现货市场价格

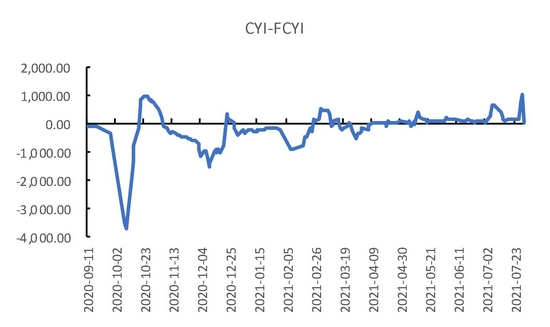

数据来源:Wind、国都期货研究所 图7 内外棉纱现货价差

数据来源:Wind、国都期货研究所 图8 美棉持仓

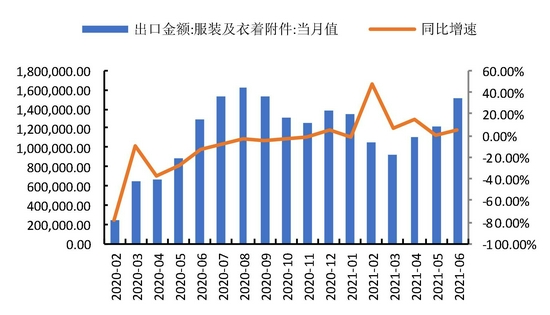

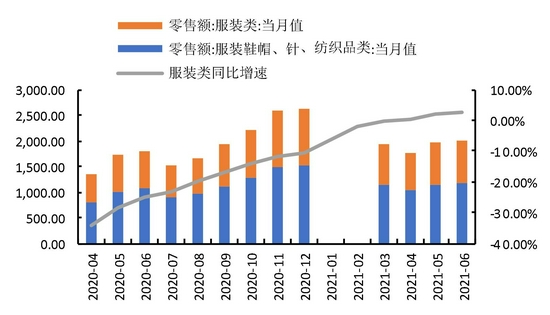

数据来源:Wind、国都期货研究所 二、基本面分析 (一)8月份USDA供需报告意外调降美棉产量,全球库存下降 8月13日凌晨,USDA公布8月份全球棉花供需预测,报告显示,2021/22年度,全球棉花产量预计为2590.71万吨,较7月预估减少11.99万吨;全球棉花消费预计为2688.59万吨,较7月预估增加3.71万吨;全球棉花期末库存较7月预估下降0.58%。 其中,美国棉花产量预计376.27万吨,较7月预估减少11.77万吨;美国棉花期末库存65.40万吨,较7月预估下降2.76%。 中国棉花产量预计583.15万吨,与7月估计量持平;中国棉花消费预计893.80万吨,与7月估计量持平;期末库存759.51万吨,较7月预估增加0.78%。 (二)储备棉拍卖火爆,限制政策打压市场热情 8月份,储备棉抛售已经接近尾声,自拍储以来的储备棉交售维持100%成交,且成交价格不断攀升。2021年8月23日晚上20:50,中储棉和全国棉花交易市场联合发布《关于2021年度中央储备棉轮出有关事项的公告(2021年[轮出]第3号)》,主要内容是:自2021年8月24日起至本年度轮出结束,储备棉轮出交易仅限纺织用棉企业参与竞买,停止非纺织用棉企业参与竞买”。政策发布后,储备棉销售明显降温,虽然依然维持100%成交,但成交价格大幅下降,拖拽行情上行节奏。 (三)金九银十即将到来,订单仍被寄予厚望 当前正值棉花消费旺季,虽然棉价已大幅体现了前期利多因素,但新季订单暂表现良好,越南等纺织大国疫情仍在发展,后续订单存在转移预期。 库存情况来看,棉花工商业库存季节性下降,下游成品库存较低。截至7月份,我国棉花商业库存250.30万吨,同比下降12.61%,环比下降17.05%;工业库存91.45万吨,同比增加45.27%,环比增加8.28%。纱线库存9.82天,同比降67.02%,环比下降4.38%;坯布库存17.89天,同比降50.03%,环比增加2.52%。7月份,我国纱线产量238.4万吨,同比增加6.48%;布产量34亿米,同比增加3.34%。 出口数据来看,7月份,我国服装及衣着附件出口165.75亿美元,较2020年同期增长8.21%;1-7月我国服装及衣着附件出口累计883.50亿美元,较2020年同期增长33.10%。 7月份,我国纺织纱线、织物及制品出口金额116.98亿美元,较2020年同期减少26.78%;1-7月我国纺织纱线、织物及制品出口金额累计802.99亿美元,较2020年同期减少10.86%。 内销数据来看,7月份,我国服装类零售额661.70亿元,同比增加7.21%;1-7月,累计5529.70亿元,累计同比增加32.06%。 7月份,我国服装鞋帽、纺织品类零售额945亿元,同比增加6.26%;1-7月,累计7673亿元,累计同比增加28.77%。 图9 棉纺行业PMI指数:新订单

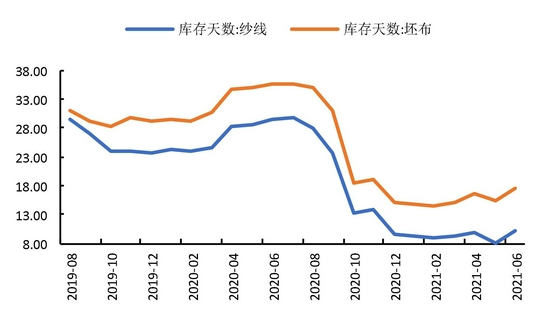

数据来源:Wind、国都期货研究所 图10 棉纱、坯布库存

数据来源:Wind、国都期货研究所 图11 服装出口

数据来源:Wind、国都期货研究所 图12 服装零售

数据来源:Wind、国都期货研究所 三、后市展望 8月份,棉花期货价格延续涨势,至三年高位后回吐涨幅。供应端来看,8月份USDA供需报告下调美棉产量使得全球棉花库存继续下降,国内棉花维持减产预期,但当前已临近新花上市,减产预期在价格中已基本体现,后续需关注最终减产的兑现情况。储备棉抛售接近尾声,限制政策出台后,交售加价得到抑制,储备棉成交价格呈大幅回落走势。9月中下旬,新花将陆续上市,关注开秤价格偏高的预期能否兑现。金九银十旺季到来,当前市场订单表现尚可,全球疫情仍在限制纺织需求,但越南等纺织大国订单转移仍有预期,关注订单后续表现。整体来看,当前市场已经较多反映了利多题材,关注后续兑现情况,或存在不及预期的回调可能。 国都期货 赵睿 |

|

|  |

|

微信:

微信:

发表于 2021-9-7 20:44

|

发表于 2021-9-7 20:44

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html