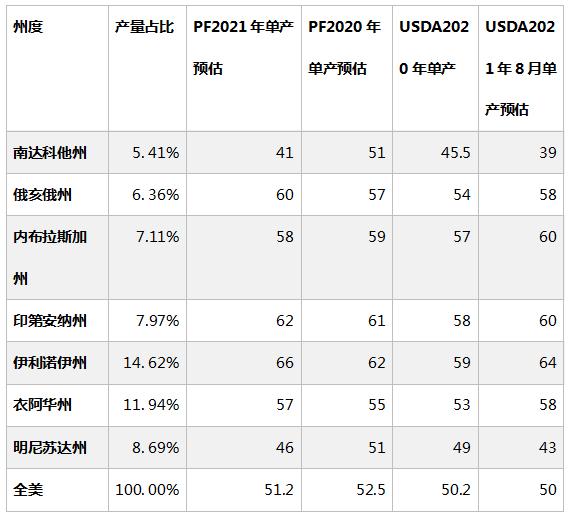

原标题:豆油:边际利空减弱 价格重心或上移 来源:文华财经 征稿(作者:徽商期货 郭文伟)--近期豆油移仓换月后出现高位回调整理,主要是受基本面和宏观面影响,美国中西部降水提升大豆(5905, 57.00, 0.97%)单产增加的希望,Pro Farmer对新季美豆单产预估为51.2蒲/英亩,高于USDA的单产预估,另外EPA建议下调2021年生物柴油强制掺混的目标量,加之SPPOMA以及船运机构公布的产量及出口数据均指向马棕8月供需两端边际转弱,市场对产地棕榈(8226, -4.00, -0.05%)油库存回升的担忧情绪有所加重。宏观方面,美联储收紧流动性的预期美元走强,全球大宗商品价格整体承压,经济增长放缓引发的需求忧虑令国际原油价格连续下挫,油脂市场做多情绪受抑,多头资金获利了结导致了市场出现回调。 但最新的美国作物生长报告显示,美豆生长优良率持续下降,出口需求改善,且原油市场连续两个交易日大幅上涨提振豆油价格,另外国内中秋、国庆节日备货,豆油需求改善,提振豆油现货,边际利空影响改善,价格重心或再度上移。 (一)作物巡查上调单产,美豆出口改善 今年美国南北达科他、明尼苏达、爱荷华等大豆产区遭遇干旱,南北达科他、明尼苏达等大豆优良率低于往年同期,8月份USDA最新报告下调美豆单产至50蒲/英亩,低于市场平均预期单产为50.4蒲/英亩,2020/21年度大豆供应预计为43.39亿蒲式耳,比去年下降3%。 但是自8月中旬开始出现降雨的持续改善,灌浆期开始中西部主产区的降雨就出现了明显增多,这有利于生长最终阶段的鼓粒,使得单产有可能较 8 月美国农业部预期有所提升。上周Pro farmer对中西部地区进行了每年一次的产量调研,调研结果基本和此前降雨状况接近一致,伊利诺斯州的大豆结荚数高于均值,南达科他州和明尼苏达州的大豆结荚数均低于均值,东部种植州弥补了中西部地区干旱的影响,Pro Farmer 预估,大豆产量料为 44.36 亿蒲式耳,平均单产为每英亩 51.2 蒲式耳。但是美国农业部最新公布的每周作物生长报告显示,截至2021年8月22日当周,美国大豆生长优良率下滑一个百分点至56%,远低于去年同期的69%。 表1:美豆单产预估

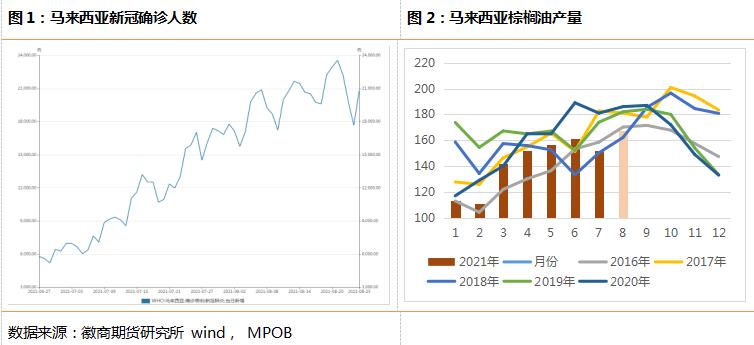

数据来源:徽商期货研究所USDA 随着美豆收割节点来临,供给端的炒作窗口亦临近关闭,价格将逐步转向需求主导,未来一段时间美豆出口销售情况或许对价格影响更大。大豆需求正在改善,美国农业部周二确认,民间出口商向中国出口销售13.2万吨美国大豆,2021/22市场年度付运。 (二)马棕产量恢复,仍低于历史同期 三季度是马来西亚棕榈油传统的增产周期,但是今年受到疫情影响,封锁和限制措施使马来西亚劳动力短缺问题愈发严峻,受此影响棕榈油产能造成损失,7月份马棕产量只有152.3万吨,较去年同期180.7万吨下降11.13%,较6月产量环比下降5.17%。目前马来西亚正在推进新冠疫苗接种,截至8月22日,马来西亚完全接种疫苗人数比例为36.3%,从8月10日开始,马来西亚放宽对新冠疫苗接种者的防疫限制措施,预计马来西亚外籍劳工在签证申请、延期等方面有所放松,8月马来棕榈种植园的劳动力短缺较7月应有所改善。据马来西亚棕榈油协会(MPOA)发布的数据显示,2021年8月1-20日马来西亚毛棕榈油产量预估环比增加13.84%,其中马来半岛增加14.43%,沙巴增加13.79%,沙捞越增加9.51%,马来东部增加12.74%。按8月环比增产10%测算,8月棕榈油产量167.5万吨,较去年同比下降18.5万吨,仍是处在历史同期低点。 CGS—CIMB将2021年马来西亚毛棕榈油的产量从1940万吨下调至1860万吨,2021年前7个月棕榈油产量是988万吨,后5个月产量需要达到174.4万吨,但是增产期仅剩9月份,产量目标完场难度大,后期或将会下调全年棕榈油产量。

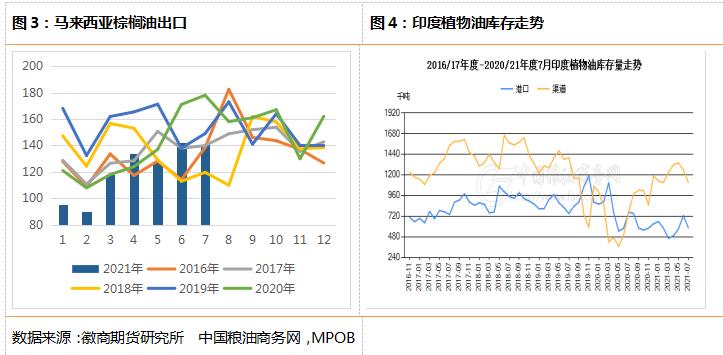

(三)印度进口需求下降,印尼产需边际利空 印度SEA公布的7月植物油进口数据显示,7月进口植物油91.7万吨,较去年同期的151.7万吨下滑40%,环比下滑5%。其中棕榈油进口46.6万吨,同比下滑43%,环比下滑20%。7月印度消费植物油106万吨,随较2020年同期下滑20%,环比增幅30%,整体消费情况由底部强势回升。由于消费量的增加与进口量的下滑,印度7月植物油期末库存降至169.5五万吨,环比下滑14.6%,由同期高位水平回落至均值附近。据悉印度因取消部分疫情相关封锁后,植物油需求已经有所改善,预计8月印度植物油进口量将会有显著的增加。但印度将葵油和豆油进口税下调至7.5%,并将持续到9月底,税调整之后,印度对于棕榈油的进口需求将有一部分转向豆油和葵油,产地棕油出口数据可能会面临下调。船运数据显示,截止8月前20日,马来西亚棕榈油出口船运量环比减少8-12%,环比出口虽然依旧减少,但较8月前15日环比减幅在如期缩窄。 印尼GAPKI公布的6月数据来看,印尼6月棕榈油产量为492万吨,较往年同期450万吨增长9%,环比增幅也达到了13%,为同期月度最高产量。相对的6月出口量为202万吨,较往年同期277万吨下滑27%,环比下滑31%,出口量的大幅缩减导致了印尼6月期末库存环比增涨了44%,同比也有了5%的增长,从5月的历史库存低位回升至5年均值水平。

(四)后市展望 Pro Farmer对美豆单产预估高于USDA,但是生长作物报告显示美豆优良率下降,边际利空影响减弱,另外美豆出口需求改善,美国农业部周二确认,民间出口商向中国出口销售13.2万吨美国大豆。马棕8月产量环比增加,但是仍处于历史同期低点,对价格仍有支撑。国内市场处于中秋备货阶段,挺价心理强劲。后期的采购以及提货将增加,利于工厂去库存,后期国内豆油的基本面继续向好,中秋备货结束之前维持偏强走势。 作者简介:郭文伟,应用统计硕士,徽商期货油脂研究员,主要负责油脂宏观基本面和相关产业链现状研究,注重运用统计理论进行套利、对冲的量化分析研究。 注:本文有修改 |

|

|  |

|

微信:

微信:

发表于 2021-8-26 14:52

|

发表于 2021-8-26 14:52

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。