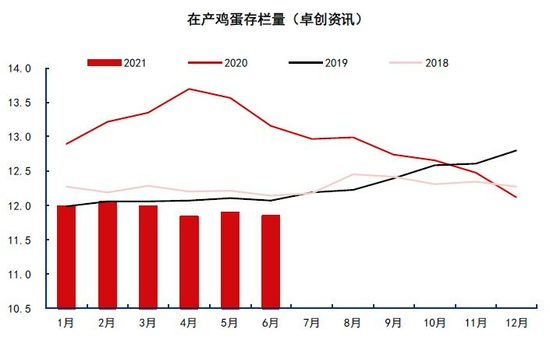

整体逻辑: 供应方面:蛋鸡存栏、鸡苗销量、淘汰鸡出栏量6月均出现环比下降。卓创资讯数据显示,6月在产蛋鸡存栏11.84亿只,环比-0.42%,同比-10.04%。6月鸡苗销量3772万只,环比-15.24%,同比+16.42%。淘汰鸡出栏量,7月16日当周1629万只,环比-6.65%,同比+23.22%。 需求方面:进入夏季,现货转为季节性强势,价格持续上行。临近中秋,食品加工厂备货需求逐渐增加,但整体看今年中秋消费旺季较往年启动稍晚。 养殖利润方面:受蛋价走高影响,养殖利润也持续走升,7月23日当周,蛋鸡养殖利润0.37元/只,养殖利润环比明显增加。 行情观点:消费进入季节性旺季,预计现货价格持续上涨。期货目前表现极其谨慎,期价升水转为负值,显示市场对中秋节后现货走势并不乐观,这和今年中秋行情启动较往年稍晚有关。进一步,补栏数据,预计8-9月在产蛋鸡存栏量在12亿只左右,和2019年度同期持平。对比当期现货价格,期货行情仍受激励,存在回升空间。 投资策略:旺季季节性继续发酵,期价仍存走高动力 PART1 蛋鸡存栏变化及养殖利润现状 一、蛋鸡存栏 存栏:卓创资讯数据显示,6月在产蛋鸡存栏11.84亿只,环比-0.42%,同比-10.04%。

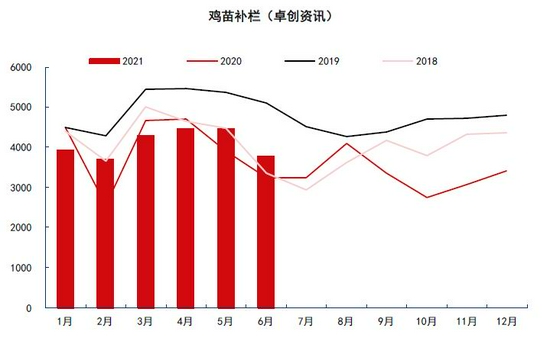

数据来源:卓创资讯 补栏:据鸡苗销量环比减少。卓创资讯数据显示,6月在鸡苗销量3772万只,环比-15.24%,同比+16.42%。6月以来,蛋鸡补栏数出现快速回落,主因为季节性特征推动。而目前在产蛋鸡存量较低,支持现货蛋价。

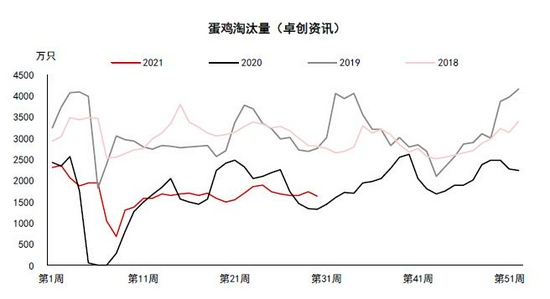

数据来源:卓创资讯 二、蛋鸡淘汰 淘汰鸡出栏量环比减少。7月16日当周,淘汰鸡出栏量1629万只,环比-6.65%,同比+23.22%。据天下粮仓统计,5月14日当周,全国蛋鸡淘汰平均日龄476天,环比+6天,同比-15天。

数据来源:卓创资讯

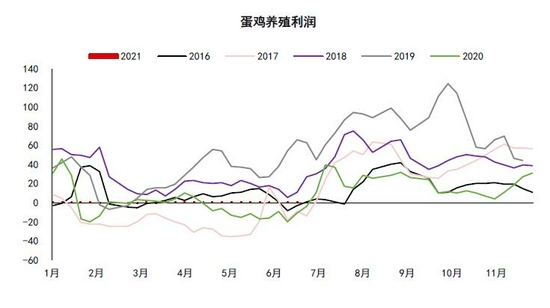

数据来源:卓创资讯 结论:蛋鸡淘汰量继续走低,符合6月预期。当前淘汰鸡对应为2019年末,该时间段是对应新冠疫情爆发点,当期蛋鸡补栏量暴跌,同时考虑当前淘汰鸡日龄增加,预期后期蛋鸡淘汰量也会出现继续下降。 三、养殖利润 截至7月23日当周,蛋鸡养殖利润0.37元/只,上周0.24元/只,较上周变化0.13元/只。

数据来源:卓创资讯 截至7月23日,白羽肉鸡孵化利润-0.31元/只,毛鸡养殖利润-1.74元/只。肉鸡养殖利润始终不佳,种蛋或转化为商品蛋增加鸡蛋(4408, -7.00, -0.16%)供应。

数据来源:卓创资讯 结论:6月以来鸡蛋价格震荡走高,蛋鸡养殖利润有所增长,但整体水平仍低,肉鸡孵化利润持续为负,影响补栏。从蛋鸡和肉鸡养殖利润水平看,其实两者都是在盈亏平衡点上挣扎,并不构成此消彼长的效应。 PART2 主力合约走势回顾 鸡蛋期货主力合约在4月切换为JD2109,7月26日收盘为4743元/吨,6月30日收盘价4835,月内最高价4859,出现在7月1日;最低价4498,出现在7月23日。月内表现为逐步震荡回落,再逐步震荡走高,价格重心下移约4%。 同时,现货月JD2108合约,6月30日收盘为5034元/吨,7月26日收盘价4845,月内最高价5055,出现在7月1日;最低价4636,出现在7月19日。月内同样表现为持续震荡,价格重心回落约3%。

数据来源:生意社 现货方面,7月以来,现货供需明显进入季节性旺季。天气炎热,蛋鸡进入伏歇期,产蛋率下滑,市场供应减少,消费虽然集团消费走低,但食品企业为中秋国庆消费备货增加,现货价格出现持续走高,价格从6月底的4.0元/斤升至4.59元/斤(7月26日)。现货表现和期货完全不同,期货远期从高升水转为贴水状态。

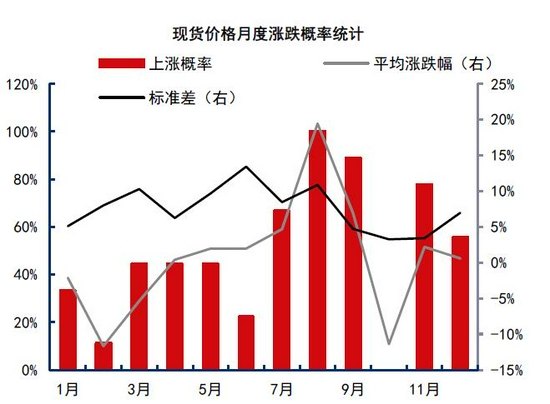

数据来源:卓创资讯 预期:进入8月后,现货市场将继续保持传统旺季,现货价格会保持上行节奏。市场主要关注低存栏量和产蛋率走低,现货走势较为流畅。期货市场在7月价差已经得以完全扭转,高升水结构转贴水结构,期价涨幅应该基本等同于现货。 PART3 季节性及基差特征分析 当前市场的关键因素为:季节性特征、远期合约基差,替代品比价。 1、季节性特征 从鸡蛋的季节性消费看,我国鸡蛋价格季节性特征较为明显1月下旬到6月下旬,蛋价下跌,7月到9月,蛋价上涨,受到高温产蛋率下降、储存成本高、以及节日需求的综合影响。10月,蛋价下跌,主要系节日需求透支节后消费所致。11月到12月,蛋价上涨,主要系元旦、春节备货需求所致。因此,在季节性规律上预计2021年三季度处于鸡蛋消费季节性旺季。8月处于传统的强势月份。从历史统计看,现货在8月上涨的概率为100%。

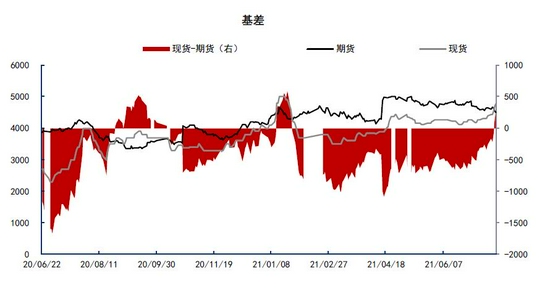

数据来源:WIND 2、远期合约基差 过去一个月,基差变化是影响鸡蛋期价最为重要的因素。而正是由于基差变化,导致期货走势极其纠结,期价未能和现货同步。截止7月23日,鸡蛋2009合约基差276,上周-255,环比+531。从月间同期看,月度基差+827。

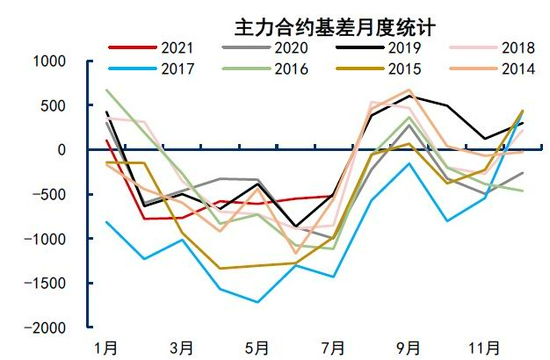

数据来源:WIND 正是鸡蛋2109在7月间基差的剧烈变换,导致期价未能跟随现货。两者相向而行。对基差的预见性不足,导致正确判断了现货,但对期货运行的基调出现判断偏差。 3、基差的季节性特征 鸡蛋期货主力合约价格高点往往在6月和7月,低点在12月和1月,鸡蛋现货价格高点往往在8月和9月,低点在2月和3月,故鸡蛋主力合约基差高点在9月、12月-下一年1月左右,基差低点在6-7月左右。 2014年以来鸡蛋主力合约基差运行规律进行统计分析后同样发现:9月鸡蛋主力合约基差平均值最高,为327.41元/500千克,6月鸡蛋主力合约价格平均值最低,为-1063.91元/500千克。

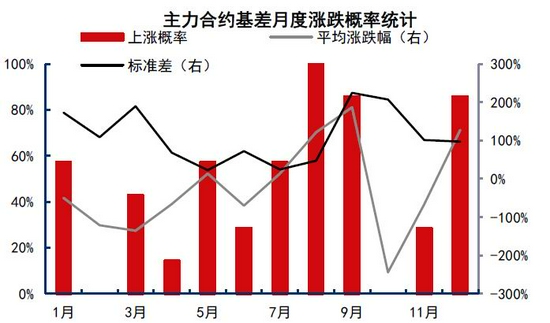

数据来源:WIND 从统计规律看,8月,主力合约基差走高是高概率,但从绝对值看,空间受到制约。且主力合约临近交割月1-2个月内,基差表现趋于稳定。

数据来源:WIND PART4 后市策略建议 综上所述,未来1-2个月鸡蛋市场存在的关键影响因素是:1、蛋价进入夏季传统性强势季节;2、低存栏问题,在8月仍暂无明显的改善。当前蛋鸡养殖利润略有回升,但水平仍低,暂不能刺激蛋鸡养殖存栏走高;3、过去一个月,鸡蛋期货远期的基差变化巨大,当前主力合约JD2109基差水平已经处于历史均值区间,期价从升水状态快速变换为贴水,对行情的影响逐步减弱,影响程度远远低于7月。 随着基差的修复,未来鸡蛋现货和期价的表现将以一致性展开,现货会继续表现为夏季旺季的季节性特征,价格持续走升;而期货基差水平已经改善,价格走势会表现为持续震荡的上行过程。 主力合约将继续保持为JD2109,技术形态逐步强化,表现为震荡走升,预判8月底前,上涨目标有望处于【4900-5100】。整体而言,价格重心将呈现逐步上移的节奏,但其过程爆发性不足,投资者仍需注意节奏。 倍特期货 魏宏杰 刘体峰 |

|

|  |

|

微信:

微信:

发表于 2021-8-26 09:31

|

发表于 2021-8-26 09:31

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。