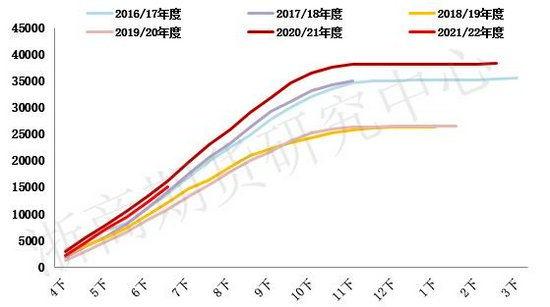

报告导读 原油价格在下旬回调后再度走强,巴西等产糖国存减产预期,且国际海运费持续偏高,以上使得原糖下方支撑较强。目前国内配额外进口成本维持在高位,预计配额外进口利润持续偏低,进口量压力不大。 国内处于纯销售阶段,夏季备货旺季不旺,但从产销数据来看供需情况逐步好转。新年度存种植面积减少预期,后期关注天气对新年度糖料的影响。 投资要点 考虑到基本面逐步改善,可逢低布局01合约多单,但需要警惕系统性风险的影响。 一、供需情况 1.国外生产情况 巴西2021/22榨季于4月开启,由于前期干旱天气影响,市场有减产预期。截止7月上半月甘蔗制糖比为47.13%,低于上一年度同期的47.94%。若后期原油价格继续走强,推升燃料乙醇价格,将会使得生产商更偏向将甘蔗用于生产利润更高的乙醇燃料,从而减少制糖比例。不过制糖比例是一个动态指标,若糖价保持在较高水平则本榨季巴西制糖比例将发生倾斜,且雷亚尔若出现回调,也将提振巴西糖厂出口意向。 图1:巴西中南部地区累积糖产量(万吨)

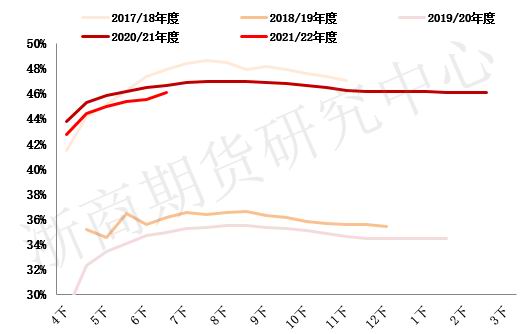

资料来源:浙商期货研究中心、UNICA 图2:巴西中南部地区累计制糖比(%)

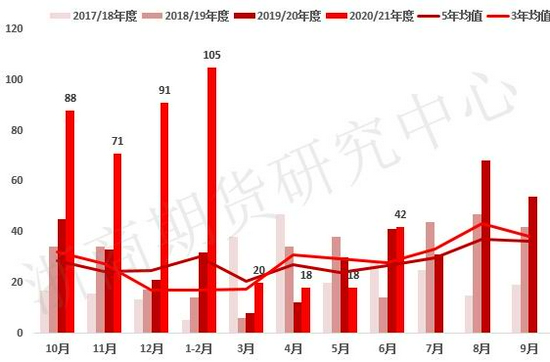

资料来源:浙商期货研究中心、UNICA 整体来看,印度疫情仍较为严重,对其国内生产和需求同步产生一定影响,巴西、欧盟减产预期持续,且天气影响使得巴西减产预期较强,从供给端来看,机构或将继续下调2021/22年度全球过剩量。此外,原油价格下方支撑较强,且国际集装箱短缺、海运费飙升,都为原糖带来较强的支撑。但后期需警惕系统性风险以及原油远期供应增加预期导致价格回调的可能性。 2.国内进口情况 图3:食糖进口量

资料来源:浙商期货研究中心,海关总署 图4:糖浆进口量

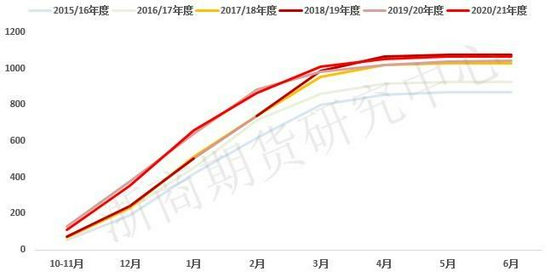

资料来源:浙商期货研究中心,海关总署 海关总署数据显示,2021年6月份中国进口糖42万吨,同比小幅增加1万吨。 去年在0征税及配额未限制的背景下,糖浆进口量同比大增;2021年1月1日起对糖浆等征收30%或80%的征税,今年进口糖浆同比大幅减少,6月份中国进口糖浆数量6.62万吨。 3.国内供需情况 本年度全国生产白糖(5626, -58.00, -1.02%)1066.05万吨。广西糖厂4月初全部收榨,云南于6月初结束压榨,新糖压榨已结束,目前处于去库存阶段。6月产销数据已公布,全国产销率同比略减,但单月销量同比大增,显示供需情况逐步好转。 图5:全国累计产量(万吨)

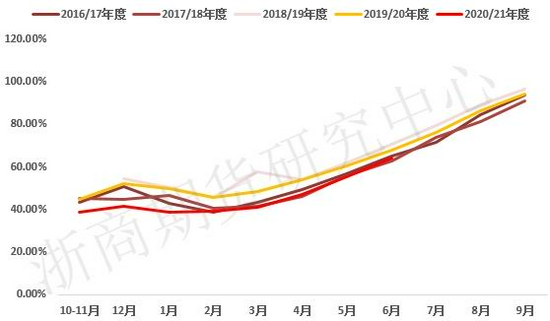

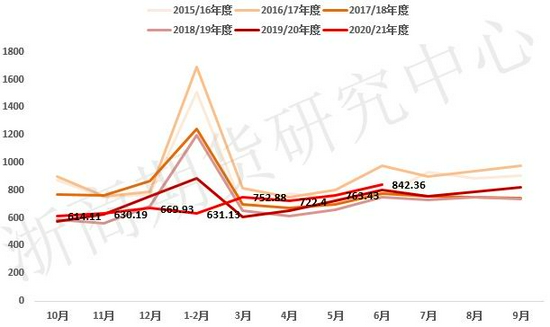

资料来源:浙商期货研究中心,中糖协 图6:全国产销进度(%)

资料来源:浙商期货研究中心,中糖协 图7:历年含糖食品产量(万吨)

资料来源:浙商期货研究中心,国家统计局 图8:食糖消费季节性(万吨)

资料来源:浙商期货研究中心,中糖协 4.工业库存 2020/21年度,6月全国工业库存383.45万吨,广西工业库存为257.65万吨,同比偏高。 图9:全国工业库存季节性(万吨)

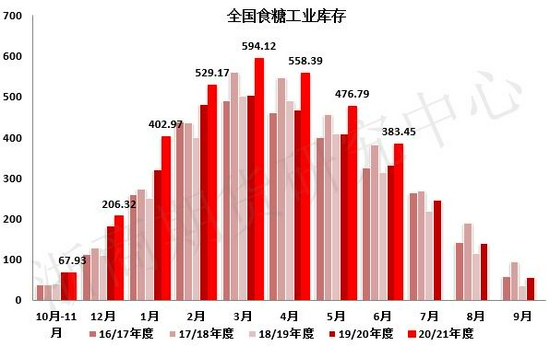

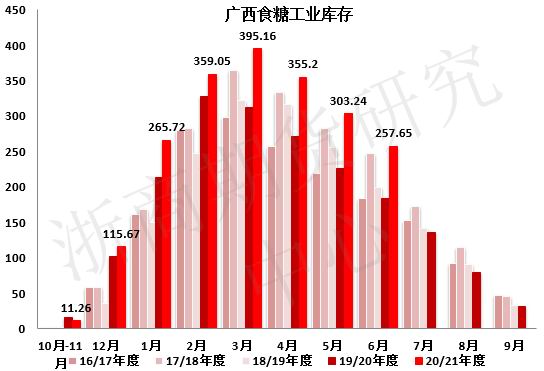

资料来源:浙商期货研究中心、中糖协 图10:广西工业库存季节性(万吨)

资料来源:浙商期货研究中心、中糖协 二、食糖内外价差 图11:巴西配额外进口利润

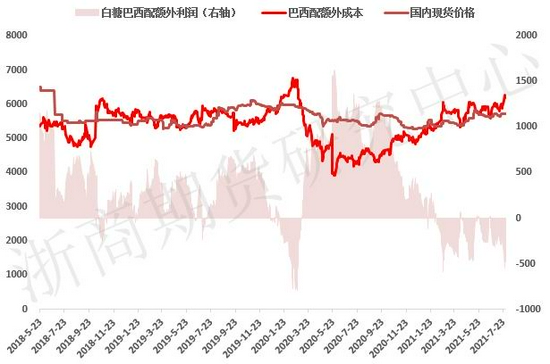

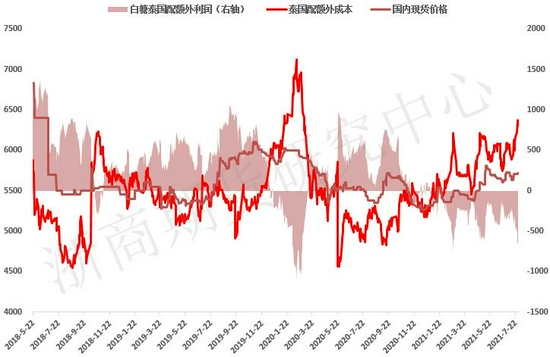

资料来源:浙商期货研究中心 图12:泰国配额外进口利润

资料来源:浙商期货研究中心 原糖下方支撑较强,提升了配额外进口成本,以上使得内外价差仍倒挂。 三、月间价差 图13:郑糖9-1价差

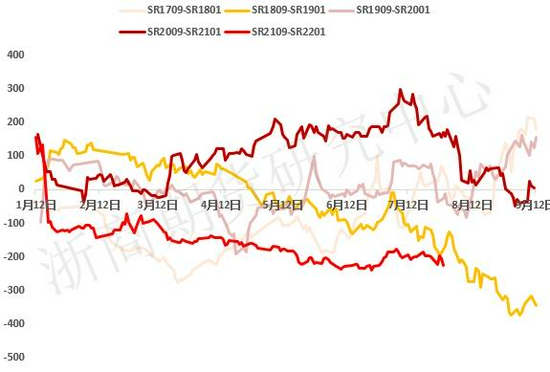

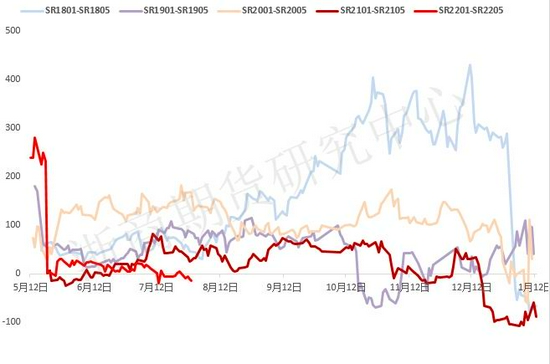

资料来源:浙商期货研究中心 图14:郑糖1-5价差

资料来源:浙商期货研究中心 近期SR2109-SR2201合约价格低位震荡为主,处于历史区间偏低的位置;近期SR2201-SR2205合约价格低位震荡为主,也处于历史区间偏低的位置,但考虑到后期季节性因素影响,有望走强。 四、基差与升贴水 图15:09合约基差:柳州

资料来源:浙商期货研究中心 郑糖基差处于历史区间低位。 图16:郑糖仓单数量(单位:张)

资料来源:浙商期货研究中心、WIND 图17:郑糖有效预报数量(单位:张)

资料来源:浙商期货研究中心、WIND 白糖生产结束,进入纯销售阶段,仓单数量逐步下滑。 五、结论 原油下方支撑较强,叠加多主产国减产预期,以及海运费偏高,以上使得原糖下方支撑较强。目前国内配额外进口成本维持在高位,预计配额外进口利润持续偏低,后期进口量有望继续下行。当前处于夏季备货期,虽然旺季不旺,但库存将逐步下降。考虑到基本面逐步改善,可逢低布局01合约多单,但需要警惕系统性风险的影响。 浙商期货 倪筱玮 |

|

|  |

|

微信:

微信:

发表于 2021-8-10 09:32

|

发表于 2021-8-10 09:32

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html