要点提示: 1、新疆棉产区天气状况总体稳定。 2、棉花(16700, 180.00, 1.09%)商业库存环比降低。 3、纱、布库存处于低位。 4、受疫情影响东南亚部分纺织订单回流国内。 5、纺织出口表现良好。 市场展望与投资策略: 北半球播种季已经进入尾声。新疆棉区因受到粮食生产任务和5月恶劣天气的影响,实际播种面积较往年同期水平相比略有减少。宏观上,由于美联储预计加息的提前到来,美元走势强劲,人民币开启双向波动通道;国内发改委近期派出工作组开展大宗商品市场联合调查,加强期现货市场联动监管、维护市场正常秩序。 现阶段棉花商业库存环比降低,去库存化进展明显。市场对于配额下放以及抛储预期强烈。短期内棉花供应仍较为充足,但优质性棉花仍呈现出结构性短缺局面。下游纱线市场受纺织淡季深入的影响行情稳定,库存处于低位,订单以应季订单为主。市场供需两端多空信息交织,长期而言棉价重心上移思路保持不变,长线投资者建议逢低轻仓入场。 操作上,建议CF2109多单继续持有。 一、行情走势回顾 ICE棉花主力合约6月冲高小幅回调后再次走强,主要因热带风暴登陆的影响,美西部作为皮马棉主产区遭遇严重旱情;东部降水不断,引发市场担忧;郑棉

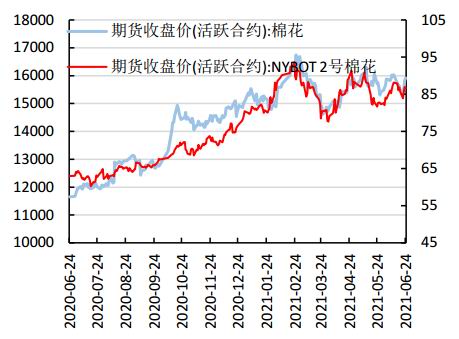

主力合约6月震荡上行,多空因素交织,外盘提振的影响是一方面,国内棉花实际种植面积少于往年同期水平;除此之外,新疆主要棉产区受到恶劣天气影响,市场预期棉产量有所减少;加之东南亚变异毒株的影响疫情加剧,部分纺织订单回流国内,这些利多均推动郑棉不断走高。 图1:内外盘棉花期价

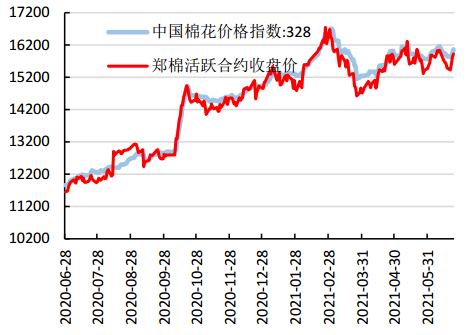

资料来源:华安期货投资咨询部;Wind 图2:棉花期现市场价格(元/吨)

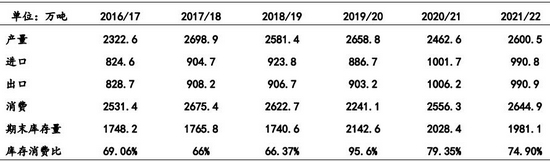

资料来源:华安期货投资咨询部;Wind 二、供需分析 2.1 外棉产区生产状况 表1:全球棉花供需平衡表调整

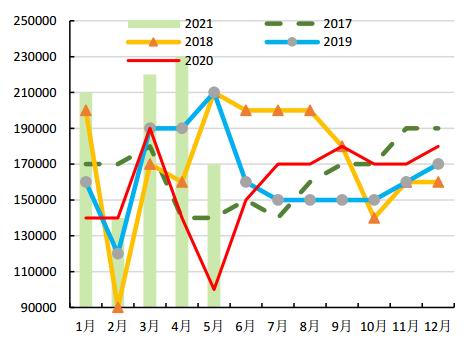

资料来源:华安期货投资咨询部;USDA 根据美国农业部发布的6月份全球产需预测,美国2021/22年度出口增加,出口量较上月上调2.18万吨至322.2万吨,由于2020/21年度后期超预期的装运量会延续到7月31日之后。2021/22年度产量和消费量数据与上月持平,随着期初库存下降和出口量增加,期末库存目前下调4.36万吨至63.1万吨。 2021/22年度,全球期末库存下调37.06万吨至1944.3万吨。期初库存略有下调,是由于2020/21年度消费量上调13.63万吨,超过了供给量调增。2021/22年度,中国大陆、孟加拉国和土耳其的棉花消费量上调23.98万吨,多于印度消费量的下调。2021/22年度全球棉花产量下调12.43万吨,其中中国下调16.35万吨,据近期的调查报告显示南疆地区棉花面积将低于预期。由于中国、孟加拉国和土耳其进口量上调,全球贸易量上调23.98万吨。6月预测巴西、澳大利亚、坦桑尼亚以及美国的出口量上调。 美国最新农业部报告显示,2021年6月11-17日,2020/21年度美国陆地棉净签量为1.69万吨,较前周减少33%,较前四周平均值减少48%。美国农业部6月21日发布的美国棉花生产报告显示,美棉生长优良率为52%,前周为45%,去年同期为40%。美出口减少一方面是受到纺织淡季的影响;另一方面,也与东南亚国家疫情反弹,部分城市封锁,从而影响生产和消费有关。 美棉生产报告显示,现蕾同比落后,好苗比例大增,美棉苗情继续大幅改善。近期美元指数略显疲软,大宗商品价格企稳反弹。近美联储将超额储备金利率从0.1%提高到0.15%,隔夜拆借利率从0提高到0.05%,表明美货币政策略有收紧。 图3:1%征税下国际棉花进口成本(元/吨)

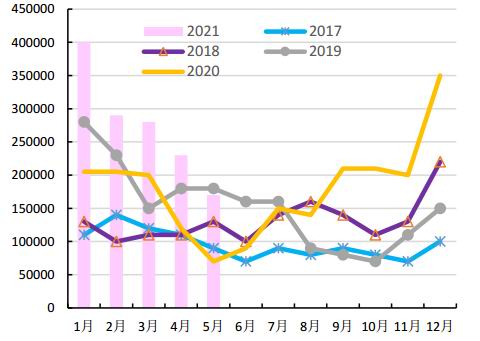

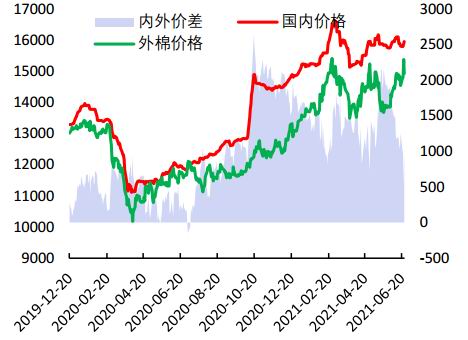

资料来源:华安期货投资咨询部;Wind 6月第2周,巴西棉花日均出口量5899.47吨,较去年6月的日均2700.19吨大幅增加118.48%。印度方面,近一周多来印度棉花现货报价坚挺,部分高品质高等级棉花基差有小幅上调。由于季风雨提前两周来临,利于棉花播种工作的开展。今年,印度北部地区的植棉面积增加,旁遮普邦的面积增加了5.2万公顷,达到30.3万公顷。古吉拉特邦的面积预计增长5-10%。由于种植花生成本较高而棉花价格上涨,印度棉农纷纷积极扩种。 近期国际棉花市场受到宏观因素影响较多,但棉花生长将进入关键期,天气因素影响日益加强,棉价围绕供需关系终将回归基本面,投资者需重点保持对于主要棉产区的天气情况以及病虫害防治进程的关注。 2.2 新疆产区总体天气状况稳定 6月新疆天气状况总体稳定,整体来看适合农牧业生产生活的开展。现阶段棉花株高可达50公分,现蕾4-5个、果枝已结3台左右。棉农在田间积极灌溉并增施肥料。但部分农户反映尿素肥料价格上涨,供应稍紧张。 预报显示,进入7月新疆棉区强对流天气发生的概率将会明显增加,可能会对棉花生长产生不利影响。但由于配额即将下放,加上对于抛储的预期,市场可供流通棉将阶段性增加,预计并不会出现棉花供应紧缺的局面。但由于天气影响,今年优质棉花的产量预期减少,市场上优质棉花的供应将会保持结构性短缺的局面。 2.3 棉花进口量环比减少 图4:我国月度进口棉花量(吨)

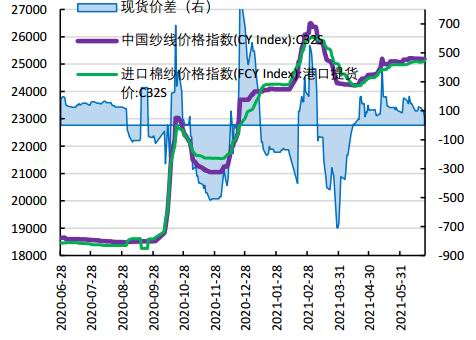

资料来源:华安期货投资咨询部;Wind;海关总署(2020年1-2月进口量合并统计,数据显示均值) 图5:内外棉价差(元/吨)

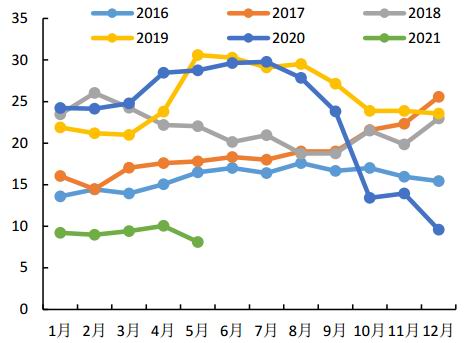

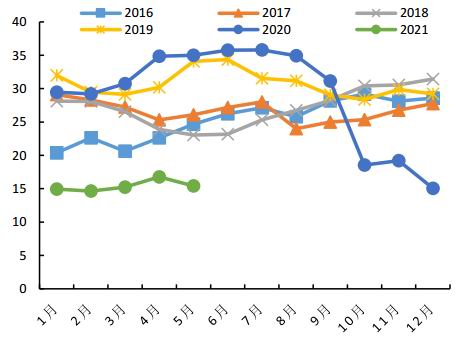

资料来源:华安期货投资咨询部;Wind;海关总署 据海关统计数据,2021年5月我国进口棉花17万吨,环比减少6万吨,减幅26%,同比增加10万吨,增加逾1倍。 5月进口棉大幅减额,主要受到以下几点影响。第一,5月份人民币持续升值,进口棉商、贸易商多处于观望状态;第二,海运运费成本上升,集装箱数量短缺;第三,受到欧美等国疫情反弹的影响,病毒消杀工作的持续开展,导致青岛、张家口等港口出现排队局面,一定程度影响进口。 由于近期外棉走势较强,价差有所收窄,但整体仍在1000元/吨上下浮动,进口棉价格优势依然存在,加之近期国家采取措施遏制人民币升值态势,人民币开启双向波动通道,已出现贬值势头,后续进口需求仍然较高。 小结:天气题材一直是棉花生长阶段炒作的热点。7-8月份作为棉花生长的重要时期,天气状况直接影响棉桃的生长以及后续的吐絮量。棉价在天气题材下往往易涨难跌。但受宏观因素的影响,市场避险情绪增加,贸易商多处于观望状态。 2.4 纱、布库存水平偏低 国家棉花市场监测系统抽样调查显示,截至6月初,被抽样调查企业棉花平均库存使用天数约为42天(含到港进口棉数量),环比减少2.2天,同比增加4.6天。推算全国棉花工业库存约95.4万吨,环比减少5.0%,同比增加32.3%。全国主要省份棉花工业库存状况不一,福建、河北、新疆三省棉花工业库存折天数相对较高。 图6:纱线库存(天)

资料来源:华安期货投资咨询部;Wind 图7:坯布库存(天)

资料来源:华安期货投资咨询部;Wind 今年五月份纱线与坯布库存都处于低位。除受到纺织淡季的影响之外,还受到广东地区疫情的影响,部分纱企停工待产。受纺织淡季的深入影响,纺企多按需补库,刚需采购为主。现阶段纺企高支纯棉纱供给依旧偏紧,纺纱利润相对可观,部分纺企及贸易商挺价意愿较强。纱线产销表现可观,为下游带来一定的信心与支撑。 2.5 棉纱进口量环比降低 海关统计,2021年5月我国进口棉纱17万吨,环比减少6万吨,跌幅26.1%,同比增长66.2%。2021年1-5月我国进口棉纱98万吨,同比增加35.8%。 受到5月人民币升值过快的影响,棉纱进口商多处于观望状态。内外棉纱价差略有缩小,进口棉纱价格优势依然存在。 图8:我国月度进口棉纱量(吨)

资料来源:华安期货投资咨询部;Wind;海关总署 图9:内外棉纱价差(元/吨)

资料来源:华安期货投资咨询部;Wind;海关总署 2.6 纺织出口表现良好 图10:月度纺织品服装出口金额(亿美元)

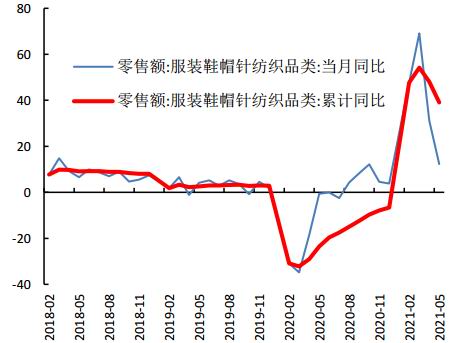

资料来源:华安期货投资咨询部;海关总署;Wind 图11:月度服装鞋帽、针纺织品类零售额同比走势(%)

资料来源:华安期货投资咨询部;海关总署;Wind 据海关数据统计,2021年1-5月,我国出口纺织纱线、织物及制品同比下降3.1%;我国出口服装及衣着附件同比增长48.3%;我国进口纺织纱线、织物及制品同比增长6.8%。终端消费市场数据表明我国纺织出口表现良好,国内外消费需求依然旺盛。在5月底的全国外汇市场自律机制第七次工作会议中,国家明确表示坚决打击各种恶意操纵市场、恶意制造单边预期的行为。此项信号传递出国家稳定人民币汇率的决心,利于遏制近期人民币过快升值的势头。人民币汇率的稳定无疑对出口企业而言是一项利好消息。在终端消费的强劲支撑下,为棉价的坚挺给予一定的信心支持。 小结:综合以上因素可知,国内目前棉花工商业库存去库存进程取得阶段性成果,纱线、坯布库存处于低位。下游纱线市场行情稳定,稳重带强,利润可观,棉价具备上行动力。但受宏观因素影响,棉价处于宽体震荡局面,长线建议多单持有。 三、后市展望与操作策略 北半球播种季已经进入尾声。新疆棉区实际播种面积较往年同期水平相比略有减少。宏观上,由于美联储预计加息的提前到来,美元走势强劲,人民币开启双向波动通道;国内发改委近期派出工作组开展大宗商品市场联合调查,加强期现货市场联动监管、维护市场正常秩序。 现阶段棉花商业库存环比降低,去库存化进展明显。市场对于配额下放以及抛储预期强烈。短期内棉花供应仍较为充足,但优质性棉花仍呈现出结构性短缺局面。下游纱线市场受纺织淡季深入的影响行情稳定,库存处于低位,订单以应季订单为主。市场供需两端多空信息交织,长期而言棉价重心上移思路保持不变,长线投资者建议逢低轻仓入场。 华安期货 李伟 何濛 沈秋怡 |

|

|  |

|

微信:

微信:

发表于 2021-7-14 09:15

|

发表于 2021-7-14 09:15

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。