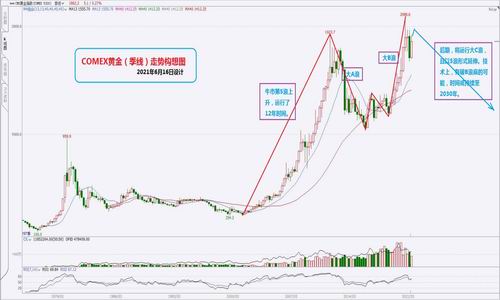

导读: 沪市金银走势推测: 在战略上,贵金属维持在一个大空头格局。 这主要基于两点:1、黄金顶部在2020年8月就已显现,且上涨了5年,并创历史新高!2、据民主党执政时期的规律,美元最终会步入上升周期。 近日,贵金属出现大幅下挫,大B浪反弹遭遇中断。这是因为:FED将较预期提前加息及减少购债规模。今后,每月FED会议均会对贵金属走向构成影响。可以确定的是:极度宽松的货币与财政支持将发生逆转,最终导致美元步入上升周期。 我们推测:FED缩减购债最早在第四季度。如此,贵金属企稳后,将保持B3浪弱势反弹的态势,再度见顶回落的转折时点在8-9月份。 一、概述 对于贵金属,需要从历史广度、战略高度,以及市场波动规律才能朦胧地看清其全貌。 下面以COMEX黄金(季线)图为例,来构想未来的轮廓。通过对历史的观察,黄金自上个世纪以来,历经了3次大牛市;其规律表明:黄金牛市上涨的时间均为12年,而下跌调整的时间需要17-20年。如此推理,如果第三次牛市的终点为2011年9月,那么,其调整的终点或落在2030年前后。 或许,有人有疑问:2020年秋季不是创了历史新高吗? 这就得从市场波动规律来阐述。从波浪理论看,自2015底的上涨到2020年秋季(约5年),其实就是一个巨大B浪,并穿越2011年的头部;随后,市场运行在一个漫长而巨大的C浪下跌行情。也就是说,COMEX黄金市场高点已现(2020年8月),战略性空头格局正在酝酿。

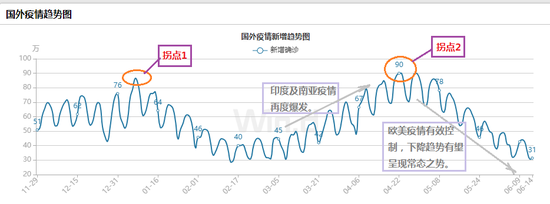

下面,将从影响贵金属波动的三大核心要素“避险、美元、通胀”为导向,来综合评判2021年下半年的黄金和白银市场。 二、避险作用--不确定性大幅降低 去年是一个不寻常的一年,各类超乎想象的不确定因素冲击着贵金属市场。诸如:新冠疫情全球暴发、美伊关系恶化、中美贸易战、英国脱欧等。在经济危机和政治动荡中,以黄金为首的贵金属完美和超前地反映了这一情况--大水漫灌和不确定性。这一动荡情形在2020年8月份达到巅峰。 今年以来,也即是美国拜登总统上台伊始,全球不确定因素逐渐减少。这的确与特朗普执政时期有着天朗之别,至少表面上就是如此。这使得贵金属的表现远不如大宗商品“如火如荼”式的涨势,只是象征性的反弹而已。我们认为:缺乏避险作用是其失去动能的重要原因之一。 下面,就当前的全球政治和经济两方面来看看。 政治方面,自拜登总统上台,首先修复与与欧洲的关系,并重启伊核谈判;在与中国和俄罗斯的外交关系中,似乎有所缓和,但实际上处在“冷战”状态。由于拜登总统属于美国民主党资深政治人物,其执政理念与奥巴马时代相似。相比特朗普时期,拜登时代的不确定性大为降低。 经济方面,由于疫苗的有效推进,全球新增感染人数再度持续下降。或许疫情仍有反复,但全球疫情终将退去(所图所示)是不争的事实。除中国外,美国将率先走出疫情阴霾,欧盟会紧跟其后;最后,印度及南亚亦会如此。 可见,过去一些不确定因素基本平复,至今尚未出现对贵金属构成重大影响的避险因素。作为避险对冲力量的丧失,对于贵金属而言,或许走向事物的反面--长期利空!

资料来源:万得资讯、国联期货 三、美元指数--进入波动式寻底阶段 对于美元指数,我们有一个基本判断:因着美国经济先于他国复苏,美元指数有望进入波动式寻底阶段,估计这个时间最晚至明年上旬。随着美国“群体免疫”到来,美国经济和就业有望稳步回升,直至经济全面复苏与繁荣;届时,强势美元将重新回归。 过去,贵金属之所以上涨,是因为美国政府从财政和货币两方面下重手。然而,美联储的最新表态出现了“鹰派信号”;并预期在2023年前会加息两次,在此之前将会缩减购债规模。可见,财政支持会先退出,随后才是加息。届时,美元会自然走强。 从公布数据看,美国周度初请失业金人数已连续两周低于40万人;5月末季调核心CPI年率录得3.8%,创1992年新高。可以预见,美国就业与复苏的强劲态势仍将保持下去。另外,拜登总统承诺,到7月4日国庆日,美国经济活动将全面放开,接种人数达到70%。 从财政措施看,之前,美国政府通过了5万亿美元的抗疫救助计划。近期,拜登总统又提出一项6万亿美元的新财年(2022年)预算方案。巨额财政支持是推升全球通胀的幕后推手;但如今已至极限了。后期,随着收紧购债规模,及经济强劲复苏,这将为美元走强奠定内在基础。 从货币政策看,美联储刚公布了6月份的议息会议结果。如市场预期一样,维持基准利率在0-0.25%区间不变,保持每月购债规模于1200亿美元。但是,首次暗示2023年底前有两次加息,依旧没有给出缩减购债的时间。同时,大幅上调今年美国通货膨胀率至3.4%。我们预计:FED缩减购债或在第四季度。 可以预见,美元指数从弱势周期转入强势阶段需要相当长时间,因为美联储从表态到付之于行动还有相当长时间。然而,美元强势周期最终会来到,是因为财政扶持的撒离和宽松货币的收紧所至,亦是经济全面走强的必然结果。 历史规律一再表明:强势美元符合民主党的执政理念,正如在克林顿总统时代一样。

四、通胀预期--工业品涨势接近尾声 前期,市场喧嚣着“超级通胀”的到来。即便如此,作为对冲通胀的黄金白银,其表现并不如意。这是为什么?因为黄金此前就涨了5年,其涨幅早已反映了全球央行货币泛滥的现状;而白银因工业品属性强,因而受大宗商品上涨而稍显强势。 对于工业品市场的未来,我们的观点是:上涨之势接近尾声,并构筑大跨度的顶部结构。现从两个方面来解读工业品市场: 先看COMEX原油市场。原油称之为“工业血液”,它的涨跌构成通胀原动力及工业品成本。 从COMEX原油看,尽管表现偏强,但存下挫可能。尽管伊核谈判看似曲折,但达成协议的可能性较大,且会迎来伊朗原油出口的增加(可增200万桶/日)。按OPEC+计划,5-7月份小幅提高原油产量,共计114万桶/日;后期仍会提高至200万桶/日。但是,这些产量的提升仍然满足不了欧美经济复苏所带来的增量。据OPEC预测:今年全球原油消费增长6.6%到595万桶/日!整体供应缺口约有190万桶/日。 对此,我们推测:在夏季驾车时节及秋季旺季的驱动下,原油市场总体呈现波动式上行,并在8-9月份形成第一峰值;第二峰值有望出现在明年2月份,这是由冬季燃油旺季和欧美经济全面复苏所驱动的。

再看“文华工业品指数”。自5月中旬开始,工业品呈现大幅调整,通胀预期开始减弱。 之前,工业品指数的上涨有近一年半时间。这得益于全球低利率背景,以及各国央行的大“放水”。至今,工业品指数呈现大幅调整与振荡之中。这一方面与中国政府的调控有关(如:抛储铜铝锌等),另一方面夏季为消费淡季。 对此,未来会如何演变呢?我们认为:工业品指数的调整压力会持续至7月份,随后仍有上涨潜力。估计下一个反弹峰值有望出现在8-9月份,第三个反弹峰值出现在明年2月前后。

五、评估与结论:大空头格局已定 最后,对贵金属的未来演变做一推测: 在战略上,贵金属维持在一个大空头格局。这主要基于两点:1、黄金顶部在2020年8月就已显现,且上涨了5年,并创历史新高!2、据民主党执政时期的规律,美元最终会步入上升周期。 近日,贵金属出现大幅下挫,大B浪反弹遭遇中断。这是因为:FED将较预期提前加息及减少购债规模。今后,每月FED会议均会对贵金属走向构成影响。可以确定的是:极度宽松的货币与财政支持将发生逆转,最终导致美元步入上升周期。 我们推测:FED缩减购债最早在第四季度。如此,贵金属企稳后,将保持B3浪弱势反弹的态势,再度见顶回落的转折时点在8-9月份。 图1:沪金指数(周线)未来走势示意图

图2:沪银指数(周线)未来走势示意图

国联期货 吉明 |

|

|  |

|

微信:

微信:

发表于 2021-7-3 08:54

|

发表于 2021-7-3 08:54

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html