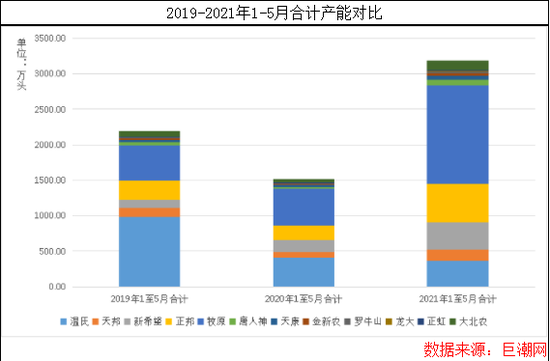

原标题:当前猪周期下行的大趋势是否发生改变? 来源:农产品集购网 作者:美尔雅农产品组 生猪是我国畜牧业重要的产品,同样生猪市场的供需态势以及市场价格也对我国物价具有较强的影响作用,2018年以来我国养猪业遭受到非洲猪瘟的冲击,产能一落千丈,而经过2019、2020的两年恢复,现阶段的生猪产能态势又有所变化,本文主要从现货价格、上市企业动向、屠宰场盈利状况以及进出口方面对国內整体状况进行简要分析。 生猪市场现货状况 今年以来随着产能的快速恢复生猪价格一路下行,期间因成本支撑问题而出现明显的抗价反弹,但在基础供需之下,即使是成本也很难产生有效支撑,目前整个行业已经从大幅盈利到利润空间不断收窄,直至6月初起全行业亏损,即使是基础成本明显低于国内养殖的外贸进口也未能幸免面临亏损。造成现货这样态势的原因,类似的分析文章有很多,归结起来其实还是产能的超期恢复以及部分时段对于非洲猪瘟情况的夸大,造成生猪主动或被动的压栏,使得当前态势下大猪迟迟未能出清,现货价格持续弱势。近期在抗价压力之下生猪现货出现小幅反弹,但考虑到部分地区大猪尚未出清,港口、冷库内仍有较多的冻肉库存,预计本次反弹的可能趋势和程度上都相对有限。 生猪上市企业的扩张 自本轮猪周期开始从环保到非洲猪瘟,经过两轮的洗礼整体来看养猪业的集中度和规模化程度越来越高。伴随着非洲猪瘟背景下的养猪产生较大利润,各大企业趁势扩张产能,一边是快速建设新厂,积极扩张育肥产能,另一边是不遗余力引进优良种猪,不仅补充非瘟后缺乏的种猪资源,同时也保证后备母猪种质资源的优质。同比2019-2021年1-5月合计产量不难发现,国内重点上市企业的合计产量从2019年的2197.07万头恢复并扩张至2021年的3186.44万头,整体来看除温氏因非洲猪瘟损失较为严重外,其他企业均明显优于2019年产能,同时根据各大企业在建或已经建成的项目信息统计来看,后期生猪产能仍将处于快速扩张的状态。

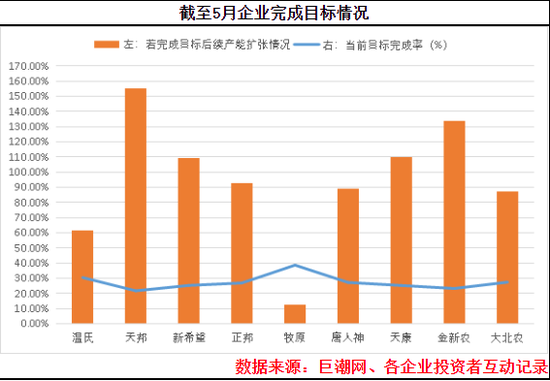

上市企业本身就需要对未来生产的规划进行合理的公表披露,下表为部分上市企业公布的2021年出栏计划,根据此计划配合已有的销售简报分析,各企业对应计划的完成情况(所有计划中区间值部分均以底限值作为计算参考),可以看出当前计划完成率最高的企业是牧原股份,完成率为38.78%。同时如果参考2021年1-5月每月销量均值作为当前企业的产能高低进行判断,那么很显然以当前五月份的节点来看,除牧原外,其他企业都需要进一步将生猪产能扩张60%以上。当然如果根据前期建设项目的报道以及建设周期推算,各大企业去年建设的项目多数会在下半年投产运行并开始贡献生猪产能,因此对于目标完成可能笔者虽然表示相对乐观,但是以现在的市场供需态势来看,猪价似乎就很难维持相似的态度,上市企业是否能够继续维持这样的扩张态势,或者扩张产能是否能够补充清退的中小散户部分也是后期猪价影响的关键所在。

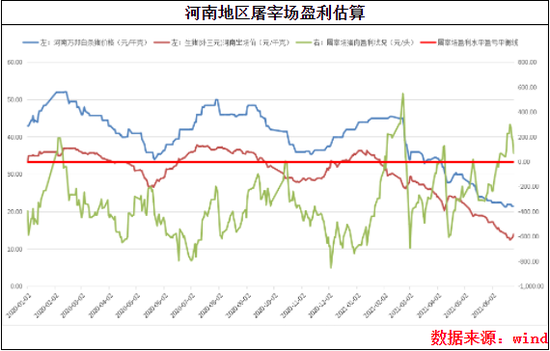

屠宰厂利润状况 屠宰几乎是生猪影响重大且唯一的下游产业,然而屠宰的盈利形势却多数很难与养殖端休戚与共。在胴体和生猪产品的转换过程中,屠宰率就成为屠宰场的风险和机遇所在,如果按照72%屠宰率计算,在猪价上行中屠宰场每升高1元/千克的生猪收购价格,那么产成白条的成本就上升1.4元/千克;同样在猪价下行中屠宰端每成功压价1元/千克,白条成本就降低1.4元/千克。相较于生猪收购的分批现场定价,猪肉价格的波动则相对较小,2019、2020两年中猪价的逐步上行过程中,肉价很难以相对应的速度上行,屠宰方前两年的盈利状况则相对较差,整个行业的开工也处在相对低迷的状态,这不仅是因为供需态势中生猪的供给不足,也有屠宰端盈利较差以调整开工率维持生存的因素。 反观今年以来的状态,由于猪价的快速下行,肉价的下行相对迟缓,因此整体屠宰场的盈利状况较2020有了明显的好转,下行区间中对屠宰端相对有利,尽管其下游售价也是在一个下行的过程当中,但整体来看屠宰方的盈利从时间到幅度上都会有明显的恢复。

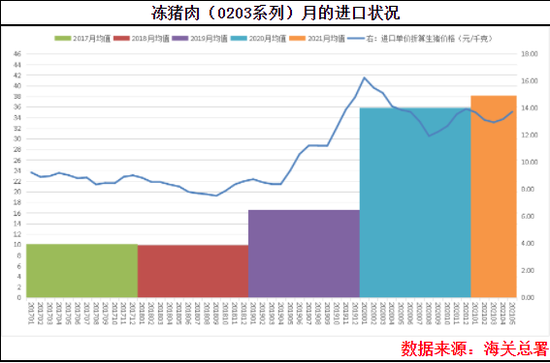

冻肉进口节奏的变化 6月20日海关总署公布5月冻肉进口数据显示,5月冻猪肉总计进口34.58万吨,同比下降5.29%,环比下降17.95%。自今年5月起非欧猪瘟后进口的节奏有一次出现明显的放缓,然而从整体的均值来看,当前进口的状况仍旧高于前段时期,当前进口节奏的放缓主要是由于国内价格的快速下行,全行业甚至包括进口方面都不得不面临亏损的状况。即使5月起进口节奏放缓,考虑到在途运输部分以及前期在港口积压和转入冷库的胴体,这些都会对后期的猪价产生明显的压力,如果生猪的下游猪肉供给补充完善,那么生猪的供给态势就很难对消费市场产生直接影响,自然猪价也很难转换上行。

后期生猪价格走势判断 2020年12月30日全国农业农村厅局长会议强调,要确保国家粮食安全和重要农副产品有效供给,粮食产量要稳定在1.3万亿斤以上,并力争稳中有增,猪肉产能要稳定在5500万吨左右,现阶段看我们的猪肉产能恢复要明显快于生猪产能的恢复,猪和肉之间的供需态势出现一定的脱节状况,这也为后期价格的波动埋下一定伏笔。然而如果现阶段的现货价格反弹认为是趋势变动笔者认为还为时尚早,产能的退出和恢复本不是一蹴而就的事情,即使运用一些非常手段表观上明显回复,但最终仍会回到传统路径当中。 从大企业的前期扩张产能到冷库的高库容率都使得猪周期下行的大趋势短期内很难发生明显改变,尽管发改委宣布猪价进入过度下跌一级预警区间,但托市更多是为稳定产能、增强信心而非逆转周期,三、四季度或许生猪现货价格在部分产能和压栏大猪的出清,叠加需求季节性恢复后能够出现一次程度有限的明显反弹。当前生猪市场短暂的供过于求并无改善,部分地区大猪仍有一定存栏,那么短期内生猪现货价格上行幅度笔者并不表示乐观。 |

|

|  |

|

微信:

微信:

发表于 2021-7-1 06:48

|

发表于 2021-7-1 06:48

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。