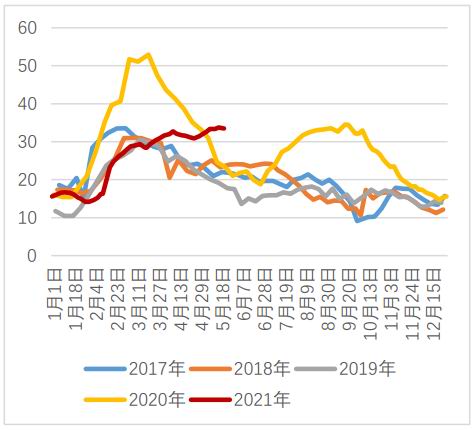

摘要: 宏观面,5月国常委部署大宗商品保供稳价工作,及国家发改委等五部门约谈大宗商品重点企业炒作事宜,多头信心受到明显抑制,然月底拜登提出美国6万亿新基建投入计划,或给市场带来新的炒作题材,加大价格的短期波动。 供应面,TC地位反弹,价格中枢上移,铜矿偏紧格局有所缓解,但5月海外矿端干扰事情频发,再次增加供应端的不确定性,对价格形成较明显支撑。 需求面,高铜价明显压制国内终端消费,随着铜价进入调整阶段,国内现货贴水及隔月价差收窄,库存在月末开始由升转降,下游消费呈现边际好转,但总体依旧疲弱。 综合来看,国内政策压力仍然抑制投机炒作的心理预期,铜价反弹至高位的压力会逐步增加。铜矿偏紧格局未明显改善的背景下,矿端频繁干扰引发供应不确定性对价格形成较坚实的支撑,预计短中期铜价将进入高位区间震荡。主力波动区间70000-75000元。 一、行情回顾 五一国内休市,节后沪铜(68940, -80.00, -0.12%)在伦铜的带领下持续上行,伦铜突破历史高位10184美金,沪铜涨至78000元上方,主因美联储维持鸽派,美元指数跌幅扩大,市场风险偏好升温,叠加通胀预期上行,整体大宗价格受到明显提振。不过由于行情的过度拉升,下游企业畏高,国内消费端明显压制,叠加国家发改委多次政策喊话,抑制投机炒作的心理预期,铜价进入调整。整体看,截至5月28日,月内LME铜价高点10747.5美元,低点9795美元,月末运行在10200美元附近,月涨幅约3.9%;沪铜主力2107合约高点78470元,低点71010元,收盘73350元,月涨幅1.82%。 沪铜主连合约走势

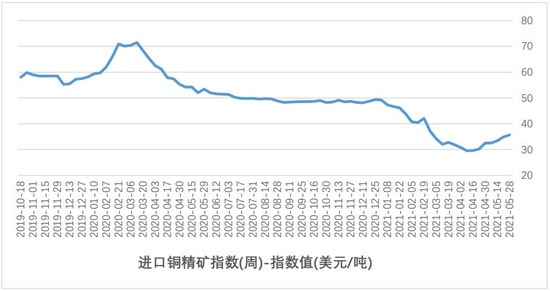

数据来源:文化财经 二、基本面分析 (一)供应端情况 1.铜矿偏紧格局有所缓解,但频繁干扰仍提供支撑 铜精矿现货TC报价

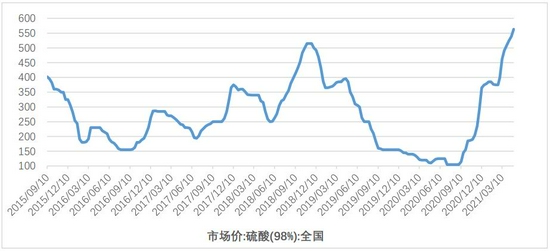

数据来源:SMM 进入5月以来,进口铜精矿指数呈现低位缓慢回升态势,截至5月28日,SMM进口铜精矿指数35.7,较4月30日的32.48美元/吨回升了3.22美元/吨。反应铜精矿偏紧格局有所缓解。但5月海外矿端干扰事情频发,供应端仍对价格形成较明显支撑。 代表必和必拓(BHP)旗下Escondida和Spence铜矿工人的工会拒绝了该公司的合同提议,并呼吁成员从5月27日开始罢工。谈判的症结在于,工人们要求被视为生产链的一部分,因此有资格获得产出奖金。Escondida是世界上最大的铜矿,2020年,该铜矿的产量为119万吨,而Spence铜矿产量为14.67万吨,合计约占智利铜矿产量570万吨的24%。而智利是全球最大铜矿供应国,占比达28.5%。 全球最大的铜生产商智利国家铜业公司(Codelco)正在游说国会议员,Codelco致信国会议员称,如果国会通过了冰川保护法案,该公司近40%的铜产量将面临风险。 2021年5月26日,刚果矿企收到加丹加省海关总署署长Bernard Bosele Pilipili签发的通知,禁止出口铜精矿。目前载有铜精矿的卡车仍可通过边境,未提及禁止铜精矿出口通知的生效日期。 2.供需矛盾刺激硫酸价格继续上行 硫酸价格走势

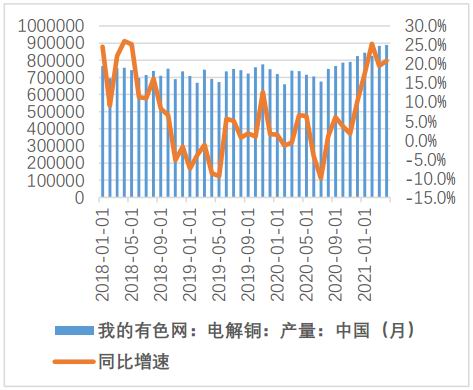

数据来源:Wind 5月硫酸价格环比持续上扬,行情继续向好,局部地区持续上涨。据SMM,华东和华南地区的出厂价最高甚至可报至450元/吨。安徽、江西地区以及华北地区价格均有不同程度的上涨,河北和内蒙古地区因下游需求稳定,价格同样小幅走高。在下游磷肥、氢钙、钛白粉需求旺盛带动下,酸企出货顺畅,硫酸资源相对紧张。且随着4月起,国内包括恒邦、铜陵、豫光金铅等大型铜冶炼厂集中检修,有望硫酸供应维持在偏紧的状态下,价格可能进一步走高,在一定程度上弥补铜冶炼厂的加工利润。 3.国内精铜产量维持高位 精炼铜产量及同比增速

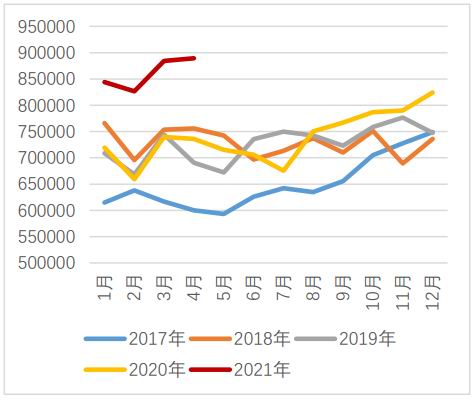

精炼铜产量季节性走势

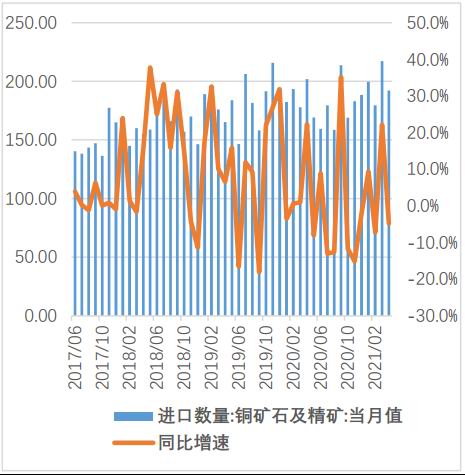

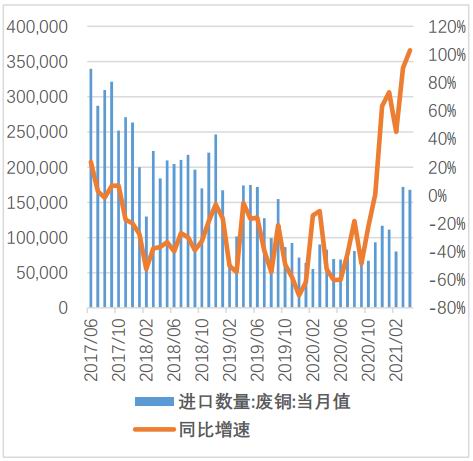

据我的有色网调研数据显示,4月我国精炼铜产量88.9万吨,同比增速20.8%,从产量季节性走势来看,单月产量位于近几年的高位。目前产量的高增速一方面由于去年同期因疫情原因导致产量基数偏低;另一方面因铜价及副产品硫酸价格持续上涨至高位,一定程度上为冶炼厂利润提供支撑。 4.废铜量保持明显增加 铜矿进口及同比增速

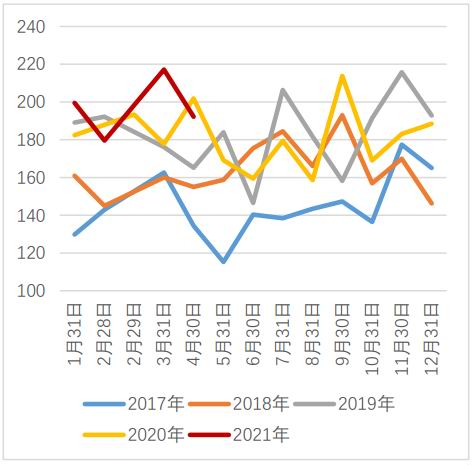

数据来源:Wind 铜矿进口季节性走势

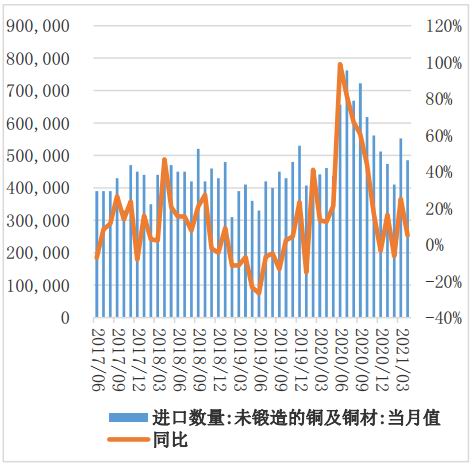

数据来源:Wind 未锻造铜及铜材进口

数据来源:Wind 废铜进口及同比增速

数据来源:Wind 铜矿石及精矿,2021年4月进口192万吨,同比减少4.8%,1-4月累计进口788万吨,同比增加4.4%。 未锻造铜及铜材,2021年4月进口48.4万吨,同比增加5%,1-4月累计进口192万吨,同比增加9.8%。 废铜,2021年4月进口16.7万吨,同比增加103.1%,1-4月累计进口53.1万吨,同比增加81.7%,约含42.52万吨金属铜,SMM预计全年进口120万吨金属吨,同比去年增长48万金属吨左右,进口端贡献主要增量。 (二)消费端情况 铜杆企业开工率

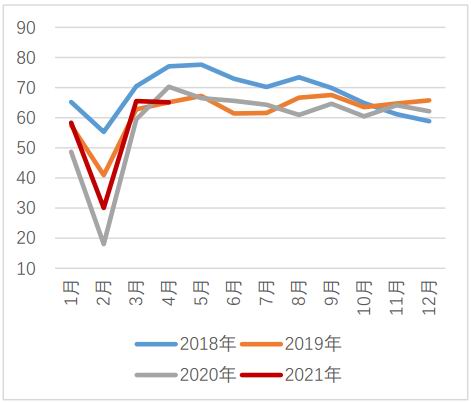

数据来源:Mysteel 铜管企业开工率

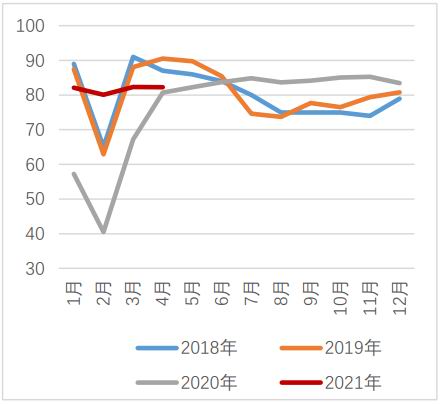

数据来源:Mysteel 铜板带箔企业开工率

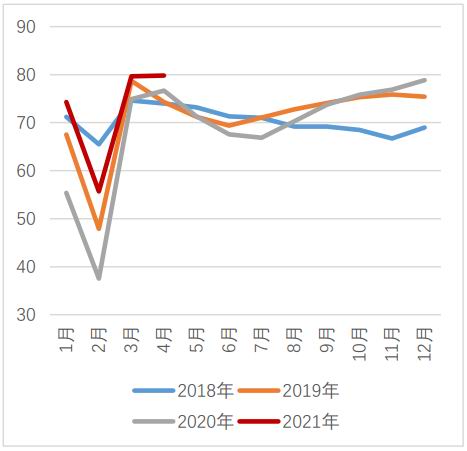

数据来源:Mysteel 现货升贴水及基差表现

数据来源:Mysteel 我的有色网数据显示,4月30日,铜杆企业开工率为65.1%,铜管企业开工率为82.3%,铜板带箔企业开工率为80%。与往年同期相比,铜板带箔开工率偏高,铜杆及铜管开工率偏低,侧面反应国内铜下游整体消费一般。 5月初至月中,铜价持续上涨至高位,下游消费受到明显抑制,现货贴水扩大至200附近,当月-主力合约跨期价差盘中甚至到达300-400高位,沪铜期价的价差结构也反映终端需求不佳。 (三)库存情况 上期所库存季节性走势

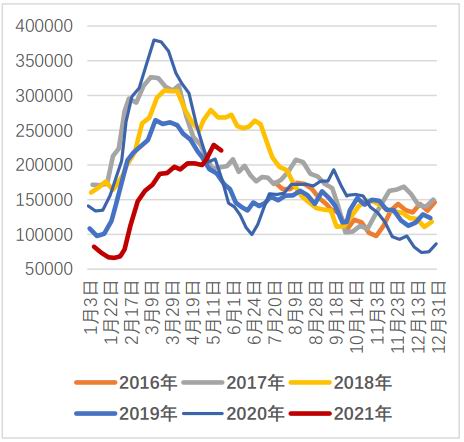

数据来源:Wind 国内主流地区现货库存季节性走势

数据来源:Wind 上海保税区库存走势

数据来源:Wind LME铜库存走势

数据来源:Wind 截至5月28日,上期所库存207821吨,较4月30日增加7951吨;国内主流地区(上海、江苏、广东)现货库存33.5万吨,较4月29日增加2.06万吨;上海保税区库存(我的有色网数据)42.6万吨,较4月29日增加1.6万吨。LME库存122425吨,较4月30日143725吨减少2.1万吨。整体来看,5月国内库存仍保持升势,尚未像往年同期出现下滑,或因国内电解铜高产量,需求疲弱情况下导致库存增加,不过临近月末,上期所库存连续两周下降,或许拐点即将到来。相对国内,海外库存下降较为明显,随着欧美疫情好转,经济持续复苏,铜的海外需求也逐渐好转,目前的库存水平处于近几年地位,对LME铜价形成支撑。 三、价格展望及操作建议 国内政策压力仍然抑制投机炒作的心理预期,铜价反弹至高位的压力会逐步增加。铜矿偏紧格局未明显改善的背景下,矿端频繁干扰引发供应不确定性对价格形成较坚实的支撑,预计短中期铜价将进入高位区间震荡。主力波动区间70000-75000元。 广州期货 许克元 |

|

|  |

|

微信:

微信:

发表于 2021-6-25 08:56

|

发表于 2021-6-25 08:56

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。