摘要: 从原油角度看:近期原油第三大消费国印度感染人数骤增,市场对于原油需求短期恢复有所担忧,但随着时间的推移,疫苗接种人数不断增加,需求稳中向好的局面不会改变。从三大能源机构4月份月报来看,均上调2021年原油需求增速,对原油市场仍维持较为乐观的态度。4月初OPEC+部长级会议达成了以沙特和俄罗斯为首的23个成员国同意5月增产35万桶/日,6月再增加35万桶/日,7月份增产45万桶/日;此外,沙特还将分阶段撤回100万桶/日的额外减产。5月份沙特将增产25万桶/日,6月份增产35万桶/日,7月份增产40万桶/日。4月底,欧佩克+联合部长级监督委员会(JMMC)小组确认了5月至7月石油增产的决定。后期原油供应将逐步增加,但原油需求向好的局面亦不变,5月份若未有突发事件的情况下,油价将维持高位震荡。 从液化石油气自身来看,同原油走势相比,液化气整体走势偏弱。由于原油价格的坚挺,4月份工业气的价格明显高于民用气,故在3月底注册仓单集中注销之后,山东地区注册仓单并未大幅增加,液化气期货的定价将逐步回归至华南地区。随着气温转暖,疫情将逐步好转,民众出行增加,汽油的需求将逐步增加,此时工业气的需求亦将稳中有增,对液化气有较强的支撑。但民用气需求具有明显的季节性,5月份随着气温的逐步转暖,液化气需求将逐步的下移。液化气趋弱的局面不会改变。故5月份度液化气整体的操作思路为PG06、PG07、合约3750元/吨上方逢高滚动做空。对于液化气需求企业5月份按需采购,减少库存;而对于生产企业则为防止产成品价格继续走低,可以采取卖出对应月份合约的平值看跌期权。 第一部分 行情回顾 图1-1 PG2106合约的收盘价

资料来源:Wind、方正中期研究院整理 观察PG06合约4月份的价格走势,整体呈现倒“V”形走势,期价重心虽有阶段性抬升,但整体重心仍震荡下行。 民用液化气需求随气温的逐步升高,需求将逐步降低,整体需求具有明显的季节性。PG06合约在2月下旬见顶之后,期价重心不断下移。2月底,沙特3月CP价格出炉,CP价格上调,丙烷625美元/吨,较上月涨20美元/吨;丁烷595美元/吨,较上月涨10美元/吨。丙烷折合到岸成本在4560元/吨左右,丁烷4346元/吨左右。CP价格的上调并未能支撑液化气PG06合约期价走高,主要原因由以下两点:其一,3月份由于务工人员并不为完全返回工作地,导致需求暂未完全恢复;其二,PG06合约是天然的空头合约,由于市场对于原油需求的悲观预期,导致期价重心不断下移。 进入4月份,国内炼厂开始季节性检修,供应端的收缩,导致民用气现货价格大幅走高。其中华南地区广州石化民用气现货价格从4月初的4028元/吨上涨至4月中旬的4328元/吨,累计上涨300元/吨。华东地区上海石化民用气现货价格从4月初的3880元/吨,一直上涨至4月中旬4180元/吨,累计上涨300元/吨。在现货市场上涨的带动下,期价亦稳中上涨,期价从4月初最低的3618元/吨上涨至4月16日3848元/吨。最大上涨230元/吨。期货最大的涨幅不及现货市场涨幅,主要原因仍是此前提到,市场对于远月需求走弱的担忧。4月下旬,随着此前检修炼厂逐步恢复生产,此前供应端收紧对期价上涨的驱动在逐渐减弱,市场开始转向对需求季节性走弱的担忧,同时华南和华东港口库存维持高位,国内炼厂库存开始增加。期价重心逐步下移,从盘面走势上看,期价并未呈现单边大幅下行的走势,而是以“一步三回头”的震荡下行为主,期主要原因仍是由于盘面提前走出淡季需求走弱的预期,进而导致盘面期价大幅贴水现货,基差过大,下跌动能提前释放。 图1-2 PG2106合约基差

资料来源:Wind、方正中期研究院整理 第二部分 原油走势分析 原油作为大宗商品“龙头”,期价格的涨跌直接影响化工商品的走势,同时我国液化气主要来自于炼厂,故研究原油价格的走势对把握液化气价格的变动有较好的前瞻和预判作用。 2020年11月初,辉瑞表示,根据初步试验结果,旗下实验性新冠疫苗的有效性超过90%,标志着抗击这场已造成逾百万人死亡、撼动全球经济、并颠覆人们日常生活的大流行的战斗取得了重大胜利。疫苗方面取得了积极性进展,市场对于原油需求将逐步恢复的乐观情绪,推动油价不断走高,油价自2020年11月初开始反弹,重心不断提升。期价虽有一定利空,譬如,利比亚原油产量大幅增加,以及英国变异毒株导致部分国家开始重新实施封锁,需求阶段性下降,但油价并未下跌,市场整体心态仍偏向乐观。后期油价将如何运行,下面对原油的供需情况做一下简单的分析。 1、后期原油供应将稳中有增 2021年1月初,OPEC+产油国在从2月开始进一步增加产量的问题上产生了分歧。为维持原油市场的稳定,沙特能源大臣,亲王萨勒曼表示,沙特将在未来两个月自愿减产100万桶/日。3月初,OPEC+会议上传出了乐观信息。欧佩克+决定在2021年4月保持石油产量基本不变,作为欧佩克+协议的一部分,俄罗斯将在4月份将石油产量提高13万桶/日。沙特不急于取消100万桶/日的自愿原油减产计划,沙特倾向于从5月开始逐步取消100万桶/日的自愿性原油减产计划,逐步增产的数量将取决于违反配额规定的成员国的补偿性减产速度。 此前油价自2020年11月份以来的大幅上涨主要有供应端OPEC+实行较为严格的减产政策对油价的托底,以及疫苗的问世,市场对于需求端有较为乐观的预期。原油价格在3月中旬见顶之后,整个4月份原油价格维持在较为宽幅的区间震荡。4月初OPEC+部长级会议达成了以沙特和俄罗斯为首的23个成员国同意5月增产35万桶/日,6月再增加35万桶/日,7月份增产45万桶/日;此外,沙特还将分阶段撤回100万桶/日的额外减产。由于OPEC+4月初达成的增产协议,4月份供应端对于原油价格进一步上涨的驱动基本已经消失,而需求端亦存在部分扰动,故油价短期难以大幅上涨。 根据OPEC4月份最新月报的数据显示,欧佩克3月原油产量增加20.1万桶/日至2504.2万桶/日,后期随着OPEC+逐步增产,原油产量将逐步增加。 图2-1 OPEC原油产量

资料来源:OPEC、方正中期研究院整理 下面来看一下非OPEC+的主要产油国,美国原油产量情况。4月份WTI原油价格维持在57美元/桶以上运行,但美国原油产量并未大幅增加,整体原油产量整体维持在1100万桶/日水平附近波动。随着油价反弹,美国石油生产商已经开始慢慢增加活跃钻机,但需求复苏不温不火,以及投资者要求削减债务的压力,使得企业不再急于增产。 图2-2 美国原油产量

资料来源:EIA、方正中期研究院整理 图2-3 美国油井活跃钻机

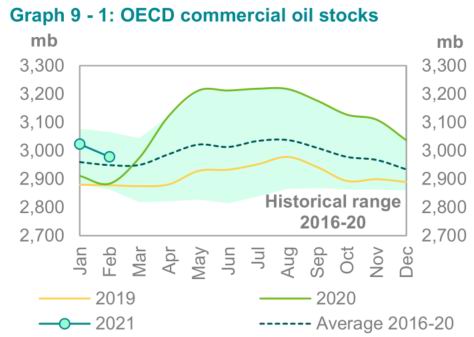

资料来源:贝克休斯、方正中期研究院整理 2、三大能源机构均上调原油需求增速 全球大部分国家和地区开始接种新冠疫苗,随着疫苗接种人数的不断增加,疫情对原油需求的影响将逐步减弱,原油需求稳步复苏。从EIA、IEA和OPEC三大机构的预测报告来看,三大机构均对2021年原油需求增速有所上调。 EIA4月份短期能源报告显示,预计2021年3月全球液体燃料消费量为9600万桶/日,同比增加470万桶/日。2021年全球液体燃料消费量降为9770万桶/日,2021年全球原油需求增速预期为550万桶/日,3月份短期能源报告,预计原油需求增速为532万桶/日。EIA预计2022年全球液体燃料消费量将在2021基础上增加370万桶/日至1.013亿桶/日。 OPEC4月份表明:2020年全球原油需求增速下降950万桶/日至9050万桶/日。对于2021年,全球原油需求增速将增加600万桶/日至9650万桶/日,原油需求增速将上期上调了10万桶/日。原油需求增速的上调主要是2021年2季度经济将大幅反弹,以及疫情期间各国宽松的刺激政策。 IEA4月报显示:随着疫苗接种的加速,预计原油需求将进一步恢复,将石油需求增长预测上调23万桶/日。2021年的石油需求将比2020年增加570万桶/日。 综上来看,三大机构对于原油需求仍较为乐观,随着疫情的好转,原油需求将逐步增加,特别是2021年下半年原油的需求将进一步恢复,届时可以看到原油库存不断下降。但由于近期印度疫情感染人数的不断增加,作为第三大石油进口国可能会实施限制措施,对原油短期需求将有所扰动,但不该原油需求长期向好的趋势。 3、库存稳中有降 由于OPEC+较高的减产执行力以及原油需求的逐步恢复,原油基本面逐步向好,库存呈现稳中有降的局面。 OPEC4月份月报的数据显示:在2021年2月份,OECD商业原油库存29.78亿桶,环比下降4490万桶,同比增加9410万桶,较5年平均水平高出了2900万桶。细分来看,2月份原油库存环比增加610万桶,成品油库存下降5100万桶。 从更高频率的EIA周度商业原油库存来看,从2020年4月份开始EIA商业原油库存稳中有降。4月初商业原油库存为4.98313亿桶,到4月中下旬,库存下降至4.9亿桶附近。随着美国驾驶季的到来,需求逐步增加,后期原油库存的进一步下降。 从美国成品油库存来看,整体较为稳定。4月出,EIA汽油库存为2.35亿桶,至4月中下旬仍维持在2.35亿桶附近。随着整体气温的转暖,精炼油需求阶段性下滑,库存下降幅度放缓。4月初精炼油库存为1.44095亿桶,4月中下旬小幅下降至1.42亿桶左右。 从库存的角度来看,随着时间的推移,需求逐步恢复,整体库存将有所下滑。 图2-4 OECD商业原油库存

资料来源:OPEC、方正中期研究院整理 图2-5 美国商业原油库存

资料来源:EIA、方正中期研究院整理 图2-6 美国汽油库存

资料来源:EIA、方正中期研究院整理 图2-7 美国精炼油库存

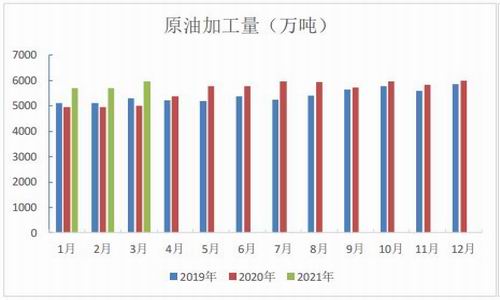

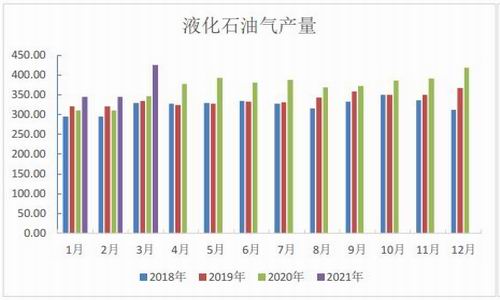

资料来源:EIA、方正中期研究院整理 第三部分 液化石油气供应端分析 1、液化石油气产量稳中有增 相较于国外液化气主要来自于油气田伴生气,我国液化气主要来自于炼厂。今年受疫情的影响,各地出台就地过年政策,相较于以往时间,春节期间炼厂均维持正常生产,节后复工复产的速度较往年也更加提前,故今年一季度原油加工量同比大幅增加。按照国家统计局同步的数据来看,一季度,我国原油累计加工量为1.74亿吨,同比增加16.5%。由于原油加工量的大幅增加,我国液化气产量同比亦大幅增加。3月份我国液化气产量为425,4万吨,同比增加21.8%。2021年一季度我国液化气累计产量为1190万吨,同比增加23%。4月份由于国内炼厂季节性检修,原油加工量将小幅下滑,但整体加工量仍将维持高位,故4月份我国液化气产量将维持在400万吨附近的水平。 图3-1 原油加工量

资料来源:Wind、方正中期研究院整理 图3-2 原油加工量累计同比

资料来源:Wind、方正中期研究院整理 图3-3 液化石油气产量

资料来源:Wind、方正中期研究院整理 图3-4 山东地炼常减压开工率

资料来源:Wind、方正中期研究院整理 由于统计口径的差异,卓创统计的液化气产量明显低于国家统计局数据。但由于卓创更新的数据更加频繁,故更能反映液化气短期的供应变化。卓创统计的样本数据自1月份以来有所扩容,但整体的上行趋势暂未改变。分区域来看,4月份,西部地区液化气产量增加较为明显,而华东和华南地区产量下降较为明显。 图3-5 液化石油气日均产量

资料来源:卓创资讯、方正中期研究院整理 图3-6 各地区液化气日均产量

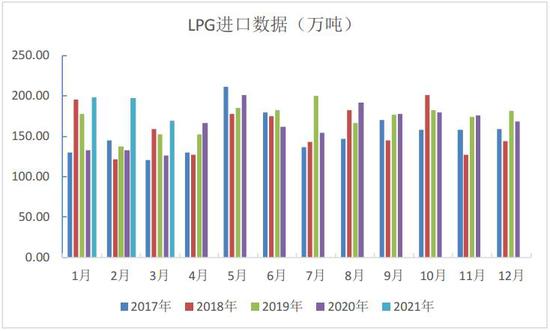

资料来源:卓创资讯、方正中期研究院整理 2、进口量维持低位 我国液化气进口量主要是纯丙烷形式为主,其次以纯丁烷的形式进口。这主要与国外液化气产出的方式以及我国液化气进出口征税有关。2020年由于我国国产液化气的产量同比大幅增加,同时受疫情影响,需求阶段性下滑,故2020年全年进口量略有下滑,按照海关统计的数据显示,2020年我国液化气进口量为1968万吨,较2019年2068.49万吨,下降了近100万吨,降幅4.86%。 2021年3月进口液化气资源量环比减少,同比增量明显。从3月总进口量来看,相比2021年2月减少26.85万吨,与去年同期相比增加43.93万吨。其中3月进口液化丙烷135.797万吨,环比减少21.13万吨,变化幅度为13.47%,同比增加43.925万吨,变化幅度为47.81%;进口其他液化丁烷共计33.356万吨,环比减少6.886万吨,缩减幅度为17.11%,同比增长0.031万吨,增长幅度为0.09%;未列名液化石油气及其他烃类气进口量0.0000022万吨,环比变化率99.18%,同比减少约100.00%。 按照卓创资讯统计的船期数据显示,4月份我国有65船冷冻货到港,合计重量182.35万吨,预计4月份我国液化气的进口将同比和环比均将维持正增长。 图3-7 LPG进口量

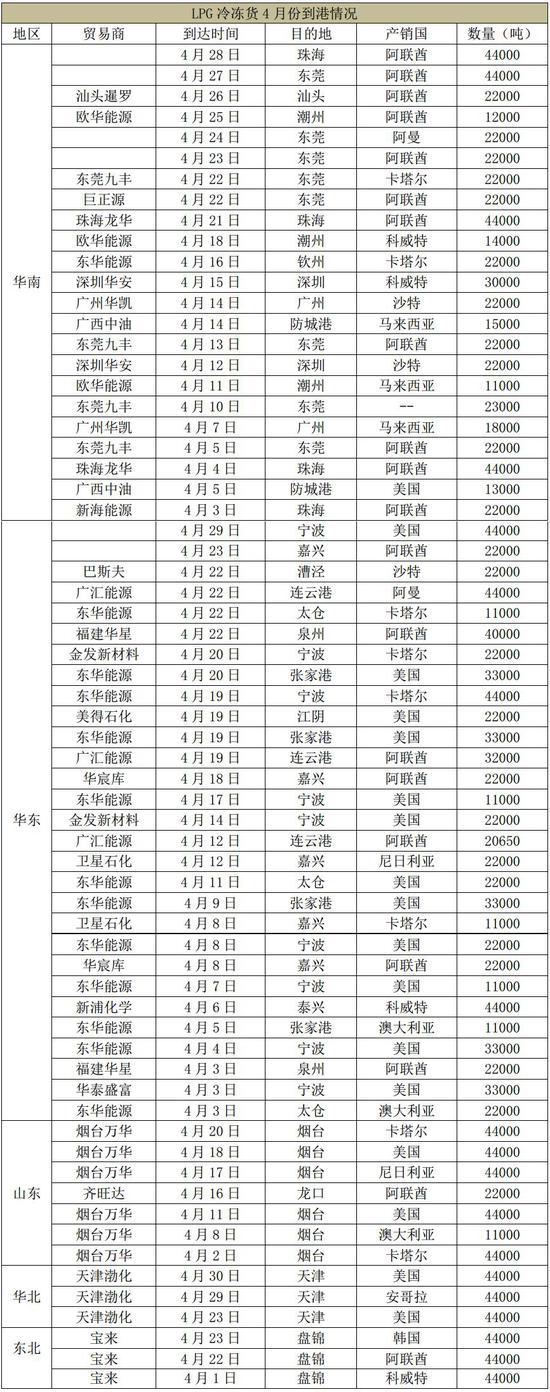

资料来源:Wind、方正中期研究院整理 表3-1 液化气冷冻货到港情况

资料来源:卓创资讯、方正中期研究院整理 3、出口维持稳定 我国液化石油气整体供应不足,出口相对有限。华南地区是我国液化石油气的主要出口地区,而出口的地区主要是东南亚的一些国家和地区。我国是液化石油气净进口国,出口量相对较少。但随着东南亚等地液化石油气接驳技术的不断完善,我国转出口贸易随之萎缩。2015年至2018年,出口量基本上以5-6%速度在衰减。2019年出现小幅回升的局面,但整体出口量依旧偏低。2020年受疫情的影响,海外需求出现下滑,我国转出口贸易进一步萎缩,整体出口量呈现稳中有降局面。按照海关总署公布的数据,2020我国液化石油气累计出口94.81万吨,同比下降32.68%。2021年一季度我国液化气出口量同去年基本持平。海关统计的数据显示,2021年一季度我国液化气累计出口量为22.77万吨,去年同期为23.15万吨。随着海外需求的逐步恢复,我国液化气出口量将小幅增加,但难以出现大幅增长。 图3-8 LPG出口量

资料来源:Wind、方正中期研究院整理 第四部分 民用气需求稳定,工业需求逐步回升 按照统计局及海关公布的数据推算,2020年我国液化气表现消费累计为6250.73万吨,同比增加4.33%。 进入2021年1月份,由于拉尼娜现象,气温进一步下降,北方部分地区气温更是刷新了近几十年来的新低,民用气需进一步增加。由于民用气需求缺乏具体统计数据,但从华南地区民用气现货价格来看,1月份民用气现货价格最高累计上涨700元/吨,可见需求在稳步回升。1月份液化气需求同比仍将稳中有增。2月份开始,受农历春季的影响务工人员返乡,需求阶段性下滑,同时气温转暖,春节之后部分地区气温刷新了近三十年同期最高气温,民用气亦将走弱,故2月份民用气需求将阶段性走弱。3月份由于务工人员逐步返乡导致民用气需求阶段性走强,同时炼厂开工率维持高位,故3月份液化气表观消费量大幅增加。4月份由于炼厂季节性检修,液化气表观消费量将阶段性下滑。 图4-1 液化石油气表观消费量

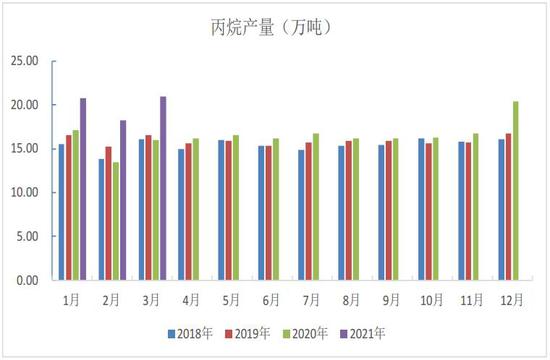

资料来源:Wind、卓创资讯、方正中期研究院整理 1、丙烷需求短期将走弱 丙烷是液化石油气的主要组成部分,其主要用途有以下几部分;其一,作为民用燃料,燃烧使用;其次,作为丙烷脱氢(PDH)原料;最后,还有少部分出口。由于我国大部分炼厂都是一体化装置,炼厂单独生产然后出售丙烷的量较少,故丙烷产量在数据上显示为偏低的水平。卓创统计的数据显示3月份我国丙烷产量为20.99万吨,同比增加31.05%。 4月份气温逐渐转暖,作燃料使用需求将逐步降低。特别是4月下旬开始,国内丙烷现货价格下跌幅度较为明显。进入5月份,气温将进一步回升,需求势必会呈现下行趋势。预计5月份丙烷价格将震荡下行,后期需关注船期变化情况。 图4-2 丙烷产量

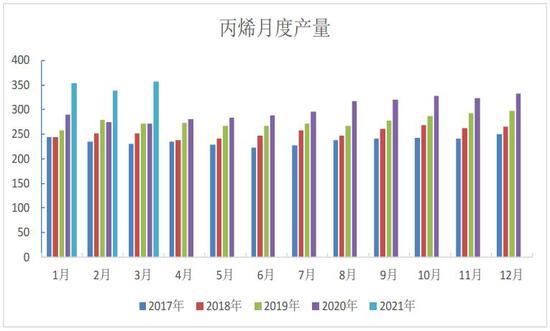

资料来源:Wind、卓创资讯、方正中期研究院整理 2、PDH需求有望进一步增加 丙烷脱氢制丙烯是丙烷主要的化工用途,据隆众咨询统计的数据2019年我国脱氢制丙烯产能约为678.5万吨,同比上涨2.1%;产量为598万吨,开工率约90%。由于丙烯生产工艺流程众多,除丙烷脱氢之外还有油制烯烃、煤制烯烃、甲醇(2597, -19.00, -0.73%)制烯烃等工艺。当前油制烯烃的占比仍最大,而目前通过已有的数据只能观察到每月烯烃的产量,而若细分进一步分拆,从而推导出PDH产量进而推出丙烷的消费量仍有一定的难度。 据卓创统计的数据显示,2020年我国丙烯产量为3609.03万吨,同比增加296.93万吨,增幅8.97%。2021年3月份我国丙烯产量为356.5万吨,同比增加30.9%。按照卓创和隆众统计的丙烷脱氢的装置产能来看,2021年仍有多套装置将陆续投产,后期随着丙烷脱氢装置的投产,丙烯产量近进一步增加。 图4-3 丙烯产量

资料来源:Wind、卓创资讯、方正中期研究院整理 由于丙烷脱氢制丙烯装置流程相对简单,前期投入相对较大,相较于石脑油制丙烯门槛要低。同时当前丙烷脱氢制丙烯利润处于较高水平的情况下,后期装置投产将明显加快,按照卓创统计的数据显示,目前已经达到近800万吨/年的水平。截止目前,我国已经投产的PDH有13家,其中以华东地区产能占比最大。从中期的角度来看,丙烷脱氢将是液化气需求的主要增量。 表4-1 PDH计划新增装置投产

资料来源:隆众资讯、方正中期研究院整理 3、MTBE产量稳中有增 MTBE作为汽油的添加剂,其需求量和汽油的消费息息相关。2020年受疫情的影响,大家出行以及办公的方式发生一定的转变,导致汽油需求出现明显的下滑。按照wind统计的我国汽油表观消费数据量来看,2020年我国汽油累计表观消费量为11619.83万吨,同比下降7.17%。 图4-4 汽油表观消费量

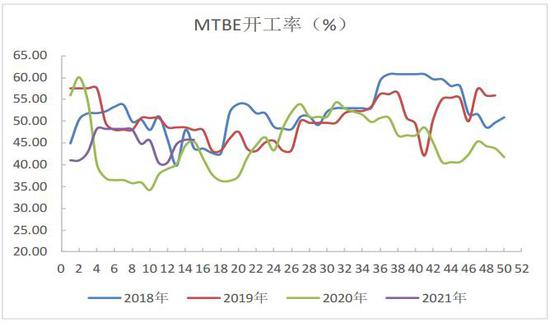

资料来源:Wind、卓创资讯、方正中期研究院整理 2020年由于需求消费量同比大幅下降,故作调油用的MTBE需求减弱,产量下滑。2020年我国MTBE产量为1204.03万吨,同比下降102.68万吨,降幅7.86%。随着汽油需求的逐步恢复,MTBE产量逐步增加。2021年3月份MTBE装置开工率逐步回升,3月份MTEB产量为105.24万吨,同比增加24.21%。按照MTBE装置开工率来推算,4月份MTBE产量将维持在110万吨附近。 图4-5 MTBE装置开工率

资料来源:Wind、卓创资讯、方正中期研究院整理 图4-6 MTBE月度产量

资料来源:卓创资讯、方正中期研究院整理 4、烷基化油产量同比大增 烷基化油是石油炼制过程中的一种含烃类的产品。将石油加工(例如热裂化或催化裂化过程)生成的异丁烷与丙烯、丁烯在酸性催化剂(硫酸或氢氟酸)存在下反应,生成以异辛烷烃为主的液体产品。按照卓创统计的数据,2020年我国烷基化油产量为944.67万吨,同比下降4.58%。3月份,调油需求稳中有增,烷基化油装置检修增多,开工率维持偏低水平,3月份烷基化油产量为78.6万吨,同比增长43.24%。后期随着疫情缓解,经济复苏,调油需求增加,烷基化油产量将逐步回升。 图4-7 烷基化油开工率

资料来源:卓创资讯、方正中期研究院整理 图4-8 烷基化油产量

资料来源:卓创资讯、方正中期研究院整理 第五部分 库存维持高位 由于液化气需求具有明显的季节性,故体现在库存上,液化气库存变化亦呈现季节性变动。一般从每年的三月底开始下游民用气需求逐步走弱,此时港口走货放缓,库存开始增加,一般库存的增加会持续至7月份,后期随着需求的逐步启动,以及到港船货的减少,港口库存开始逐步恢复。2021年一季度我国液化气产量同比大幅增加,而进口量亦维持在较高水平,故液化气库存维持维持高位,后期随着需求的季节性走弱,液化气港口库存难以大幅走低,仍将维持在高位水平。 图5-1 进口液化气库存率

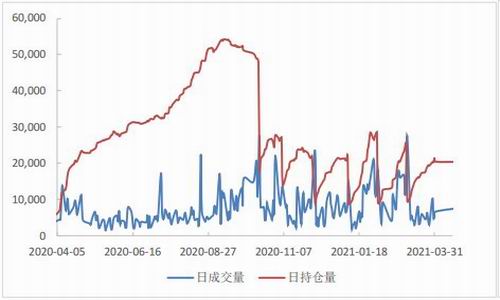

资料来源:隆众资讯、方正中期研究院整理 第六部分 期权部分 图6-1 期权成交量与持仓量

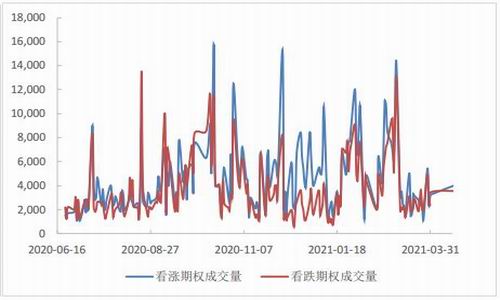

资料来源:Wind、方正中期研究院整理 图6-2 看涨与看跌期权的成交量

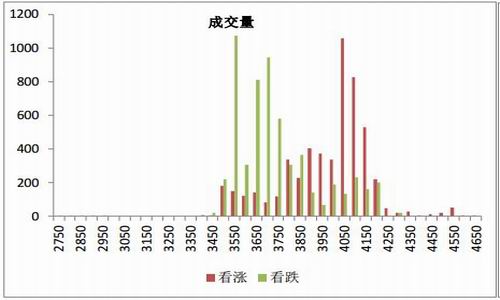

资料来源:Wind、方正中期研究院整理 图6-3 主力合约各执行价成交量

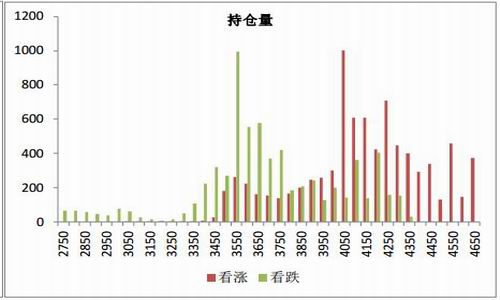

资料来源:Wind、方正中期研究院整理 图6-4 主力合约各执行价持仓量

资料来源:Wind、方正中期研究院整理 随着气温转暖,液化气需求将逐步下降。而对于PG06合约是明显的淡季合约,期价将逐步下行。此时可以采取卖出PG2106-C-3800的策略。 第七部分 技术分析及后期展望 从原油角度看:近期原油第三大消费国印度感染人数骤增,市场对于原油需求短期恢复有所担忧,但随着时间的推移,疫苗接种人数不断增加,需求稳中向好的局面不会改变。从三大能源机构4月份月报来看,均上调2021年原油需求增速,对原油市场仍维持较为乐观的态度。4月初OPEC+部长级会议达成了以沙特和俄罗斯为首的23个成员国同意5月增产35万桶/日,6月再增加35万桶/日,7月份增产45万桶/日;此外,沙特还将分阶段撤回100万桶/日的额外减产。5月份沙特将增产25万桶/日,6月份增产35万桶/日,7月份增产40万桶/日。4月底,欧佩克+联合部长级监督委员会(JMMC)小组确认了5月至7月石油增产的决定。后期原油供应将逐步增加,但原油需求向好的局面亦不变,5月份若未有突发事件的情况下,油价将维持高位震荡。 从液化石油气自身来看,同原油走势相比,液化气整体走势偏弱。由于原油价格的坚挺,4月份工业气的价格明显高于民用气,故在3月底注册仓单集中注销之后,山东地区注册仓单并未大幅增加,液化气期货的定价将逐步回归至华南地区。随着气温转暖,疫情将逐步好转,民众出行增加,汽油的需求将逐步增加,此时工业气的需求亦将稳中有增,对液化气有较强的支撑。但民用气需求具有明显的季节性,5月份随着气温的逐步转暖,液化气需求将逐步的下移。液化气趋弱的局面不会改变。故5月份度液化气整体的操作思路为PG06、PG07、合约3750元/吨上方逢高滚动做空。对于液化气需求企业5月份按需采购,减少库存;而对于生产企业则为防止产成品价格继续走低,可以采取卖出对应月份合约的平值看跌期权。 图7-1 PG2106合约日K线图

资料来源:博弈大师、方正中期研究院整理 方正中期期货 夏聪聪 郝潇潇 |

|

|  |

|

微信:

微信:

发表于 2021-5-28 08:46

|

发表于 2021-5-28 08:46

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。